מאת fintranslator לפני 9 שנים כ- 15 דקות קריאה

12 ה-שיעורים על כסף והחיים

שלום לכולם, זהו הפוסט הראשון שלי. אני מתכנן להביא פה בעברית תרגום של בלוגים פיננסיים המעודדים עצמאות כלכלית בעיקר מארה"ב. אם תמיד רציתם לקרוא בלוגים כמו Mr. Money Mustache ודומיו ולא יכולתם בגלל השפה, אז כאן המקום להתעדכן.

הפוסט הראשון יהיה דווקא של בלוגרית שאני מאוד מעריך, הגב' Paula Pant מהאתר affordanything.com. הרעיון המרכזי בבלוג שלה הוא שאתם יכולים להרשות לעצמכם כל דבר אך לא את כל הדברים או במילים שלה You can afford anything, just not everything.

Paula היא אשת עסקים, הקימה עסק אינטרנטי שמכניס לה מעל $100,000 בשנה, ויש לה 5-6 נכסי נדל"ן שהיא משכירה (ביחד עם בן-זוגה). בין הפוסטים שלה תוכלו למצוא מאמרים טכניים על השקעה בבורסה, ומציאת השקעות נדל"ן, כמו כן לאחרונה היא התחילה לפרט לפרטי פרטים כמה בדיוק היא מרוויחה מעסק הנדל"ן כולל כל ההכנסות וההוצאות השונות. בנוסף, יש לה פוסטים מוטיבציוניים שממחישים את הרעיון המרכזי בבלוג לקהל הקוראים.

הפוסט שאותו אתרגם נוגע ל-12 הנקודות החשובות שלדעתה הבלוג שלה מייצג.

1) אתם יכולים להרשות לעצמכם כל דבר, רק לא את כל הדברים

אל תספרו לי מה הערכים שלכם. תראו לי כיצד אתם מוציאים כסף ואני כבר אספר לכם מה אתם מעריכים. אל תספרו לי, לדוגמא, שאתם לא יכולים להרשות לעצמכם לחסוך, לטייל בעולם או לתכנן את הפרישה שלכם אם בו בעת אתם קונים בגדים יקרים ויוצאים לפאבים על בסיס קבוע.

אין שום בעיה עם פאבים ובגדים באופן כללי, אם זו בחירה מכוונת. אך אל תטענו שמטרות גדולות יותר לא ברי-השגה עבורכם. אתם אחראיים על הספינה שלכם. בזבזו כסף עם העיניים פתוחות.

אל תמלמלו את האמרה המובסת "אני לא יכול להרשות לעצמי את זה". זו אמרה מחלישה ומגבילה.

להיפך, תשאלו את עצמכם "כיצד אני מרשה לעצמי את כל הדברים?" את האייפד, את הרכב החדש, את המסעדות. אין שום בעיה עם אייפד ומסעדות. הבעיה עולה כאשר מגבשים לעצמכם הרגלים אלו בצורה עיוורת, כאשר בו בעת אתם טוענים שאתם לא יכולים להרשות לעצמכם דברים אחרים.

דמיינו שכל שקל שאתם מוציאים הוא הצבעה בקלפי, גרמו להצבעה שלכם להכריע.

2) חפשו פתרונות, לא משוכות

מלבד לאכלס את כוכב צדק או להבין למה לעזאזל סלין דיון כל כך פופולרית, אתם יכולים להשיג כל מטרה שתציבו לעצמכם. לדוגמא:

במקום להגיד: "אני לא יכול לחסוך אפילו שקל"

אמרו: "איך אוכל לצמצם את ההוצאות החודשיות ב-200 שקלים?"

במקום: "אין שום השקעות נדל"ן טובות באזור"

אמרו: "כיצד אוכל למצוא השקעות טובות? איך אוכל להרגיש בנוח עם קניית נדלן בהוצאה לפועל או מכירות בחסר (כאשר מוכרים בהפסד)? איך אוכל לחפש בערים אחרות השקעות טובות יותר? איך אוכל עוד להיות יצירתי?"

אמנו את מוחכם לחפש פתרונות, במקום משוכות.

3) כסף אינו קונה דברים, הוא קונה את החופש לבחור

כיום, זה אופנתי לומר אמרות נדושות כמו "כסף זה לא הכל", "לא אכפת לי מכסף" ו-"אני מעדיף להיות מאושר מעשיר".

אמרות אלו מבלבלות אותי.

למה אנשים קורעים את התחת 8+ שעות ביום רק כדי להגיד שהכסף לא משנה?

ברור שהכסף משנה, אחרת למה אתם קמים עם שעון מעורר בבוקר?

כאשר אנשים אומרים שהכסף לא משנה, הם בעצם מתכוונים שלקנות חרא יקר לא משנה. לאמרה זו אני מתחברת, אך היא גם מפספסת את המטרה. המטרה העילאית של כסף היא לא למלא את חייכם באוזניות מצופות יהלומים (יש דבר כזה), אלא למקסם את החופש ואת הבחירות שיש לכם בחיים.

רוצים להחליף עבודה? שאחד מבני הזוג ישאר בבית עם הילדים? לעבור לבית על החוף? תצטרכו כסף בבנק.

אני לא אומרת שתצטרכו מיליונים, אבל תצטרכו סכום מכובד. הכסף מביא איתו את החופש להיות נייד ולנצל הזדמנויות – אשר שווים הרבה יותר מטלויזיה ענקית ושאר גאדג'טים.

כסף (בכמות מספקת), אפילו מאפשר לעזוב את העבודה שלכם, אם תבחרו בכך. ברגע שיהיה לכם מספיק, תוכלו לבחור בדיוק כיצד להוציא אותו בכל יום.

תוכלו להמשיך לעבוד, אם זו ייעודכם. אך תוכלו לבחור להפסיק.

הבחירה כולה בידיכם, בגלל זה הכסף כן משנה. אל תאמרו "אני מעדיף להיות מאושר מעשיר". תהיו גם וגם.

4) זמן הוא הדבר הכי חשוב שכסף יכול לקנות

אתם יכולים לבזבז את הכסף שלכם כראות עיניכם, אך אני ממליצה לנצל אותו לקנות את הנכס הכי נדיר ויקר בעולם, והוא: זמן.

זמן הוא גורם השוויון האולטימטיבי. כל אחד מקבל 168 שעות בשבוע. לא תוכלו לשנות זאת, הזמן הוא מוגבל.

לזמן שלנו יש גם תאריך תפוגה (דרך יפה להגיד שכולנו נמות בסופו של דבר).

אף אחד לא יודע מתי ינשום את נשימתו האחרונה. זה יכול לקרות בעוד 50 שנה וזה יכול לקרות מחר.

(אופס, כמה לא מנומס לדבר על מוות #הורסת_מסיבות_שכמוני).

הכסף לא מוגבל. אם נאבד קצת, תמיד נוכל להרוויח עוד. ברגע שהזמן עבר, הוא אבוד לתמיד. לכן, זמן הוא הנכס הכי מוגבל ולפיכך הכי יקר שלנו.

אז למה לבזבז ולאבד זמן בזמן שאנחנו נאחזים באגורות? ביום יום המשמעות היא שאסור לנו להיות קמצנים קיצוניים (אלא אם כן זה נובע מצורך הכרחי כמו החזר חובות). אל תבזבזו את סופי השבוע שלכם בנסיעה לשלושה סופרים שונים רק כי באחד החלב הכי זול, בשני בננות הכי זולות והלחם הכי זול בשלישי. שלמו 30 שקל יותר בסופר אחד ונצלו את הזמן שחסכתם בבראנץ' מהנה עם המשפחה או במשחק כדורגל עם ילדיכם בגן השכונתי. נצלו את כספכם כדי לקנות בחזרה את זמנכם!

5) מרדו נגד הנורמה

לחברה יש ציפיות מסוימות כיצד אנשים אמורים להוציא את כספם. אם נוציא 80,000 שקל על רכב אף אחד לא ירים גבה או יתהה "איך הרשית לעצמך את זה". אך אם נוציא סכום דומה על טיול לאיים באוקיינוס השקט, אנשים בהחלט ירימו גבה, יניחו שאתם עשירים כקורח, או בחובות אשראי, או שיש לכם שוגר דאדי/מאמא שממנו אתם מוצצים את הכסף.

הטיעון הפשוט והכנה של "עבדתי קשה וחסכתי את הסכום לאורך זמן" פשוט לא נראה אמין בעיני הציבור הרחב.

אם נקנה לעצמנו דירה, אף אחד לא יתהה איך עשינו זאת ואף אחד לא יחשוב שאנחנו מפוצצים. אך אם נקנה דירה להשקעה, אנשים ישאלו "מאיפה הכסף? אתה מפוצץ ולכן יש לך כסף להשקעות?"

אנחנו מוציאים את אותו הסכום כמו השכנים שלנו, רק שהם קנו סירה ואנחנו קנינו השקעות. בעיני הציבור זה מוזר, הם ירימו גבה, יעלו תהיות ויניחו כל מיני הנחות. תהיו מוכנים לקבל את זה. תהיו חלק מהמרד נגד הנורמה.

זהו מרד נגד בינוניות. מרד נגד הליכה אחרי העדר והשגת אותם התוצאות. אם תבזבזו כמו שכולם מבזבזים, תגיעו לאותה רמת חובות כמו כולם. תעבדו עד גיל 67, תסתכלו לאחור ותחשבו לעצמכם "זה כל מה שיש לעולם הזה להציע?"

מגיע לכם יותר טוב מזה!

6) הרווח נעשה בכניסה לעסקה ולא ביציאה ממנה

האם לפעמים שמעתם מישהו אומר:

- "אוי, המניה הזו נפלה, אני רוצה להגיע לאיזון ולכן אחכה עד שהיא תעלה ותחזור לערך שקניתי ואז אמכור"

- "שילמתי יותר מדי על הבית הזה. אבל הכל בסדר. אקבל את הסכום בחזרה ויותר כשאמכור"

- "לא יודע כמה עולה התחזוקה והביטוח על הדירה להשקעה שקניתי. אבל אם הם יהיו גבוהים מדי פשוט אעלה את דמי השכירות"

אז הנה האמת הכואבת:

- למניות שלכם לא איכפת שאתם רוצים להתאזן

- למי שקונה את הדירה שלך לא איכפת כמה שילמת

- לשוכרים לא איכפת מהעלויות שלך

משקיעים מוצלחים לא מקווים שהשוק יוציא אותם מהשקעה לא טובה. תקווה היא לא אסטרטגיית השקעה!

את הרווח על ההשקעה שלכם לא תעשו בעתיד. את הרווח עושים היום, כאשר סוגרים עסקה נהדרת על נכס שהשוק מתמחר בחסר. אם אתם מקווים שהמניה או הדירה "תעלה בערכה בתקווה בשנים הקרובות" אתם מתעסקים בספקולציות, לא בהשקעות.

7) תתקנו את הבעיה הנכונה

ישנם אנשים רבים הזורקים סיסמאות כגון: "זה לא כמה אתה מרוויח אלא כמה אתה מצליח לחסוך".

אמרה זו אמנם חצי-נכונה, אך גם חצי שקרית.

אנשים רבים כבר מפגיזים במשחק החסכנות, אך למרות יכולותיהם הפיננסיים, הם עדיין מתקשים. זה לא נובע מזה שיש להם בעיית בזבוזים אלא בגלל שיש להם בעיית השתכרות (מלשון שכר).

זה הדבר הראשון שעלינו לתקן.

קוראיי כותבים לי שהם היו מתים לחסוך 50% מהשכר שלהם אך הם מרוויחים רק 5000 שקל בחודש. על שכירות הולך חצי מהכמות, והשאר צריך להספיק לחשבונות, קניות בסופר, דלק, סלולר, בגדים, מחשוב וביטוחים. הבעיה שלהם היא לא בעיה של חיסכון אלא בעיה של הכנסה.

תקנו את הבעיה הנכונה! כאשר מישהו בעל הכנסה נמוכה שואל אותי כיצד יוכל לחסוך יותר, אני עונה לו: "תייצר הכנסה צדדית".

הכנס יותר כדי לחסוך יותר!

הכנסה נמוכה היא מגבילה, אני יודעת זאת מנסיון. אני גם יודעת שברגע שמרוויחים 30,000 ש"ח בחודש החיים נהיים הרבה יותר קלים. אתם יכולים אפילו לחיות רק על חצי מהכמות ולחסוך חצי מהכמות.

(מתנגדים לאמירה שניתן לחיות מ-15000 ש"ח בחודש. אין בעיה. תשאפו להרוויח אפילו יותר על מנת שתוכלו לחיות מ-20 או אפילו 25 אלף ש"ח בחודש, כאשר אתם חוסכים סכום נכבד אף יותר מהכנסתכם. אל תטקטננו – מלשון קטנוני- על מספרים היפותטיים. למדו את הגבול שלכם והתאימו את עצמכם אליו).

מה תוכלו לעשות עם הכסף שתחסכו:

- לבנות חיסכון לשעת חירום נכבד

- ליהנות מאפס חובות

- למקסם את ההפקדות לפנסיה ולקרן השתלמות

- לקנות דירה להשקעה

- לקנות עוד אחד

- להפוך למשקיע כוכב

תגיעו לעצמאות כלכלית בזמן אפסי והחיים שלכם יהיו אדירים.

למרות שאתם חוסכים באגרסיביות, אתם עדיין חיים טוב היום. אתם לא צריכים להעביר את המשפחה שלכם למקלט של סבתא, לאכול פסטה שש ארוחות רצוף או ללכת ברגל לכל מקום.

קלישאות כמו "זה לא מה שאתה מרוויח, אלא מה שאתה חוסך" הן מוטעות. ההכנסה שלך קובעת כמה אתה יכול לחסוך, במיוחד במשכורות נמוכות. עבודה צידית היא הדרך לתקן את זה.

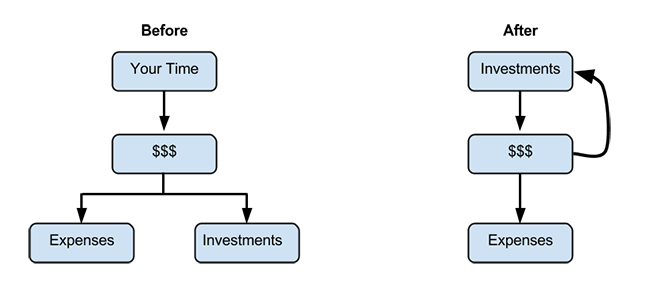

7) הקפידו על המרווח

בואו נחזור לקלישאה "זה לא מה שאתה מרוויח, זה כמה אתה חוסך". החלק הראשון של המשפט מוטעה לחלוטין, אך החלק השני הנוגע לחיסכון, יש בו משהו. החיסכון הוא מעין "מרווח" שנוצר.

ה"מרווח" הוא ההפרש בין ההכנסות להוצאות שלכם. המטרה שלכם היא להגדיל מרווח זה כמה שיותר.

אני אקח סיכון שאשמע "אובוייסט", אך שתי הדרכים להגדיל את המרווח היא להקטין הוצאות ולהגדיל הכנסות. הבסיס של ניהול פיננסי הוא פשוט:

- תיצרו מרווח

- השקיעו את המרווח

- חזרו שנית את עד שההשקעות מייצרות את המרווח בעצמם

זה הכל. כל השיחה הזאת על כסף, זה המרווח הזה. כאשר ההשקעות שלכם מכסות את ההוצאות היומיומיות שלכם ובו בעת מגדילות את המרווח ניצחתם במשחק. הכסף שלכם מייצר כסף משלו. ההכנסה שלכם מגיעה מהון, במקום מעבודה.

{kind=link}

המטרה שלכם, אם כן, היא ליצור מרווח שמנציח את עצמו לעולמי עד. ברגע שזה קורה, רדו מהבמה, סיימתם 🙂

9) נסו את האנטי-תקציב

בואו ואגלה לכם סוד קטן: למרות שאני בלוגרית פיננסית, אין לי תקציב מפורט. למעשה, אני חושבת שתקציבים הם מגבילים, טרחניים ומשעממים לאללה. האמת, זה בסדר. אני בוחרת לעבוד עם הנטייה הזו, במקום להילחם בה.

לפיכך, טבעתי את הביטוי "אנטי-תקציב", התקציב הכי קל להכנה ביקום. הרעיון הולך ככה:

- תבחרו את אחוז החיסכון שלכם

- חסכו כסף זה בתחילת החודש מראש ההכנסה שלכם

- תזרמו עם מה שנשאר

ככה אתם לא צריכים לדאוג כמה אתם משלמים על נייר טואלט או מזון לחתולים או שמפו. העיקר שתחסכו מראש, ובזבזו את השאר ללא רגשות אשמה.

איך מנהלים את מה שנשאר? קודם, שלמו את חשבונותיכם. אם נשאר כסף, התירו לעצמכם לקנות כל דבר שתרצו עם כסף זה. בגלל שחסכתם קודם.יתרת הכסף היא שלכם ליהנות ממנו.

"כמה עליי לחסוך?"

אולי לא תעמדו בזה בהתחלה, אך אני מעודדת לעבוד על פי שתי אמות מידה:

- חסכו שקל 1 מתוך כל 5 – אני מאמינה שכל אחד או אחת צריכים לחסוך 20% מההכנסה שלהם.

- חסכו חצי – אם המטרה שלכם היא עושר או עצמאות כלכלית, זה אולי נשמע קיצוני, אך זה משמש כמאיץ מעולה עבור מטרה זו.

הכוונה בחיסכון היא כל דבר שמעלה את השווי הנקי שלכם:

- מחיקת חובות (על ידי האצת תשלומים, אם אפשר)

- השקעות בנדל"ן, חסכון לפנסיה וכו'

- חסכון ממש (כגון חסכון בבנק לטווח קצר)

אם אתם חיים בזוג, השיטה הפשוטה היא פשוט לחיות על ההכנסה הנמוכה מבין השניים ולחסוך 100% מההכנסה השנייה. אם בהמשך תהפכו למשפחה בעלת הכנסה אחת (פיטורים, עקר/עקרת בית וכו'), יהיה לכם ממש קל להתאקלם במצב החדש. בנוסף, יהיו לכם שנים של חיסכון צבור.

אם אתם רווקים, העבירו חצי מהשכר שלכם ביום של כניסת המשכורת, בשיטת האנטי-תקציב. העבירו זאת לחשבון אחר (בין אם זה ברוקר או בנק אחר) כדי שהכסף יהיה מחוץ לטווח הגעה שלכם. חלק מהכסף שימו בחיסכון למקרי חירום, את השאר השקיעו או מחקו חובות באגרסיביות.

"אבל…. כרגע אני חוסך 0% מההכנסה שלי! איך את מצפה שאגיע ל-20% שלא נדבר על 50%???"

שאלה זו היא קטע מעבר מעולה לנושא הבא שלנו…

10) קבלו על עצמכם את אתגר ה-1%

חשבו 1% על ידי הורדת שתי אפסים מהשכר החודשי שלכם.

- אם ההכנסה החודשית היא 5000, 1% שווה ל-50 ש"ח

- אם ההכנסה החודשית היא 8000, 1% שווה ל-80 ש"ח

- אם ההכנסה החודשית היא 20000, 1% שווה ל-200 ש"ח

בחודש זה, חסכו 1% יותר ממה שאתם רגילים. אם אתם רגילים לא לחסוך, בחודש זה חסכו 1% מהשכר שלכם. אם אתם חוסכים 10%, בחודש זה תחסכו 11%.

בחודש הבא, הוסיפו עוד 1%. בחודש שאחריו, עוד אחד.

לאחר שנה, תחסכו 12% יותר ממה שאתם חוסכים כיום. התחלתם עם 0%? היום אתם עומדים על 12%. זה פי 2-3 מהחוסך האמריקאי . אז לאיפה זה מביא אתכם?

הערת העורך: בישראל בגלל חוק פנסיה חובה אוטומטית כולם חוסכים לפחות 17.5% מההכנסה המבוטחת שלהם – אבל לא בהכרח מכל השכר. ונחזור לפאולה:

- לאחר שנה, אתם כבר חוסכים 12% מהשכר שלכם

- לאחר שנתיים, אתם כבר ב-24% (שזה כבר מעולה)

- לאחר 4 שנים וחודשיים, אתם עומדים על אחוז חיסכון של 50% – גם אם התחלתם ב-0% היום

העלאות שכר, בונוסים, השקעות והכנסה צדדית יקפיצו את אחוז החיסכון שלכם ויאיצו את התהליך.

דרך אגב, ניתן גם לשנות את האתגר כך שאתם צריכים להרוויח 1% יותר בכל חודש. החודש הרווחתם 8000 ש"ח? תראו אם אתם יכולים להפיק עוד 80 ממקור אחר (מכירות באינטרנט, חלוקת עיתונים וכו'). האם תוכלו גם להרוויח וגם לחסוך את ה-80 הללו?

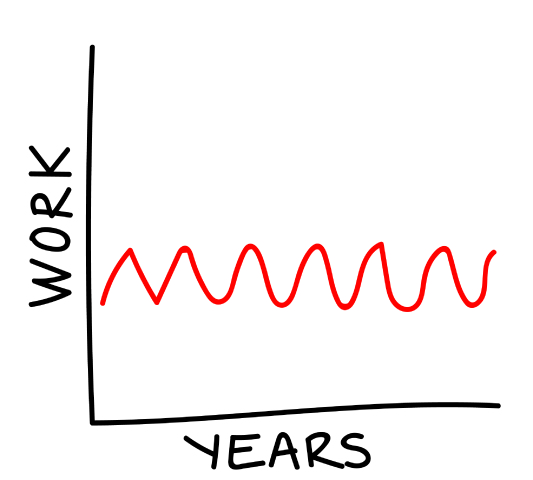

11) תפרשו מעבודה מוקדם ולעתים קרובות

המודל של לעבוד ואז לפרוש מלא בפגמים. העובד מרגיש שחוק, הפורש לעתים משתעמם.

אני דוגלת בגישה אחרת: פזרו מיני-פרישות במהלך הקריירה שלכם בזמן שאתם בדרך לעצמאות כלכלית ופרישה מוקדמת.

במילים אחרות פרשו גם מוקדם וגם לעתים קרובות.

העבודה/החיים אינם מרתון, אלא סדרה של ספרינט, הליכה, ספרינט, הליכה. עבדו קשה לתקופה כלשהיא, ואז תתרווחו. וחזרו שנית.

אל תפרשו רק פעם אחת. תפרשו באופן קבוע.

כך נראית פרישה רגילה (בגרף מתואר כמות העבודה בזמן):

{kind=link}

וכך נראית פרישה מוקדמת:

{kind=link}

מיני-פרישות יכולים לארוך החל משבועיים כמו חופשה ארוכה ועד שנתיים כמו שבתון. כך זה נראה:

{kind=link}

אני ממליצה על שילוב של מיני-פרישות עם פרישה מוקדמת. פרשו גם מוקדם וגם לעתים קרובות.

בזמן שאתם רצים אינטרוולים, עצבו לכם את המסלול לפרישה ממרוץ העכברים. למרות שאנו קוראים לזה "פרישה מוקדמת", אין הכרח שתתפטרו מעבודתכם או תסגרו את העסק שלכם. אתם צריכים ליהנות מהאופציה להתפטר, אם תחפצו בכך.

אל תישארו תלויים במעסיק שלכם ואסירי תודה רק בגלל שהוא לכאורה מאפשר לכם לשרוד.

האנשים הכי מוצלחים בחברה שלנו – אילון מאסק, מארק צוקרברג, וורן באפט וסטיב ג'ובס זכרו לברכה – יכולים להפסיק לעבוד מתי שיחפצו. עבודתם מונעת מתשוקה, לא מצורך.

אילון מאסק אינו מנסה לשלוח אנשים למאדים כדי לשלם את חשבון המשכנתא שלו (יש דרכים קלות יותר להרוויח כסף). יש לו את החופש לעסוק בכל דבר העולה על רוחו. הוא יכול לחיות בבית על החוף ולהעביר את ימיו בנגינת גיטרה. הוא בוחר לעבוד מעל 100 שעות בשבוע, לא בגלל שהוא צריך את הכסף, אלא בגלל שהוא חושב ש-Tesla, SpaceX, ו-SolarCity הם הרעיונות הכי מגניבים אי-פעם. הוא רוצה להשאיר מורשת.

אני מבינה ש-99.99% מהאנשים לא יגיעו לרמות עושר כאלו, וזה בסדר. נדרשת כמות הרבה יותר צנועה של כסף כדי להגיע לרמה של חיים מונעי-תשוקה.

בנו לעצמכם תיק השקעות אשר מכסה את כל חשבונותיכם החודשיים. דבר זה יספיק כדי לברוח מהמחזור של מכירת זמנכם תמורת כסף. כיצד עושים זאת? המרווח. יוצרים מרווח. משקיעים את המרווח. וחוזר חלילה.

ברגע שתשלטו ברעיון הזה, תוכלו לבחור. תוכלו להמשיך לעבוד או להתפטר. תוכלו לטייל או להישאר בבית. תוכלו ליצור עמותה ללא מטרות רווח, להקים עסק בר-קיימא או ליצור כל דבר אחר שתחלמו עליו.

זה הכל.

12) אל תמעיטו בערכו של עבודה קשה שבאה מהלב

המסר האחרון שלי (לעכשיו): תפסיקו להמציא תירוצים ותתחילו לעבוד קשה.

תחשבו על ההכנסה הפוטנציאלית שלכם כבלתי מוגבלת, במקום כקבועה. חפשו פתרונות, במקום בעיות. תחשבו על שפע, במקום על מחסור.

אתם מלאי כוח. אתם בלתי ניתנים לעצירה. תוכלו ליצור כל דבר בתנאי שהלב שלכם יהיה במקום הנכון.

דברי העורך: נראה שניתן להפיק הרבה תובנות מ-Paula. בעיקר שאתם אחראיים לגורל שלכם, ולא אף אחד אחר (וזה כולל את הממשלה). ייתכן וחלק מהטיפים כאן מוטים יותר לקורא האמריקאי מהישראלי, אך עדיין ניתן להפיק המון – בעיקר בתחום של מוטיבציה ורצון לשינוי ועל יצירת המרווח בין הכנסות להוצאות. אשמח לשמוע בתגובות האם אתם כבר מממשים חלק מרעיונות אלו, ואם לא אז לפי אלו עקרונות אתם מנהלים את החיים הפיננסיים שלכם.