מאת fintranslator לפני 8 שנים כ- 17 דקות קריאה

מדוע לא מומלץ לאמריקאים להשקיע בקרנות נאמנות ישראליות

… או אירופאיות, או אסייתיות. אפילו לא קרנות שמחקות את מדד מניות ארה"ב שהונפקו בישראל.

במסלול שלכם אל עצמאות כלכלית אתם ודאי תרצו להשקיע בקרנות נאמנות מחקות מדדים. עם זאת, לאמריקאי שגר בישראל (או בכל מקום אחר בעולם), לא משתלם להשקיע בקרנות נאמנות "זרות", כלומר, מקומיות. זה כולל כל סוג השקעה בחברה שמטרת ההשקעה שלה היא הכנסה פסיבית. בישראל, זה כולל קרנות נאמנות, קרנות סל, פוליסות חיסכון וכל מקום בו קבוצה של אנשים מאגדים כסף ומשקיעים אותו ביחד (בין אם זה מנוהל או פסיבי).

הסיבה לכך, הוא שארה"ב היא אחת מהמדינות היחידות בעולם שלא נותנות לקרנות נאמנות לצבור דיבידנדים ורווחי הון, ומכריחים את מנהל הקרן לחלק למשקיעים כל שנה את הרווחים, וע"י כך למסות בכל שנה ולא רק בפדיון.

לפיכך, ארה"ב חשבו על חוק ה-PFIC.

כולם לשיר איתי ביחד:

P – Passive

F – Foreign

I – Investment

C – Company

או בעברית, חברת השקעות זרה ופסיבית.

הבעיה היא שחברה מוגדרת לפי ההגדרה בחוק האמריקאי, ולצערי קרנות כאלו נחשבות חברות לפי החוק האמריקאי.

ההגדרה של פסיביות יכולה להיות לפי אחת משתי הקריטריונים הללו:

- מבחן הנכסים – אם יותר מ-50% מנכסי החברה מפיקים או יכולים להפיק הכנסה פסיבית. הכנסה פסיבית לצורך העניין זה ריבית, דיבידנדים, שכירות ורווחי הון. גם מזומן נחשב נכס פסיבי (עשוי להפיק ריבית).

- מבחן ההכנסה – אם יותר מ-75% מההכנסה השנתית של החברה היא הכנסה פסיבית.

דוגמא:

- קרן נאמנות בשנה מסוימת לא קיבלה דיבידנדים ולא הרוויחה דבר (מנהל גרוע/השוק לא עלה וכו'). אבל, לקרן הזו יש נכסים פסיביים: מניות, אג"ח, נדל"ן. כנראה ש-100% מהנכסים הם פסיביים ולכן הקרן עומדת במבחן הנכסים ולכן היא PFIC.

- חברה ישראלית השווה 2,000,000 ש"ח מחזיקה 800,000 ש"ח במניות ושאר הנכסים זה הציוד/בניין שלהם. כלומר 40% מהנכסים הינם פסיביים ולכן החברה לא עומדת במבחן הנכסין. אבל בואו נניח שהחברה עדיין בחיתוליה ואין להם הרבה לקוחות, לכן ההכנסה מעסקים מול הלקוחות עמד על 5,000 ש"ח. לעומת זאת הדיבידנדים מהמניות היו בשווי של 16,000 ש"ח. כלומר ההכנסה הפסיבית הייתה 76% מסך ההכנסה, ולכן החברה עומדת במבחן ההכנסה ואם יש אמריקאי שיש לו בעלות מסוימת בחברה הזאת, היא תיחשב לו כ-PFIC.

הערה: אם השליטה של אמריקאים בחברה עולה על 50% אז החברה בכל מקרה לא תהיה PFIC אלא יש סט חוקים אחר שמטיב יותר עם החברה הזו.

עריכה (27/02/2022): עולות הרבה שאלות לגבי קרנות פנסיה והשתלמות. על פניו הן בהחלט עונות על הקריטריונים כאן (ורובן בוודאות מכילות קרנות שעונות על הקריטריונים ופרקטית זה אותו דבר). כתבתי פוסט אורח באתר פנסיוני על פנסיות לאזרחים אמריקאיים. מוזמנים לקרוא. האמל"ק הוא שלשכירים יש סוג של "הקלה", אבל לעצמאיים לא, ולכן מומלץ לפנות ליועץ מס מומסך כדי להחליט איך לתפעל את הפנסיה וההשתלמות במעמד עצמאי.

למה אסור לא מומלץ לרכוש קרנות כאלו?

אז המחוקק האמריקאי רצה להעניש את אותם אלו שהעיזו להוציא את כספם אל מחוץ לארה"ב ולהחביא אותו בקרנות שצוברות את כל הרווחים, ובכך להימנע מלשלם מס על אותם רווחים ודיבידנדים בשנה שבה הם הופקו.

אז מה הוא עשה?

חשב על העונש הכי גרוע שיכול להיות והחיל אותו. אבל הוא גרם לזה להישמע הגיוני.

העונש (נקרא פדיון 1291 על שם המספר של החוק בחוק האמריקאי):

בשנה בה פודים את הקרן מחשבים את הרווחים בדיוק כמו שמחשבים רווחי הון על מניות. כלומר מחשבים מה היה הערך הדולרי בקנייה, ומה היה הערך הדולרי במכירה. מי שצריך תזכורת שיקרא את הפוסט על רווחי הון.

אם היה רווח

לפני שתקראו את הנקודות הבאות תזכרו שיש דוגמא בהמשך (שכנראה לא תעזור לכם להבין יותר מדי שבתקווה תעזור לכם להבין טיפה את הנושא).

- פורסים את הרווח על כל השנים בהם המשקיע החזיק את הקרן הנ"ל. עושים זאת לפי מספר הימים באותה שנה לחלק לסך הימים בהם החזיק.

- ממסים את הרווח לכל שנה לפי המדרגה הגבוהה ביותר שהייתה קיימת לאותה שנה. תוכלו לראות את ההיסטוריה כאן. בשנים האחרונות זה היה 35% בין השנים 2003-2012, ו-39.6% החל מ-2013.

- היות והמס היה אמור להיות משולם בשנים ההן, צריך לחשב ריבית פיגורים על אותו מס, וצריך לחשב אותו באמצעות ריבית הפיגורים שהייתה נהוגה באותם שנים. זהו חישוב מאוד מסובך ולכן אני פשוט משתמש במחשבון אינטרנטי כאן.

- מותר לקחת זיכוי מס זר אבל רק אם ממלאים את טופס 1116 לזיכוי מס זר באותה שנה (מוסיף כאב ראש נוסף). כמו כן, הזיכוי מתחלק על פני השנים בדיוק כמו הרווח. הריבית מחושבת על הרווח המוקצה לאותה שנה בניכוי זיכוי מס זר של אותה שנה. מותר לקחת מס זר רק בתנאי והוא שולם על אותה מכירה של הקרן ולא ניתן להעביר בין קרנות או לקחת מסים זרים ששולמו על הכנסות אחרות.

דוגמא

מקרן X נקנו 2288 יחידות בתאריך 7/2/2010 בסך של 2358.93 ש"ח. הן נמכרו בתאריך 15/5/2015 בשווי כולל של 3003.84 ש"ח. על המכירה הספציפית הזאת שולם מס בסך של 110.45 ש"ח (25% על הרווח בניכוי אינפלציה). בואו נראה כמה נהיה חייבים בנוסף ל-IRS.

חישובים:

שער ההמרה לתאריך 7/2/2010 הוא 3.737 לכן ערך הקנייה בדולרים הוא $631.24

שער ההמרה לתאריך 15/5/2015 הוא 3.8066 לכן ערך המכירה בדולרים הוא $789.11

הרווח בדולרים הוא ההפרש בין הערכים (789.11-631.24) = $157.87

המס "הזר" ששולם (לפי ערך ההמרה השני) – $29.02

הערה: אילו זה היה נחשב רווח הון רגיל, ובתנאי שאנחנו לא עוברים את שתי מדרגות המס הראשונות, היה יוצא 0% מס על הרווח הזה. גם אם היינו עוברים את שתי המדרגות הנ"ל היינו משלמים 15-20%.

בואו נבצע כמה חישובים:

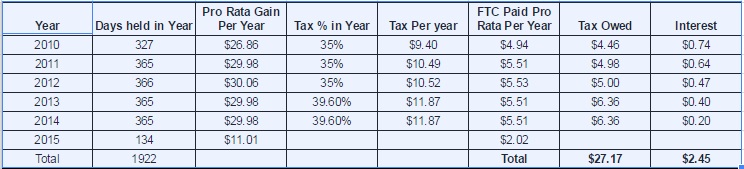

Days held in year – כמה ימים הקרן הוחזקה בשנה הנתונה. על מנת לבצע את החישוב עבור השנה הראשונה והאחרונה של ההחזקה, ניתן להשתמש בפונקציה datedif של אקסל/גוגלדוקס כך:

=datedif(Date(2010,2,7), Date(2015,5,15), "D")

Pro Rata Gain Per Year – הרווח היחסי לאותה שנה. מחושב לפי: הרווח הכולל * הימים באותה שנה / סך מספר הימים. במקרה שלנו זה 157.87 (כפול) 327 (לחלק) 1922 ויוצא $26.86 לשנת 2010. ה-$11.01 מדווח כהכנסה נוספת לשנת המס (בשורה 21 של טופס 1040) ואין עליה מס או קנסות וריבית. על כל שאר הרווחים צריך לחשב את המס לאותה שנה.

Tax % in Year – אחוז המס המקסימלי לאותה שנה. עד 2012 היה 35% ומאז 39.6%. טראמפ הבטיח להוריד ל-33%.

Tax Per Year – מכפילים את העמודה של הרווח היחסי לשנה כפול אחוז המס לשנה. למשל עבור 2010: 26.86 (כפול) 0.35 ויוצא $9.40.

FTC Paid Pro Rata Per Year – החלק היחסי של המס הזר ששולם לאותה שנה. מחושב לפי: סך המס הזר ששולם (כפול) מספר הימים באותה שנה (לחלק) סך מספר הימים. ב-2010 החישוב נראה כך: 29.02 (כפול) 327 (לחלק) 1922 ויוצא $4.94. המס הזר היחסי לשנת 2015 הולך לטופס של זיכוי מס זר בקטגוריה הפאסיבית.

Tax Owed – כמה מס חייבים על אותה שנה. מחסירים את המס הזר לאותה שנה מהמס שחייבים על אותה שנה. לדוגמא ב-2010: 9.40 (פחות) 4.94 ויוצא $4.46.

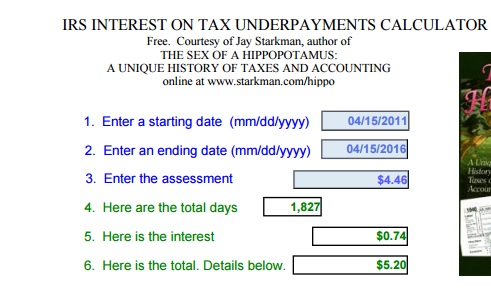

Interest – על המס שחייבים על שנים קודמות (בדוגמא 2010-2014) יש לשלם גם ריבית. את הריבית ניתן לחשב במחשבון האינטרנטי הזה. כך זה נראה:

ממלאים את שדות 1-3 והריבית מופיעה בשדה 5. בואו נראה מה צריך למלא:

- Enter a starting date – יש להכניס כאן את תאריך ההגשה עבור השנה בה מחושבת הריבית. למשל אם אנחנו רוצים לחשב ריבית עבור מס מ-2010, יש למלא את ה-15 לאפריל של 2011 שבה הייתם צריכים להגיש את הדוח של 2010.

- Enter an ending date – יש להכניס כאן את תאריך ההגשה של שנת המס שבגינה אתם ממלאים דוח שנתי. בדוגמא שלנו מדובר על שנת המס 2015 ולכן צריך למלא את ה-15 לאפריל 2016.

- Enter the assessment – כאן מכניסים כמה מס אתם "חייבים" מאותה שנה. במקרה של 2010 מדובר על $4.46. הריבית יוצאת $0.74.

כמה מס יצא לי?

בואו נראה, שילמנו לממשלת ישראל $29.02. בנוסף, נצטרך לשלם לארה"ב עוד $29.62, כלומר סה"כ $58.88.

הרווח בדולרים היה $157.87 ולכן אחוז המס ששילמנו בדולרים היה 37.3%.

אבל אני חי ונושם בשקלים, מה אתה מחשב לי בדולרים?

טוב צודקים. הרווח בשקלים היה 644.91. נמיר את הדולרים חזרה עם שער ההמרה של תאריך המכירה: 224.13 ש"ח. אחוז המס שיוצא: 34.8%.

זהו אחוז מיסוי עצום שניתן ורצוי להימנע ממנו. האחוז הזה גם ילך ויחמיר ככל שתחזיקו ולא תמכרו את ה-PFIC לאורך זמן, בגלל האפקט האקספוננציאלי של הריבית שתלך ותתפח על הרווחים של השנים הראשונות.

אם היה הפסד

אם היה לכם הפסד דולרי במכירת ה-PFIC, אזי אין כללים מיוחדים, אלא מדווחים את זה כהפסד הון רגיל בטופס 8949 בנוסף לדיווח של זה על טופס 8621 (הסבר בהמשך).

חיסרון מובהק של הכלל הזה, הוא שלא ניתן לקזז רווח ממכירה של יחידות של PFIC אם הפסד שנוצר ממכירה של יחידות אחרות של אותו PFIC (או PFIC אחר לצורך העניין).

דיווח (טופס 8621)

טופס 8621 מכיל הרבה חלקים, אך רובם לא רלוונטיים למקרה שלנו. המקרה היחיד אותו אסביר כאן בבלוג הוא מכירה של קרן שאינה מחלקת דיבידנדים לאורך השנים. רוב רובן של הקרנות בישראל נוהגות כך.

בשביל מכירה של יחידות בקרן נאמנות "זרה", צריך למלא בטופס את חלקים 1 ו-5. עבור כל קרן שונה שתמכרו יש למלא טופס 8621 שלם חדש. עבור כל בלוק מניות שמכרתם יש לשכפל את עמוד 3 של הטופס בו יש את חלק 5 שרלוונטי למכירה של pfic.

דוגמא:

מכרתי יחידות של קרן XYZ בשנת המס החולפת. מכרתי 50 יחידות בינואר, 40 יחידות במרץ ו-10 יחידות בדצמבר. לצורך הפשטות אניח שכל היחידות בכל מכירה נקנו באותו תאריך (העניינים מסתבכים מעט אם זה לא המצב).

בנוסף מכרתי יחידות של קרן ABC. מכרתי 20 יחידות באפריל, ו-30 יחידות במאי.

לכן אצטרך שתי עותקים של עמוד 1 של טופס 8621 (אחד עבור כל קרן), ו-5 עותקים של עמוד 3 של טופס 8621 (אחד עבור כל בלוק שנמכר).

חלק 1

הסבר על אופן המילוי:

Name of Shareholder – השם שלכם (ושל זוגכם אם ההחזקה משותפת)

Identifying Number – מס' ה-SSN שלכם

Number, street, and room or suite no – כתובת ומספר בית ודירה

Shareholder tax year – פשוט ממלאים שם את השנה הרלוונטית (2015 במקרה שלנו)

City or town, state, and ZIP code or country – עיר, מיקוד וארץ

Check type of shareholder filing the return – הבלוג עוסק ביחידים בלבד ולא בעסקים ולכן אניח שאתם תמלאו V בתיבה ליד Individual

Check if any Excepted Specified Foreign Financial Assets are Reported on this Form (see instructions – מסמנים רק אם באותה שנת מס אתם צריכים למלא טופס 8938, משום שסך הנכסים הזרים שלכם עבר סף מסוים. ראו כאן למידע נוסף על טופס 8938. (תודה ל-dgmon על ההפנייה לשורה זו).

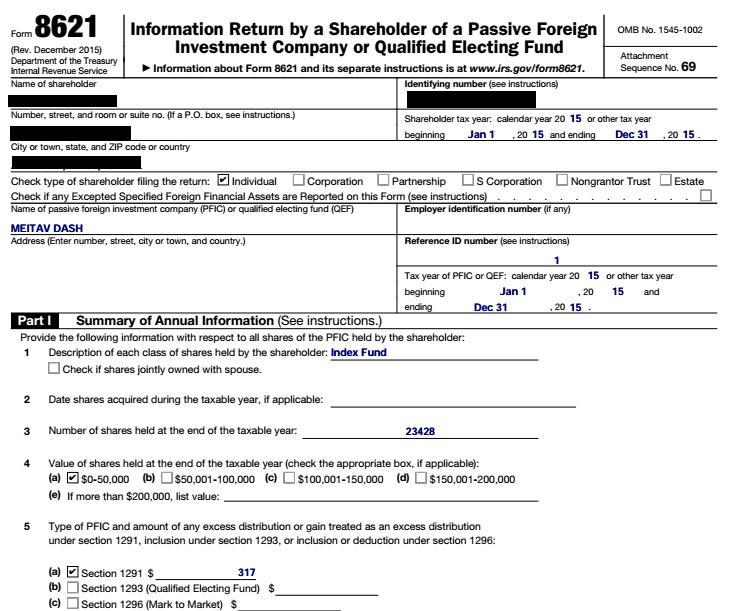

Name of passive foreign investment company – שם הקרן (לדוגמא Migdal TA100)

Employer identification number – לא רלוונטי. תשאירו ריק.

Address – הכתובת של הגוף המנהל את הקרן (בדוגמא לעיל צריך לחפש את הכתובת של מגדל)

Reference ID number – מס' סידורי לקרן שאתם בוחרים. המטרה של זה היא במידה ונשארו לכם עוד יחידות מהקרן ותמכרו אותם בשנים הבאות, תדווחו שם את אותו מספר שבחרתם. ממליץ לכם לנהל רישום מדויק של איזה קרנות מכרתם ואיזה מס' נתתם להן.

Tax year of PFIC – למלא כאן את אותה שנה שמולאה לעיל תחת Shareholder tax year. יש כל מיני סיבות בהן השנים עלולות לא לחפוף אך לא ניכנס לזה כאן.

Description of each class of shares held by the shareholder – תיאור של היחידות בקרן (לדוגמא: An index fund following the tel-aviv 100 index)

Check if shares jointly owned with spouse – יש לסמן במידה והיחידות מוחזקים במשותף עם בן/בת הזוג.

Date shares acquired during the taxable year, if applicable – אם רכשתם את היחידות ומכרתם באותה שנה, יש לציין את כאן את תאריך הרכישה.

Number of shares held at the end of the taxable year – מספר היחידות שעוד נותרו לכן של הקרן הספציפית ושעוד לא מכרתם.

Value of shares held at the end of the taxable year – יש לסמן את התחום שבה מספר היחידות שלכם שווה בסוף שנת המס. אם למשל נשארו לכם 100 יחידות של מגדל ת"א 100 וכל יחידה שווה 125 ש"ח והדולר בסוף 2015 היה 3.89637, אז יש לכם $3,208 ולכן תסמנו את התיבה המסומנת באות (a). אם השווי הוא מעל $200,000 יש לציין את הערך המדויק. שימו לב יש לציין רק את הערך של הקרן הספציפית ולא את הערך הכולל של כל הקרנות הזרות שיש לכם.

Type of PFIC and amount of any excess distribution or gain treated as an excess distribution under section 1291, inclusion under section 1293, or inclusion or deduction under section 1296 – המקרה שלנו נופל תחת סעיף 1291 לחוק המס האמריקאי שדן במכירה של קרן זרה. לכן נסמן את התיבה ליד האות (a) ונכתוב כמה היה הרווח הכולל מהקרן הספציפית שהטופס הזה דן בו. בדוגמא לעיל הרווח היה $157 (תחת ההנחה שזהו הבלוק היחידי שנמכר מקרן זו בשנה זו).

דוגמא מלאה של חלק 1 למכירה של pfic שנמכר ב-2015:

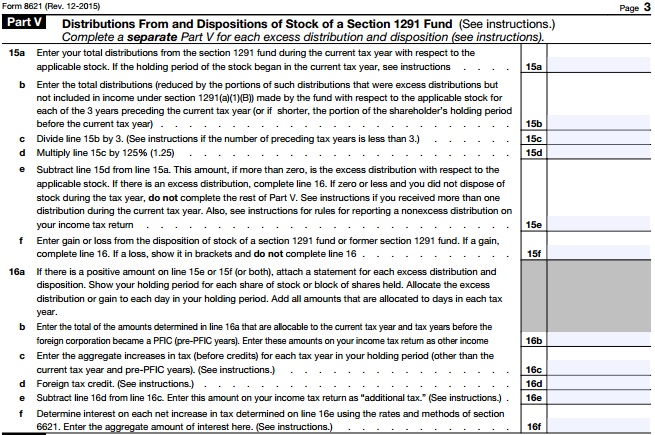

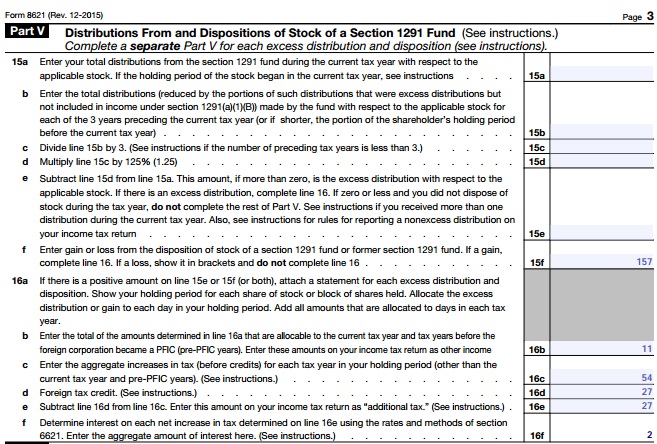

חלק 5

כאמור צריך לשכפל את עמוד 3 עבור כל בלוק מכירה שנעשה בקרן הספציפית שפרטיה מולאו בחלק 1 בעמוד 1 של טופס 8621.

שורה 15 תתי סעיפים a-e של חלק 5 נוגע בחלוקת רווחים/דיבידנדים ולכן לא נוגע לנו. נזכור שהנחנו שאנחנו בקרן צוברת ורק מכרנו יחידות ממנה ברווח מבחינת ארה"ב (כלומר רווח דולרי שמתחשב בשערי ההמרה בתאריכי הקנייה והמכירה).

אנו נתחיל במילוי של תת-סעיף f של שורה 15. כאן יש למלא את הרווח ממכירת בלוק אחד של יחידות של הקרן. גם במקרה של הפסד יש למלא כאן את הסכום בסוגריים אבל אז אין מה להמשיך למלא, אלא את ההפסד ממלאים כהפסד הון בטופס 8949.

כעת נעבור לבצע את החישובים לפי הטבלה שראינו לעיל. בואו ניזכר בו.

בתת-סעיף b יש למלא את הסכום שרלוונטי לרווח ששיך לשנת המס הנוכחית, כלומר מה שתחת העמודה Pro Rata Gain Per Year ובשורה של שנת המס הנוכחית (בדוגמא שלנו, 2015). במקרה שלנו בתת-סעיף b נרשום $11.

בתת סעיף c ממלאים את המס המצטבר משנים קודמות, כלומר צריך לסכום את העמודה Tax Per Year. בדוגמא שכאן יש למלא $54.

בתת-סעיף d ממלאים את המס הזר לאותה מכירה. כלומר סוכמים את העמודה FTC Paid Pro Rata Per Year מלבד השורה האחרונה (נזכור שמס זה הולך לזיכוי מס זר בצורה הרגילה שלו בטופס 1116). בדוגמא שלנו זה יוצא $27.

בתת סעיף e מחסירים את סעיף d מסעיף c. בדוגמא שלנו זה יוצא $27.

בתת סעיף f ממלאים את הריבית המצטברת מעמודת Interest. בדוגמא שלנו זה יוצא $2 (מעגלים תמיד לדולר שלם בטפסים).

כך נראה הדוח לאחר מילוי:

כאמור הרווח של $157 היה רק מבלוק אחד מתוך הקרן הזאת. על כל בלוק נוסף נצטרך לשכפל את חלק 5 הנ"ל ולעשות חישובים בטבלה ולהעתיק לכאן את הנתונים. בנוסף יש לצרף עבור כל בלוק מכירה דף עם החישובים עצמם:

שימו לב, בדוגמא הזאת היו 14 בלוקים שונים בנמכרו בשנת המס. זה המון עבודה, והמון מס. עדיף פשוט לא לקנות את המוצרים הללו.

העברת נתונים לטופס 1040

כאמור בסופו של דבר את סיכום הנתונים ממלאים בטופס 1040. לצורך העניין נניח כי הדגומא שמילאנו בטופס 8621 הוא הבלוק היחיד שמכרנו באותה שנה ושלא מכרנו שום PFIC אחר.

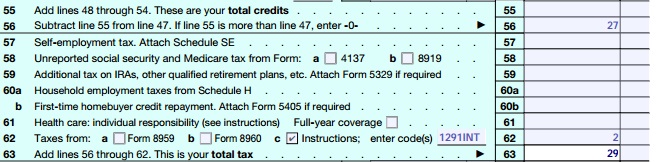

בעיקרון נסכום את כל שורות 16b ונוסיף אותם בשורה 21 של טופס 1040 תחת Other Income. אם היו לכם הכנסות אחרות שנכללות תחת Other Income עליכם לסכום הכל ולרשום את התוצאה בתיבה 21 ולציין את מקור ההכנסות על הקו המקווקו שליד או בדף נפרד. במקרה הזה נניח שההכנסות מ-PFIC הם היחידות שנכנסות ב-Other Income.

כעת סוכמים את כל הערכים המופיעים בשורות 16e ואת התוצאה מוסיפים למס שחושב בשורה 44. עבור מי שמחריג את השכר שלו ובעצם המס שלו שווה ל-0 ירשום בשורה 44 רק את המס מ-PFIC. עבור מי שמשתמש בזיכוי מס זר תצטרכו להוסיף את המס שחישבתם מ-PFIC למס הרגיל שחישבתם על שאר ההכנסות שלכם. לצורך הפשטות נניח כי החרגנו שכר. בנוסף, יש לסמן את תיבה C ולרשום על הקו שלידו את המילים 1291TAX.

לבסוף נסכום את כל שורות 16f מכל טפסי 8621 שמילאנו ואת התוצאה נרשום בשורה 62. בנוסף, נסמן את תיבה C ונרשום בקו שליד 1291INT.

אזהרה!!!

אין לי מושג על מה אני מדבר. אין שום דוגמאות לחישובים הללו ולמילוי הטפסים הללו באינטרנט. מעט מאוד רואי חשבון מוכנים אפילו להתעסק עם לקוחות שיש להם PFIC. זוהי הפרשנות הכי טובה שלי ללשון החוק. הנושא הזה סופר מסובך, ולכן ההמלצה שלי היא פשוט לא לקנות קרנות כאלו ולמכור (בחכמה) אם יש לכם כבר כאלו קיימות.

דיווחים שוטפים

בנוסף לחובה לדווח על מכירה של PFIC (בין אם ברווח או בהפסד) על טופס 8621, יש חובה לדווח על יתרות ב-PFIC כל שנה בתנאי שהערך הכולל שלהם בסוף השנה היה לפחות $50,000 לזוג או $25,000 ליחיד. פשוט ממלאים את עמוד 1 – חלק 1 בטופס 8621, עבור כל PFIC באחזקתכם ומצרפים לדוח השנתי.

גישות נוספות לדיווח

ישנן שתי דרכים נוספות לדיווח על רווחים אבל שמחייבות דיווח ומעקב שוטף אחרי הקרנות שהופכות את העניין ללא משתלמות.

- שיטת קיבוע לשוק – מחשבים כמה הקרן הרוויחה על הנייר באותה שנה ומדווחים אותה תחת Other Income בטופס 1040. חסרון אחד ניתן לראות שהכנסה מועדפת הופכת להכנסה רגילה, וגם יש צורך בדיווח כל שנה. יתרון אחד בשיטה הוא שזיכוי מס זר מעבודה יכול לכסות על ההכנסה מה-PFIC, אבל אם יש לכם יתרה גדולה זהו סיכון במיוחד בשנים בהם יש תנועה גדולה בשער הדולר. לדוגמא: הקרן שלכם שווה 200,000 ש"ח, בשנה X לא היו שום רווחים בקרן, אבל שער הדולר ירד מ-4 ש"ח ל-3.5 ש"ח. כלומר בדולרים הקרן עלתה מ-$50,000 בתחילת השנה ל-$57,142 בסוף השנה. אול עוד $7,142 שעליכם לדווח בהכנסה באותה שנה.

- שיטת הקרן המוסמכת – בשיטה זו יש לדווח כל שנה כמו בשיטת קיבוע לשוק, אך הרווחים שומרים על הייחודיות שלהם (אם מועדפת או אם לא). זה דורש קבלה של דוח מסודר מהקרן שבה יש דיווח על כל מרכיב רווח (רווחי הון, ריבית, דיבידנדים). לדעתי, אין סיכוי לקבל דוח כזה מקרנות ישראליות, וגם אם כן, לתרגם אותו לצורך מילוי טופס 8621 פשוט יהיה סיזיפי מדי מכדי שזה ישתלם.

סיכום

תקראו את האזהרה לעיל! הנה היא שוב:

אזהרה!!!

אין לי מושג על מה אני מדבר. ישנן מעט מאוד דוגמאות לחישובים הללו ולמילוי הטפסים הללו באינטרנט. מעט מאוד רואי חשבון מוכנים אפילו להתעסק עם לקוחות שיש להם PFIC. זוהי הפרשנות הכי טובה שלי ללשון החוק. הנושא הזה סופר מסובך, ולכן ההמלצה שלי היא פשוט לא לקנות קרנות כאלו ולמכור (בחכמה) אם יש לכם כבר כאלו קיימות.

הרבה יותר קל להימנע מלקנות PFIC מאשר לטפל בכל הסיבוכיות שתיווצר בעת מכירה שלו ודיווחים שוטפים עד אז (במידה ועברתם את הסף). פשוט אל תקנו! מי שקנה בעבר וצריך עזרה בחישובים, אשמח לעזור בתגובות לפוסט.

לאחרונה אח שלי מכר את כל ה-PFIC שלו תוך המתנה למצב שהם יהיו ברווח בישראל (כלומר בשקלים), אבל בהפסד מבחינה דולרית, ובכך נמנע מלשלם מס עודף ל-IRS. אם יש לכם סבלנות לעקוב אחרי הקרנות ואחרי שער הדולר זוהי אופציה טובה להימנע מקצת מס. אבל אין שום הבטחה שהמצב הזה בכלל יקרה עבורכם.

ככל שזה בשליטתכם, אל תקנו PFIC!!!