מאת fintranslator לפני 7 שנים כ- 10 דקות קריאה

מס ארה"ב: רפורמת המס של 2018 והשפעתה על ישראליים אמריקאיים

אם אתם מעוניינים לעזור במימון האתר, תשקלו להירשם לאחד השירותים האינטרנטיים הבאים שיעזרו לכם להוזיל את הקניות באינטרנט שלכם: Ebates, Honey. לקריאה נוספת ראו כאן

אם יש לכם שאלות פרטניות בנוגע למצבכם האישי מבחינת מס ארה"ב, תוכלו לפרסם אותו כאן בתגובות ותקבלו מענה ממני. השימוש בתשובה שאתן לכם הוא על אחריותכם בלבד.

אז נראה שבימים הקרובים נשיא ארה"ב דונאלד טראמפ יחתום על רפורמת המס ה"מקיפה" שהבטיח מאז שנבחר. הסנאט והקונגרס הסכימו על הניסוח הסופי ונותר להם רק להצביע עליו (כל גוף בנפרד) לפני הבאה לחתימה של טראמפ.

חשוב! השינויים הללו יקבלו תוקף בשנת המס 2018, מה שאומר שרלוונטי לדוחות שנגיש ב-2019. הדוחות שנגיש ב-2018 (כלומר על שנת המס 2017), יהיו עם אותם חוקים כמו היום.

השאלה שעולה היא האם יש בשורה לאמריקאיים תושבי ישראל (או אמריקאיים "זרים" באופן כללי).

אמרתי לעצמי שהכי קל יהיה אם נעבור על הפוסטים שכתבתי ונראה אם יחולו שינויים בהם. כל כותרת היא בעצם לינק לפוסט הרלוונטי לשנת המס 2016.

ניכוי סטנדרטי ופטור אישי

הניכוי הסטנדרטי הוגדל ואילו הפטור האישי בוטל. בהמשך נראה שההשפעה הנ"ל עלינו כמעט שולית. בואו נראה מה היה אמור להיות הניכוי הסטדנרטי ב-2018 לפני ואחרי הרפורמה:

| סטטוס | לפני הרפורמה | אחרי הרפורמה |

| רווק | $ 6,500 | $ 12,000 |

| ראש משק בית | $ 9,550 | $ 18,000 |

| נשואים משותף | $ 13,000 | $ 24,000 |

| אלמן מוכר | $ 13,000 | $ 24,000 |

| נשואים בנפרד | $ 6,500 | $ 12,000 |

הערכים הללו מוצמדים למדד המחירים לצרכן (האמריקאי מן הסתם), ובתוקף עד סוף שנת המס 2025 (כלומר דוחות שנגיש ב-2026). לאחר התוקף המחוקקים יצטרכו להחליט אם ממשיכים עם הערכים הללו או חוזרים לערכים הקודמים.

סטטוס הגשה

ממה שראיתי אין שינוי רלוונטי.

החרגת שכר עבודה

ממה שראיתי אין שינוי רלוונטי.

התאמות להכנסה

- בוטלה התאמה להכנסה בשל הוצאות מעבר דירה, וזאת עד ל-2025, מלבד אם אתם בצבא ארה"ב והמעבר נעשה לצורך שיבוץ מחדש.

- בוטלה ההתאמה בשל תשלומים לגרוש על הסכם גירושין (לא מדובר כאן במזונות לילדים שבכל מקרה לא היה נחשב הכנסה בידי המקבל ולא היה נחשב הוצאה בידי הנותן).

חישוב המס

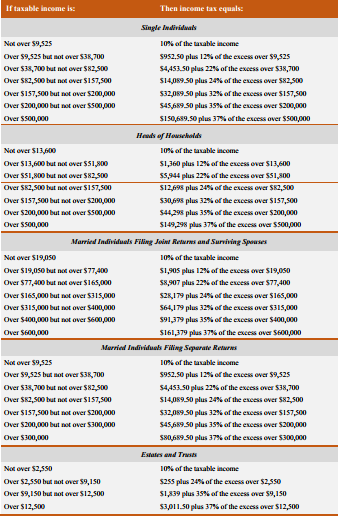

למרות כל הדיבורים על פישוט מדרגות המס וקביעה של 4 מדרגות במקום 7, נשארו 7 מדרגות. אחוזי המס של רובן ירדו באחוזים בודדים, וגם הגבולות בין המדרגות השתנו.

אלו המדרגות שהיו לשנת 2017 (וישמשו אותנו לחישוב המס שלנו בדוח שנגיש ב-2018):

הנה המדרגות שיהיו ב-2018:

עוד לא יצא לי להריץ חישובים (חכו בסבלנות, גם זה יגיע) אבל נראה שחישוב המס על אותה הכנסה תהיה נמוכה יותר לפי החוק החדש.

לגבי מסים על הכנסות מועדפות (דיבידנדים מועדפים ורווחי הון ארוכי טווח), נקבע כי ישמר מיסוי של 0% בשתי המדרגות התחתונות, 15% בשאר המדרגות מלבד האחרונה ו-20% באחרונה. כלומר, כל דולר שיכנס למדרגה מסוימת והוא נובע מהכנסה מועדפת ימוסה במס נמוך יותר.

מסים על הכנסות של ילדים

חישוב המס על הכנסות פאסיביות של ילדים משתנה. עד היום, בהנחה ולילד יש רק הכנסות פאסיביות אזי $1,050 ראשונים של הכנסה פאסיבית היו פטורים ממס ועוד $1,050 היו ממוסים במדרגה של הילד (אם זה דיבידנדים או רווחי הון ארוכים אז 0% מס), וכל השאר היה ממוסה במדרגות של ההורים. זאת כדי למנוע מהורים להעביר נכסים לילדים שלהם ולשלם מס מופחת.

לפי החוק החדש, היה רצון לפשט את החישוב. עדיין ה-$1,050 הראשונים יהיו פטורים ממס (זהו בעצם הניכוי הסטנדרטי), והמדרגות של הילד כעת יהיו כמו מדרגות של נאמנויות (Estates & Trusts).

לצורך מס על הכנסות מועדפות, המדרגה הראשונה של הילד תהיה ממוסה ב-0% (לעומת 10% אם זו הכנסה רגילה), שתי המדרגות הבאות ב-15% (לעומת 24% ו-35% להכנסה רגילה) והמדרגה האחרונה ב-20% (לעומת 37% על הכנסה רגילה).

זיכוי מס זר (חלק 1, חלק 2, חלק 3, חלק 4, חלק 5)

לפי מה שיכולתי לפרש, אין שינוי בזיכוי מס זר ליחידים. הוא עדיין מסובך, אך עלול להשתלם בחלק מן המקרים (למשל, אם רוצים החזר מס בגין ילדים).

לעומת זאת יש המון שינויים לזיכוי מס זר לחברות זרות, אז כדאי להתעדכן דרך רואה החשבון/יועץ המס שלכם.

מס אלטרנטיבי מינמאלי

היו הרבה דיבורים על ביטול של החוק המזוויע הזה. בסוף זה נשאר, אבל המצב השתפר במעט.

כזכור, החוק הזה נועד למנוע מ"עשירים" הזכאים ליותר מדי החרגות מהכנסה בחישוב המס הרגיל, שבכל זאת יהיו חייבים במס מינמאלי כלשהוא התלוי בהכנסותיהם. היות והחוק נחקק בשנות ה-50 ולא בוצעו בערכים שלו התאמות למדד, יצא שמעמד הביניים התחיל להיות מחויב בחישוב המס האלטרנטיבי (גם אם בסופו של דבר זה לא הוביל לתוספת מס כלשהיא). אך עובדה זאת בתוספת טופס עם סיבוכיות המיותרת הביאו להצעה לביטול החוק. עם זאת, בסוף הוא נשאר.

ישראלים שמבקשים זיכוי מס זר, בכל מקרה צריכים לחשב את המס האלטרנטיבי, היות וזיכוי המס הזר שלו מחושב בצורה טיפה שונה. ברוב המוחלט של המצבים שבדקתי, אם לא הייתה חבות מס בצורת החישוב הרגילה זה לא הוביל לחבות מס בחישוב האלטרנטיבי (מעבר למס ששילמתם לישראל).

עד היום למס הזה היה פטור "מתקפל". כלומר פטור ראשוני בסף מסוים, ואם עוברים סף אחר, אז זה מוריד את הפטור הראשוני.

הפטור הראשוני ב-2017 היה, $84,500 לזוג המגיש במשותף ואלמנים מוכרים, $54,300 לראש משק בית ורווק, ו-$42,250 לזוג המגיש בנפרד ו-$24,100 לנאמנות (לא ברור אם לפי החוק החדש זה הסף שרלוונטי לילדים או שהם נחשבים רווקים לצורך המס האלטרנטיבי).

הספים שהחל מהם הפטור היה מתחיל להתבטל (בקצב של 25 סנט לכל דולר נוסף מעל רמת הפטור), היו $160,900 לזוג המגיש במשותף ואלמנים מוכרים, $120,700 לראש משק בית ורווק, $80,450 לזוג המגיש בנפרד ו/או נאמנות.

המס עצמו חושב כ-26% מההכנסה למס (אחרי קיזוז הפטור לפי הפסקאות הקודמות) עד $187,800 לכל סטטוס ההגשה מלבד נשוי המגיש בנפרד ואז הסף הוא $93,900. כל שאר ההכנסה ממוסה ב-28%.

המס האלטרנטיבי היה בעיקר בעייתי לאנשים שעשו ניכוי מפורט במקום ניכוי סטנרדטי משום שהרבה מהניכויים המפורטים לא אושרו כניכוי למס האלטרנטיבי. בעיה זו לא נפוצה בקרב ישראלים משום שרובם המוחלט בוחרים בניכוי סטנדרטי.

אלו הערכים לפי החוק החדש (השינויים הם רק לערכי הפטור הראשוני, והסף השני שלאחריו הפטור הראשוני מתקפל):

הפטור הראשוני הוא $109,400 לזוג המגיש במשותף (ומחצית מכך לזוג המגיש בנפרד), ו-$70,300 לכל שאר המגישים מלבד נאמנויות. הסף השני עומד על $1,000,000 לזוג המגיש במשותף ו-$500,000 לשאר המגישים (שוב, מלבד נאמנות). הערכים הללו יותאמו למדד המחירים לצרכן בכל שנה.

תזכירו לי לתת את הדעת בהמשך לגבי מה הספים הרלוונטיים לילדים מחבינת מס אלטרנטיבי.

זיכוי מס בגין הוצאות טיפול בילדים

אין שינוי.

החזר מס בגין ילדים

כאן יש שינוי משמעותי מאוד. אם עד עכשיו ויתרתם על זיכוי המס לילדים בגלל שהחרגת שכר היה הרבה יותר קל ופשוט, ייתכן וכדאי לכם להתחיל לקחת זיכוי מס זר.

כזכור עד היום היה זיכוי בגודל $1,000 שניתן לקזז מולו מס חייב וגם לקבל את היתרה (או את כולה) כהחזר מס. הזכות לזיכוי היה נשחק ברגע שנשוי מגיש לבדו היה מגיע להכנסה של $55,000, ראש משק בית ל-$75,000, ונשואים במשותף ואלמנים מוכרים ל-$110,000. על כל $1,000 של הכנסה נוספת ההחזר נשחק ב-$50. כך בהכנסה של $75,000 לנשואים המגישים בנפרד, $95,000 לראש משק בית ו-$130,000 לנשואים המגישים במשותף ואלמנים מוכרים לא היה ניתן לקבל את הזיכוי או ההחזר כלל.

כמו כן, על מנת לקבל את ההחזר היה נדרש הכנסה מינימאלית של $3,000, וההחזר עצמו היה מוגבל ב-15% מהפרש ההכנסה מעל $3,000.

השינוי לפי החוק החדש הוא שהזיכוי עצמו גדל מ-$1,000 ל-$2,000 אך החלק מתוכו שהינו בר-החזר עומד על $1,400. כמו כן, אם ה-$1,000 היו קבועים לפי החוק הישן, ה-$1,400 מוצמדים למדד בכל שנה (עד אשר יגיע ל-$2,000).

כמו כן, ההחזר מתחיל להישחק רק מהכנסות גדולות הרבה יותר, החל מ-$400,000 לזוג המגיש במשותף ו-$200,000 לכל השאר.

דבר נוסף שנועד כנראה לכסות על ביטול הפטורים האישיים, הוא זיכוי מס (לא-בר-החזר) של $500 עבור תלויים שלכם שאינם מזכים אתכם בהחזר מס עבור ילדים.

כמו כן, ההכנסה המינימאלית הונמכה ל-$2,500, כך שההחזר מוגבל ל-15% מההכנסה מעל $2,500.

החוק החדש שב ומדגיש את הצורך בהשגת מספר זיהוי לצרכי מס (SSN) לילדים לפני מועד ההגשה הרשמי של שנת המס הרלוונטית. למשל, אם תשיגו לילדכם אזרחות אמריקאית ומס' SSN לפני ה-15 לאפריל 2018 (או ה-15 לאוקטובר אם הגשתם בקשה להארכה), אז תוכלו לקבל בגינם את זיכוי/החזר המס.

החוק החדש בתוקף עד 2025, לאחר מכן יחזור החוק הישן להיות בתוקף אלא אם כן בית הנבחרים יאריך אותו.

החזר מס בגין הוצאות לימודים

אין שינוי.

מס ירושה

תודה לדוד שבתגובות הזכיר לי על נושא חשוב זה:

* הפטור לאזרחים ותושבים מוכפל ל-11 מיליון דולר (בדולרים של 2017) וממשיך להיות מוצמד למדד עדשנת 2025, לאחר מכן המחוקקים יצטרכו להחליט איך ממשיכים.

* הפטור לזרים שאינם אזרחים או תושבים נותר ללא שינוי ועומד על $60,000.

סיכום

זהו… אלו כל השינויים שמצאתי עד כה שרלוונטיים אלינו.

אם יש לכם שאלות, או ששמעתם על שינוי שרלוונטי אליכם שלא הופיע כאן, אתם מוזמנים לשאול כאן או בדף שאל את המתורגמן. אני מבקש שהדף הזה לא יהפוך כלי לניגוח פוליטי. אני פשוט מביא תיאור של המצב, ואת העצות הטובות ביותר שלי כדי לחיות בתוכו יחסית בשלום.

אני אמנע לענות על שאלות שנוגעים לעצמאים/עסקים/חברות, גם אם אני חושב שאני יודע את התשובה, פשוט כי אין לי מספיק נסיון בזה, ואני מעדיף לא להטעות.

על פניו, השינויים הללו משפרים במקצת את המצב שלנו, אך הדבר העיקרי וזה חובת הגשה לא השתנתה במאומה. בהרבה מקהילות ה-expats מבכים על אבדן ההזדמנות להשפיע על חובת ההגשה (והמיסוי) לאזרחים שאינם תושבי ארה"ב.

היתרונות העיקריים שאני רואה:

- מדרגות מס טובות יותר, ולכן סיכוי טוב יותר להשתמש בזיכוי מס זר שיוביל ל…

- זיכוי בגין ילדים גדול יותר עם החזר של עד $1,400 על כל ילד אמריקאי שלכם.

- אמנם עדיין נצטרך למלא את הטופס המזוויע (6251), אך הגדלת הספים של המס האלטרנטיבי יוביל לכך שברוב המוחלט של המקרים לא תהיה חבות מס נוספת בגין החישוב האלטרנטיבי.

- לגבי אופן המיסוי החדש לילדים, אני בקונפליקט. מצד אחד הורידו את התלות במיסוי בין מדרגות הילד למדרגות של ההורים שלו. בנוסף, הגדילו את המדרגה של 10% להכנסה רגילה ו-0% להכנסה מועדפת מ-$1,050 ל-$2,550. מצד שני בהכנסה יחסית די נמוכה $3,600, הילד כבר במדרגה של 24%/15% גם אם ההורים שלו במדרגה של 12%/0% או 22%/15%.

הכי חשוב לזכור, שינויים אלו תקפים לשנת המס 2018. כלומר, בעונת הדוחות הקרבה (אפריל 2018), החוקים הישנים עדיין בתוקף וכך גם הטפסים הישנים. אני מניח שה-IRS יפיק טפסים חדשים שישקפו את השינוי לקראת סוף 2018.