מאת fintranslator לפני 6 שנים כ- 12 דקות קריאה

האם לוותר על המקדם ה"מובטח" בביטוח מנהלים?

דיסקליימר: אני לא יועץ פנסיוני ולא יועץ השקעות. אתם יכולים ללכת לאחד מאלו כדי שיעשה לכם את החישובים הללו (מדובר באחוזים וחזקות למתקדמים). ויתור על ביטוח מנהלים עם מקדם מובטח הוא מעשה ללא חזרה, אז כדאי שתהיו בטוחים שאתם מבינים מה כתוב כאן ואיך להשליך אותו על המצב שלכם.

לא דיסקליימר אבל חשוב לדעת: הפוסט הזה רלוונטי רק למי שפתח ביטוחי מנהלים לפני סוף 2012. מי שפתח ביטוח מנהלים אחרי 2012, אני אומר מבלי להסס פעמיים להעיף את זה משם לקרן פנסיה או קופת גמל.

עכשיו שעורך הדין שלי רגוע, אפשר להתחיל. אבל קודם, הפרסומות…

אם אתם מעוניינים לעזור במימון האתר, תשקלו להירשם לאחד השירותים האינטרנטיים הבאים שיעזרו לכם להוזיל את הקניות באינטרנט שלכם: Ebates, Honey. לקריאה נוספת ראו כאן

הקדמה

על מנת לדעת אם אתם רוצים צריכים לוותר על ביטוח מנהלים שיש לו מקדם "מובטח" צריך קודם להבין מה זה מקדם. מקדם זה מספר שחברת הביטוח ממירה באמצעותו הון לקצבה. לוקחים את ההון שצברתם בקרן הפנסיה או ביטוח המנהלים או קופת הגמל ומחלקים אותו במקדם ו…בום קיבלתם את גובה הקצבה.

מסקנה ראשונה היא שככל שהמקדם נמוך יותר, כך הקצבה שלכם תהיה גבוהה יותר. נכון?

זה אמנם נכון, אבל זה הדבר שהסוכנים שמנסים/ניסו לצרף אתכם לביטוח מנהלים רוצים שתתמקדו בו. למה אתם שואלים? ובכן כי הם לא רוצים שתדעו שיכול להיות שלמרות שיש לכם מקדם "מובטח" שהקצבה שלכם תהיה קטנה יותר מאשר אילו הייתם חוסכים במוצר אחר.

ואיך כל הטוב הזה ייתכן? אז אני אסביר…

בתרגיל חילוק יש מונה ומכנה, על מנת להגדיל את היחס אפשר להגדיל את המונה ואפשר להקטין את המכנה. המונה זה הצבירה בקופה, המכנה זה המקדם. בביטוח מנהלים מקטינים לכם את המכנה. במוצר אחר אתם תגדילו את המונה. זאת כי לביטוחי מנהלים יש דמי ניהול מחרידים בגובהם (מלבד מי שעובד בחברה גדולה עם כוח מיקוח).

בפוסט הזה נראה איך להחליט בכמה המונה צריך להיות גדול יותר מהמכנה על מנת שישתלם לנו לוותר בבטחה על ביטוח המנהלים.

מה דרוש?

- צבירה בביטוח המנהלים

- הפקדה חודשית לביטוח המנהלים

- דמי ניהול בביטוח המנהלים (יש דמי ניהול מההפקדה ודמי ניהול מהצבירה)

- דמי ניהול במוצר המקביל (קרן פנסיה או קופת גמל) – כאן נתמקד בקרן פנסיה כי זה מה שהרוב יעברו אליו

- הגיל שלכם

- גיל הפרישה שאליו מתייחס המקדם ה"מובטח"

החישוב

שלב ראשון – בחירת תשואה אפשרית

אני לא אוהב לנחש מה תהיה התשואה אז אני בודק על כמה אפשרויות. ספציפית הלכתי על 3%-8% במרווחים של 1% (כלומר, 3%, 4%, 5%, 6%, 7%, 8%). אני עושה זאת רק ליתר בטחון שאולי בתשואות גבוהות מדי או נמוכות מדי המסקנה שלי תהיה הפוכה.

פותחים אקסל או גליון גוגל ופותחים עמודה עבור כל תשואה אפשרית:

- בשורה הראשונה נזין את הצבירה הנוכחית בביטוח המנהלים.

- בשורה השנייה נזין את ההפקדה החודשית.

- בשורה השלישית נחשב מה ההפקדה החודשית בפועל לאחר שגבו ממני דמי ניהול מהפקדה.

- בשורה הרביעית נמלא את הגיל הנוכחי.

- בשורה החמישית נמלא את גיל הפרישה שאליו מתייחס המקדם ה"מובטח" (לרוב זה 67, אבל תלוי מתי התחלתם את הביטוח מנהלים).

- בשורה השישית נחשב את ההפרש בין גיל הפרישה לגיל הנוכחי (נקרא לזה X).

- בשורה השביעית נחשב את התשואה האפקטיבית זה התשואה החזויה פחות דמי הניהול מהצבירה (מתמטיקאים אל תסקלו אותי אני יודע שצריך להיות כאן חישוב בחזקות).

- בשורה השמינית נחשב מה תהיה הצבירה בעוד X שנים בהתחשב בהפקדות החודשיות שמילאנו ובהתחשב בתשואה האפקטיבית.

- בשורה התשיעית נחשב מה הקצבה הצפויה בביטוח המנהלים על ידי חלוקת הצבירה במקדם ה"מובטח".

ניצור טבלה זהה גם עבור חיסכון בקרן הפנסיה אם אותם עמודות ושורות. ההבדלים הם:

- בשורה הראשונה עדיין מציבים את הצבירה הנוכחית בביטוח מנהלים. אנחנו רוצים לבחון אם להעביר את הצבירה הספציפית הזו.

- בשורה השלישית מחשבים את ההפקדה בפועל עם דמי הניהול מההפקדה של קרן הפנסיה.

- בשורה השביעית נחשב את התשואה האפקטיבית של קרן הפנסיה (שאמור להיות גבוהה יותר מכיוון שדמי הניהול בקרן פנסיה נמוכות משמעותית).

- בשורה התשיעית במקום לחשב מה תהיה הקצבה (כי אין לנו מושג מה יהיה המקדם בקרן הפנסיה), נחשב מה צריך להיות המקדם על מנת שנקבל את אותה קצבה שחישבנו שנקבל בביטוח המנהלים.

- בשורה העשירית להקטין ב-10% את המקדם (אסביר את הרציונל בהמשך).

- בשורה 11 תזינו מה תוחלת החיים הדרושה בשביל המקדם.

שלב שני – המרת המקדם לתוחלת חיים באוכלוסיה

בגדול הפחד הוא שבגלל עלייה בתחולת החיים באוכלוסיה, האוצר יהיה חייב לעדכן את המקדמים בקרנות הפנסיה כלפי מעלה. זוהי אמנם מחשבה מפחידה, אבל אנחנו נבחן האם הגיוני שתוחלת החיים באוכלוסיה תגיע לאן שהיא צריכה להגיע בשביל שהמקדם שלנו יהיה כמו שחישבנו בשלב הקודם.

בשביל זה נצטרך להיעזר בנדב טסלר, סמנכ"ל של חברת הלמן אלדובי, ובעלים של בלוג שכולכם חייבים להיות מנויים אליו ונקרא "פנסיוני". (כעת ניקח הפסקה בת דקה וחצי בה תלכו לאתר שלו ותירשמו קלבלת עדכונים ופוסטים חדשים).

נדב כתב פוסט שמסביר איך המקדם מחושב בהתחשב בגיל הפרישה ותוחלת החיים. בפוסט הוא שיתף קובץ אקסל שעוזר עם החישובים. כך זה נראה:

מה אתם צריכים לעשות:

- למלא מין ושנת לידה.

- לשחק עם תוחלת החיים המשוערת עד שהמקדם המשוער (בשורה מתחת לתוחלת החיים המשוערת) יהיה החישוב שעשיתם בטבלה של קרן הפנסיה (השורה התשיעית)

- לחשוב האם תוחלת החיים המשוערת היא הגיונית בהתחשב בזמן שנותן מעכשיו ועד גיל הפרישה

חשוב מאוד!!! זה לא משנה בכלל (!!!) כמה אתם חושבים שאתם תחיו, ואם אתם חושבים שתחיו יותר או פחות מהממוצע באוכלוסיה. הדבר היחיד שמשנה זה מה תהיה תוחלת החיים באוכלוסיה בזמן הפרישה שלכם, כי זה הנתון שהאוצר קובע באמצעותו את מקדמי הפרישה.

דוגמא

בדיוק לאחרונה מישהו התלבט בשאלה זו בדיוק בקבוצת הפייסבוק של הנינג'ה הפיננסית (לצורך הפשטות נקרא לו ל'). כל מי שעדיין לא רשום שם, אני אחכה כאן דקה וחצי כדי שתצטרפו לקבוצה (היא לא אנונימית, אז הפעילו שיקול דעת כמובן בחלוקת מידע). הצעתי לעזור לו עם ההתלבטות, ולכן נשתמש בנתונים שלו כאן בדוגמא (בהסכמה מלאה שלו, כמובן).

מקדם "מובטח" וצבירה נוכחית

ניתן לראות שהמקדם ה"מובטח" הוא 201.52, זהו מקדם שרוב חברות הביטוח נותנים לאנשים בשנות ה-30 לחייהם במסגרת ביטוח מנהלים. הצבירה של ל' עומדת על 51,879.92 ש"ח.

הפקדה חודשית

ניתן לראות שבממוצע ל' מפקיד 180 ש"ח לחודש. משיחה איתו הוא גילה לי שהוא בכלל עבר למדינה אחרת ורק מפקיד את הסכום הזה כדי לשמור את הקופה פעילה (למקרה שהוא יחזור וירצה לחזור להפקיד לשם מעבודה אחרת).

דמי ניהול בביטוח מנהלים

ניתן לראות שדמי הניהול מההפקדה עומדים על 5%, כלומר שמתוך ה-180 ש"ח של' מפקיד כל חודש רק 171 מתוכם זוכים להשתתף בריבית דריבית שגורמת לכולנו הרגשות חמימות בליל חורף קר.

אבל דמי הניהול מהפקדה הם זוטות. דמי הניהול מהצבירה הם 1.25% (!!!). אלו הם דמי ניהול מטורפים. לצורך הדוגמא דמי הניהול המקסימליים המותרים בקרן פנסיה הם 0.5%, ובפועל יש קרנות ברירות מחדל שדמי הניהול בהן 0.05% (ולמי שהצטרף במהלך השנים 2017-2018 יכל לקבל גם 0.001% למשך 10 שנים). כבר עכשיו למרות שהצבירה יחסית נמוכה, מדובר ב-648 ש"ח לשנה (לעומת 108 ש"ח לשנה מההפקדה). אבל הסכום הזה יעלה ככל שהצבירה תגדל, והכי גרוע היא תגדל בצורה אקספוננציאלית שזה הצד האפל של הריבית דריבית.

השאלה שאנחנו צריכים לשאול את עצמנו האם בהינתן דמי הניהול הללו, הצבירה לחלק למקדם ה"מובטח" תהיה יותר או פחות ממה שנקבל בקרן פנסיה.

דמי ניהול בקרן פנסיה

אם נעביר את הצבירה מביטוח מנהלים לקרן פנסיה, אז אנחנו צריכים לראות כמה היא תגדל בהינתן המשך ההפקדות כמו היום, אבל בדמי הניהול הזולים יותר של קרן הפנסיה.

לאחר רפורמת קרנות ברירית המחדל של האוצר, יש קרנות שנותנות 0.05% מהצבירה ו-1.49% מההפקדה. לצורך ההדגמה ניקח 2% מההפקדה ו-0.15% מהצבירה שזה פחות או יותר הממוצע כיום לאחר הרפורמה (גם החברות שלא השתתפו במכרז נאלצו להוריד דמי ניהול כדי להתחרות).

גיל נוכחי וגיל פרישה

הגיל הנוכחי של ל' הוא 37. גיל הפרישה שאליו מתייחסת המקדם ה"מובטח" בביטוח המנהלים של ל' הוא 67 כלומר נותרו לו עוד 30 שנה עד לפרישה ונתייחס לנתון הזה בחישובים שלנו.

חישובים

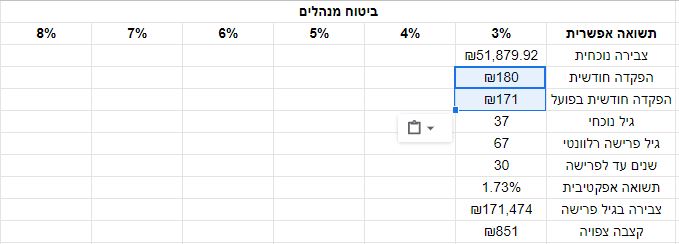

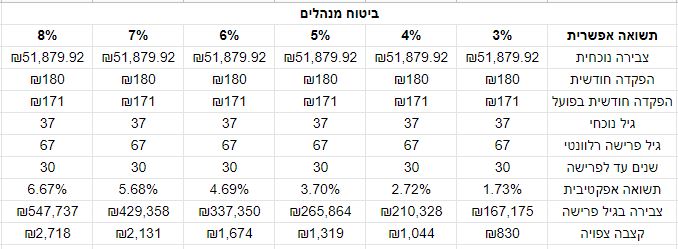

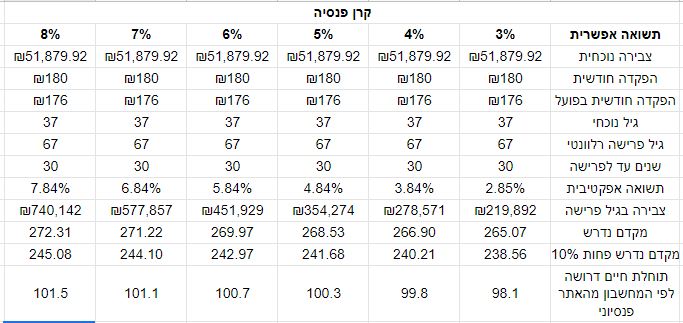

כך נראית הטבלה שאני בניתי:

נתחיל למלא את העמודה של ה-3%.

צבירה נוכחית – ראינו בדוח השנתי לעיל שמדובר על 51,879.92.

הפקדה חודשית – כאמור 180 ש"ח לחודש.

הפקדה חודשית בפועל – 180 ש"ח פחות 5% שזה 171 ש"ח.

גיל נוכחי – 37.

גיל פרישה – 67.

שנים עד לפרישה – 30.

תשואה אפקטיבית – הנוסחא היא (1 ועוד התשואה הצפויה) לחלק ל-(1 ועוד דמי הניהול מהצבירה). במקרה שלנו זה 1.03 (1 ועוד 3%) לחלק ל-1.0125 (1 ועוד 1.25%) וזה יוצא 1.0173%, כלומר תשואה אפקטיבית של 1.73%.

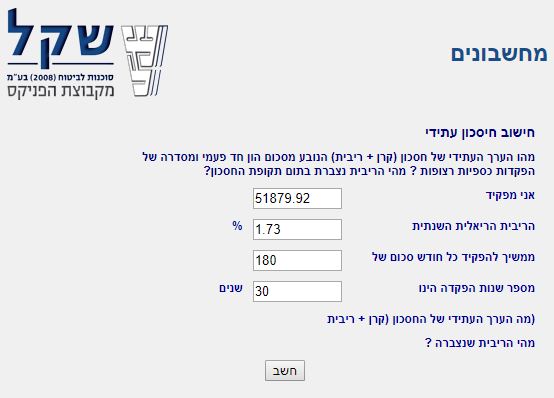

צבירה בגיל פרישה – כאן צריך להכניס נוסחא מסבוכת לגליון, אבל כדי לחסוך לכם את זה וכדי שתראו בעיניים את התוצאה, אני ממליץ לכם ללכת למחשבון אינטרנטי (לדוגמא זה של חברת שקל).

לוחצים על חשב ומקבלים:

כלומר, הצבירה בגיל פרישה תעמוד על 171,474 בהינתן תשואה על הכסף של 3% (לפני דמי ניהול) והמשך הפקדות של 180 ש"ח לחודש למשך 30 שנה.

קצבה צפויה – כאן מחלקים את הצבירה במקדם ה"מובטח" של ביטוח המנהלים.

בואו נראה איך נראית העמודה של 3%:

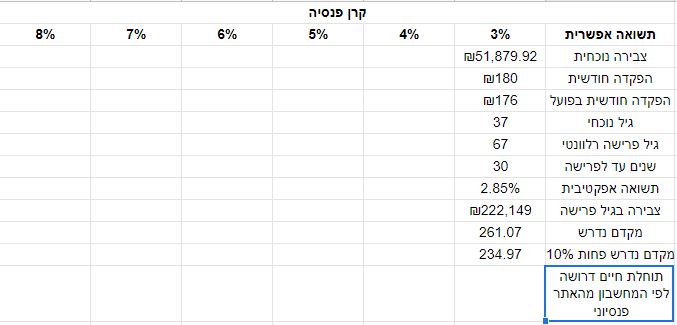

ונעשה את אותו תהליך עבור קרן הפנסיה:

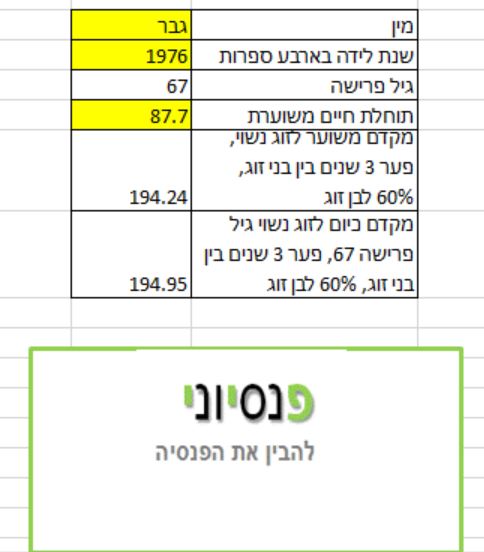

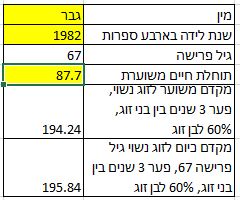

כעת נשאר לנו לחשב מה תוחלת החיים הדרושה באוכלוסיה כדי שהמקדם באמת יעמוד על 234.97. לצורך כך צריך לשחק עם המחשבון אקסל שהורדנו מהאתר פנסיוני קודם. הזנתי 1982 וגבר למחשבון הזה וקיבלתי:

רואים שהמקדם בהינתן תוחלת החיים 87.7 הינה 194.24. ננסה להעלות ל-100:

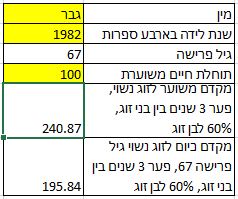

אופס… עברנו את 234.97, בואו נוריד קצת (שיחקתי עוד קצת עד שהגעתי בדיוק למה שרציתי):

קרוב מספיק.

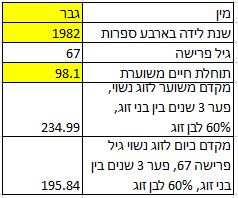

ההחלטה!

הגענו למסקנה שאם תוחלת החיים תעלה ל-98.1 אזי משתלם לנו להמשיך ולהחזיק בביטוח המנהלים. כי רק במצב כזה האוצר יעלה את מקדמי הפנסיה לרמה שבה סוכני הפנסיה מנסים להפחיד אותנו שהנה זה קורה ועל זה כביכול ביטוח המנהלים אמור להגן עלינו.

כיום תוחלת החיים לגברים בישראל עומדת על 79 עבור מי שיגיע לגיל 65 ונולד בשנים 1980-1984 (מקור). קצב התקדמות תוחלת החיים נהוג לצטט התקדמות של שנה על כל 5 שנים שעוברים וזה נובע בעיקר בגלל חידושים טכנולוגיים בתחום הרפואי. כלומר, ב-30 שנה שנותרו עד גיל הפרישה של ל' תוחלת החיים צפויה לעלות ב-6 שנים, או גיל 85.

הפער בין 85 ל-98 הוא עצום!!! אני לא יכול לראות שום חידוש רפואי שיאפשר העלאת תוחלת החיים ברמה כזו חריגה.

על מנת לקדוח לכם את העובדה הזו לתוך המוח, תשאלו את עצמכם האם הייתם משקיעים 50,000 ש"ח (שזה הפער בין הצבירות הסופיות) על חברה שטוענת שתוכל להאריך את תוחלת החיים בכזה הפרש לא הגיוני? לרובכם ההפרש יעמוד על הרבה יותר מ-50,000 מכיוון שההפקדות שלכם הרבה יותר מ-180 ש"ח לחודש.

ברמה כזו ההחלטה לבטל את ביטוח המנהלים ולהעביר את הצבירה לקרן פנסיה היא טריוויאלית בעיניי.

המשך הטבלה לשאר התשואות

כאמור ב-3% תשואה ראינו שכדאי לבטל את ביטוח המנהלים עם המקדם ה"מובטח". בואו נראה את המשך הטבלה ב-4% ומעלה. קודם לביטוח מנהלים:

קרן פנסיה:

בקיצור, שיפור התשואה לא עוזרת לביטוח המנהלים ולמקדם ה"מובטח".

מי שמעוניין להעתיק אליו את הגליון שלי (עריכה: כעת המחשבון שלי מחשב גם את תוחלת החיים, תודה לנדב על האקסל שלו ועל הנוסחאות מתוכו!):

דיסקליימר לסיום

אין איך לכתוב את זה יותר חריף: אני לא יועץ פנסיוני ואתם מקבלים כאן החלטה שלא ניתנת להפוך אותה בהמשך. תוודאו שאתם מבינים את החישובים וההגיון שלי. תסמכו אך ורק על עצמכם וההגיון הבריא שלכם, כי לאף אחד לא יהיה איכפת יותר מהכסף שלכם מעצמכם.

שאלות פתוחות לסיום

מה זה ה-10% שביקשת להוריד?

בעצם זה נובע מזה שיש הבדלים בביטוחים השונים לקצבה בין ביטוח מנהלים לקרן פנסיה. בביטוח מנהלים מדובר בקצבה עם הבטחת תשלום ל-240 תשלומים. כלומר, אם קורה לכם משהו 10 שנים אחרי שהתחלתם לקבל קצבה, המוטבים שלכם יקבלו את הקצבה למשך 10 שנים נוספות וזהו.

בקרן פנסיה, המקדם הרגיל (זה שראינו בקובץ אקסל של נדב) מהווה מקדם לתוכנית ללא הבטחת תשלומים, אבל כן שבן/בת הזוג תקבל 60% מהקצבה שלכם אחרי מותכם. עם זאת יש אופציה גם בקרן הפנסיה לעשות הבטחת תשלומים ל-100% קצבה וגם שאחרי הבטחת התשלומים בן/בת הזוג ימשיכו לקבל 60%. אם עושים הבטחה של 180 תשלומים, קצבת הפנסיה יורדת ב-3% יחסית לקצבה ללא הבטחת תשלומים. אם עושים הבטחת תשלומים ל-240 חודשים, קצבת הפנסיה יורדת ב-13%. אז השתמשתי ב-10% כדי לשקף את זה שה-13% זה בגלל שיש עוד התוספת ביטוח אחרי שנגמר הבטחת ה-240 תשלומים, ובן/בת הזוג ימשיכו לקבל 60% קצבה עד מותם.

אז אני באמת הולך לבטל את ביטוח המנהלים שלי?

וואללה תלוי בכם. יש אנשים שהפחד מהתארכות תוחלת החיים יאפיל על השיקול לבטל את הפוליסה. לגיטימי, אבל כדאי שתדעו כמה זה עולה לכם, ושתקחו החלטה מושכלת ולא שמבוססת על פחדים של סוכן/משווק פנסיה, או אי אילו "אמיתות" ששמעתם מחברים לעבודה.