מאת fintranslator לפני 4 שנים כ- 19 דקות קריאה

סדרת מס ארה"ב (2020)- חלק 3 – הכנסה מעבודה

היום אנחנו ממשיכים במסענו במילוי טופס 1040, והיום גם נלמד למלא טופס עזר שיתכן ותבחרו למלא אותו – טופס 2555.

בהנחה וקראתם את הפוסט – סדרת מס ארה”ב (2020) – החרגת שכר או זיכוי מס זר? (מחשבון עזר בפנים) – אז היום נלמד איך מחריגים שכר מעבודה.

הערה: הפוסט הזה מתייחס להגשת הדוח עבור שנת המס 2020, כלומר הגשה באפריל 2021 (או עם הארכה למי שיש). מי שצריך את ההדרכה לשנת 2019 ניתן למצוא זאת כאן.

אם אתם מעוניינים לעזור במימון האתר, תשקלו להירשם לאחד השירותים האינטרנטיים הבאים שיעזרו לכם להוזיל את הקניות באינטרנט שלכם: Ebates, Honey. לקריאה נוספת ראו כאן

אם יש לכם שאלות פרטניות בנוגע למצבכם האישי מבחינת מס ארה"ב, תוכלו לפרסם אותו כאן בתגובות ותקבלו מענה ממני. השימוש בתשובה שאתן לכם הוא על אחריותכם בלבד.

קודם נעבור על החלקים של דוח 1040:

- פרטים אישיים (עמוד ראשון)

- הכנסות (שורות 1-9)

- חישוב הכנסה למס (Taxable Income) וחישוב המס (שורות 10-18)

- זיכויי מס – או כיצד ניתן לקבל כסף מה-IRS (או לפחות להקטין את מה שחייבים) – שורות 19-22.

- תשלומים – חישוב האם אתם חייבים, או שה-IRS חייב לכם (שורות 23-38)

היום נתחיל לעבור על השורות הנוגעות לחלק ההכנסות.

הכנסות

נמנה את סוגי ההכנסות שה-IRS מצפה מאיתנו לדווח עליהם (ונזכיר חובת דיווח על הכנסה היא לא בהכרח חובת תשלום מס):

- הכנסה מעבודה כשכיר

- ריבית (בין אם מפקדונות, אג"ח או הלוואות אישיות)

- דיבידנדים – ישנה הפרדה ל: א. דיבידנדים רגילים ב. דיבידנדים מועדפים

- הכנסה מעסק

- רווחי הון

- רווחים אחרים (למשל מכירה של נכסים בתוך עסק)

- פנסיה

- הכנסה משכירות של נכס, תמלוגים, שותפויות, נאמנויות וכד'

- הכנסה ממשק חיות

- דמי אבטלה

- קצבאות ביטוח לאומי (ישנם כאלה שפטורות ממס)

- כל הכנסה אחרת (למקרה שכבר חשבתם על איזה טריק 🙂 )

הכנסה מעבודה כשכיר

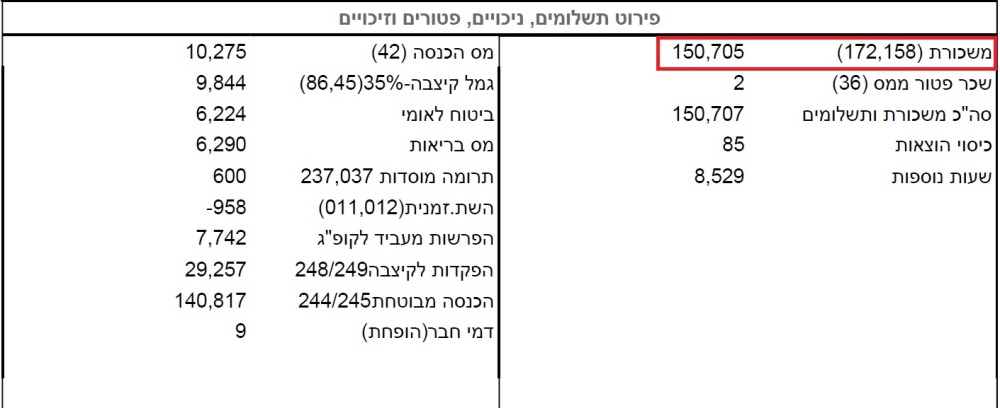

היום אנחנו נתמקד רק בעבודה כשכיר, ועל מנת לדווח את הכנסתנו כשכירים נצטרך את כל טפסי 106 מהשנה החולפת. מטופס 106 נחלץ את הערך שרשום בשדה 158/172. לדוגמא:

הערה: כדאי לדווח גם על השכר הפטור ממס מכיוון שאנו לא יודעים שארה"ב פוטרים את אותם רכיבים כמו בישראל.

הערה 2: ישנם (רבים) שגורסים שהפקדות מעסיק לקרן השתלמות ולקרן פנסיה, הן הכנסות שצריך לדווח עליהם ממש בשנה שהופקדו. אם המעסיק שלכם מפקיד לקרן השתלמות, תוכלו למצוא את שדה 218/219 בטופס 106 שלכם ולהכפיל אותו ב-0.075 (7.5%) ולהוסיף את זה להכנסה. לגבי קרן פנסיה מדובר בסכומים שבשדה 248/249. אם מפקידים לכם מעל התקרות השונות, תכתבו לי בתגובות ואנחה אתכם איך לפעול.

העניין הזה עם ההפקדות הוא בעיני אחד הנושאים הכי שנויים במחלוקת, על איך ומתי לדווח. אני הרבה זמן מתחבט אם לפרסם פוסט מרכז של כל הגישות, אך בינתיים לא גיבשתי בעצמי תיאוריה או טקטיקה אחת ברורה. המלצה שלי: להיפגש חד פעמית אם יועץ מס בשר ודם שאינו בלוג סמי-אנונימי באינטרנט, ולקבל חוות דעת ממנו לגבי הדרך הנכונה לדיווח. לא מן הנמנע, שהתשובה תהיה פרטנית ולא גורפת "כדאי לך ככה וככה כי זה מאפשר X עם הכנסה Y".

ניתן לראות שהשכר החייב במס היה 150,705 ש"ח ונוסיף לו את 2 השקלים הפטורים – סה"כ לדיווח 150,707 ש"ח. בנוסף, אני אישית, התחלתי לדווח גם על הסכומים שמופרשים לי על ידי המעסיק לתוכניות הפנסיה ולקרן השתלמות, לכן אוסיף 29,257 (שדה 248/249 לעיל). באותה עבודה לא היו לי הפרשות לקרן השתלמות (Shame!) ולכן אין לי מה להוסיף כאן . סה"כ יוצא: 179,964 ש"ח

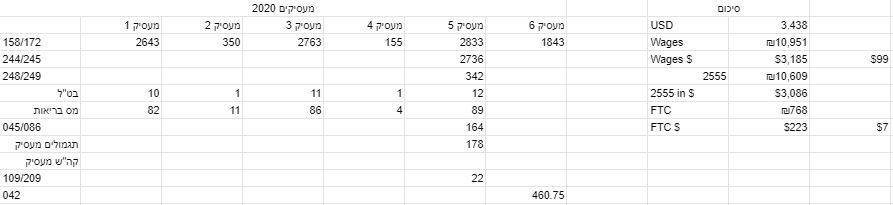

אני מציע לכל אחד לעשות לעצמו טבלה ב-Google Sheets שנראית כך, וסוכמת את ההכנסות מכל המעסיקים:

את הסכום הזה נצטרך להמיר לדולרים. הדרך הכי פשוטה לבצע זאת פשוט לחלק את ההכנסה בשקלים בערך הדולר הממוצע לאותה שנה. ה-IRS פרסם את השער הממוצע לשנת 2020 והוא עומד על 3.438 ש"ח לדולר.

סוכמים את כל ההכנסות מכל טפסי ה-106 מחלקים בערך הממוצע ואת הערך המתקבל שמים בשורה 1 בטופס 1040. עבור זוג נשוי המגיש ביחד, סוכמים את ההכנסות של בני הזוג. בנוסף, צריך לציין על אותה שורה שמקור הכסף הוא ממעסיק זר תחת ראשי התיבות:

FEC – Foreign Employer Compensation

לדוגמא:

הערה: כאשר השכר אינו מתקבל באופן עקבי במהלך השנה (למשל, עבודה זמנית, חד פעמית וכו'), יותר נכון, להשתמש בשער ההמרה של אותו יום שבו קיבלתם את הכסף. אני אישית משתמש באתר: X-RATES. לוחצים שם על Historic Lookup וניתן לקבל שער המרה מדולר לכל מטבע שתרצו בכל תאריך היסטורי שתרצו. לדוגמא: עבדתי בעבודה נוספת חד פעמית בחודש פברואר 2017, וקיבלתי שכר של 3000 ש"ח. את השכר אני קיבלתי ב-1 במרץ 2017. שער ההמרה לאותו יום לפי האתר היה 3.651852. לכן, יותר נכון להשתמש בשער זה עבור המשכורת החד-פעמית מאשר בממוצע השנתי, ובסכימה של כל המשכורות שלי אקח $822 על אותו משכורת (במקום $801 לו הייתי משתמש בשער הממוצע ל-2017).

החרגת שכר עבודה מההכנסה הגולמית

ה-IRS מאפשר לאזרחים שעבדו מחוץ לגבולות ארה"ב להחריג את הכסף שהרוויחו מההכנסה הגולמית, כלומר ההכנסה הגולמית לצורך חישוב המס פוחתת. הסף לשנת 2020 לעניין ההחרגה עומד על $107,600 (עלה מ-$105,900 משנת 2019, ולשנת 2021 יעמוד על $108,700). במידה וכל הכנסתכם בשנה מסוימת היא הכנסה משכר (ללא הפקדות מעסיק לפנסיה והשתלמות) ואתם מתחת לסף (בראבו לכם אם אתם מעל הסף :-)), ההכנסה הגולמית שלכם תהיה 0 אם תחריגו את השכר ולכן גם חבות המס שלכם תהיה 0.

בנוסף ניתן להחריג גם חלק או כל הוצאות הדיור אותן משלם המעסיק – לרוב הישראלים זה לא רלוונטי, אז לא נתייחס לזה כאן.

ההכנסות אותן ניתן להחריג צריכות ליפול תחת הקטגוריה של הכנסה מעבודה (Earned Income). ההכנסות שנופלות תחת קטגוריה זו כוללות:

- משכורות

- עמלות מכירה

- בונוסים

- עמלות מקצועיות (כגון של עורך דין או יועץ השקעות)

- טיפים (תשרים)

הכנסות שמוגדרות בוודאות כהכנסה שלא מעבודה:

- דיבידנדים

- ריבית

- רווחי הון (ממכירת ניירות ערך או נדל"ן)

- זכיות מהימורים

- דמי גירושין

- הטבות סוציאליות (קצבאות ביטוח לאומי)

- פנסיות

- הפרשות מעסיק לקרנות השונות

- אנונות

הכנסות אלו לא ניתן להחריג מההכנסה הגולמית.

הערה חשובה: לפי התקנות הפרשות מעסיק לקרן פנסיה לא יכולה להיחשב כשכר עבודה לצורך החרגת שכר, לכן אם אתם כוללים את הפרשות המעסיק לפנסיה בתור הכנסה באותה שנה, לא תוכלו להחריג אותה. אותו דבר לגבי הפקדות מעסיק לקרן השתלמות.

בנוסף ישנן הכנסות גבוליות:

- הכנסה מעסק – מסתכלים על טיב ההכנסה, אם היא כתוצאה של עבודה כגון שירות ללקוח, אז ההכנסה נחשבת הכנסה מעבודה, אם ההכנסה היא למשל, רווח על השקעות של העסק הרי שהכנסה זו לא תסווג כהכנסה מעבודה.

- תמלוגים – תמלוגים של שכר סופרים על העברת זכויות יוצרים או תחת חוזה לכתיבת סדרה של ספרים נחשבת הכנסה מעבודה. תמלוגים על השכרה של שטחי נפט ומינרלים לא נחשבים כהכנסה מעבודה.

- שכירות – כעיקרון שכירות תסווג כהכנסה שלא מעבודה. אם תראו שנתתם שירות לשוכרים (למשל: תיקונים למיניהם), תוכלו להגדיר עד 30% מההכנסה משכירות נטו כהכנסה מעבודה.

- מלגות – אם המלגה היא תמורה להוראה או מחקר (כמו בתארים גבוהים) היא מוגדרת כהכנסה מעבודה.

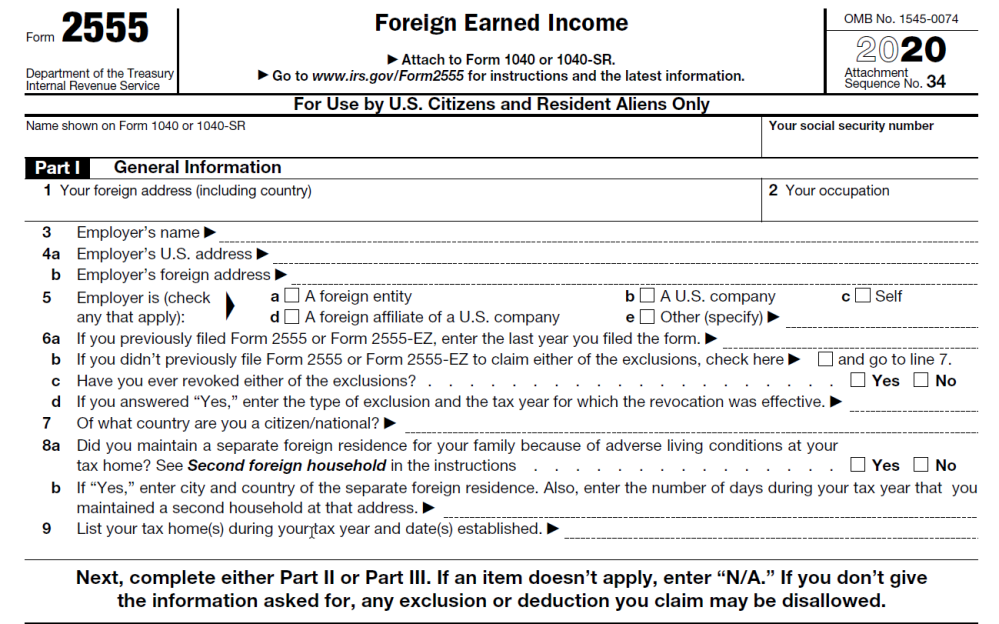

טופס 2555

הטופס אותו יש למלא על מנת להחריג שכר עבודה הוא טופס 2555. שימו לב שהחל משנת המס 2019, אין יותר את הטופס הפשוט (שהיה נקרא 2555-EZ).

לפני שנתחיל במילוי, צריך לדעת שישנם שלושה מבחנים שצריך לעבור שניים מתוכם. צריך לעבור את אחד מהבאים:

- מבחן תושבות – האם הייתם תושבים של מדינה זרה בשנת המס. או,

- מבחן נוכחות – האם לא נכחתם בארה"ב לפחות 330 ימים מלאים ב-2020, או בתקופה שמתחילה ו/או נגמרת ב-2020.

בנוסף, צריך לעמוד במבחן מיקום ארץ המס – כלומר האם עבודתכם ממוסה במערכת מס שהיא לא אמריקאית.

היות ואנחנו תושבים ישראלים, אנו עומדים במבחן התושבות (ללא תלות בכמות הימים בפועל ששהינו בישראל באותה שנה), וכן אנחנו עומדים במבחן ארץ המס, שכן "בסיס" המס שלנו הוא ישראל.

בואו נתחיל למלא את הטופס:

חלק 1 – מידע כללי

שורה 1 – כתובת זרה – כאן ממלאים את הכתובת שלכם בישראל.

שורה 2 – עיסוקכם – כאן ממלאים את העיסוק שלכם (תשתמשו ב-Google Translate אם צריך).

שורה 3 – שם המעסיק – די ברור, אם יש יותר מאחד ממלאים את העיקרי.

שורה 4a – כתובת המעסיק (אם זה בארה"ב) כולל המיקוד

שורה 4b – כתובת המעסיק שלא בארה"ב

עבור רובנו נשאיר את שורה 4a ריקה, ונמלא את כתובת המעסיק שלנו בשורה 4b.

שורה 5 – המעסיק שלנו הוא אחד מהבאים:

a – יישות זרה

b – חברה אמריקאית

c – עצמאי

d – סניף זר של חברה אמריקאית

e – אחר (ואז צריך לפרט על הקו) – לדעתי אם אתם עובדי מדינה אז אתם צריכים לסמן כאן.

הערה חשובה: לפני שנמלא את שורה 6, צריך להבהיר שהחרגת השכר היא לא הדרך היחידה להגיע לחבות מס של $0. יש אופציה נוספת של זיכוי על מס זר ששילמנו בישראל (והיא לרוב אפילו עדיפה לבעלי משכורות גבוהות יחסית). נניח שהחרגנו שכר כמה שנים ואנחנו רוצים לעבור לאופציה של זיכוי על מס זר במקום, צריך לבטל במודע את האופציה של החרגת שכר על ידי צירוף מכתב בו אתם מצהירים שאתם מבטלים את אופציית ההחרגה לאותה שנה. שימו לב: ברגע שביטלתם את אופציית ההחרגה, לא תוכלו לבחור בה במשך 5 שנים. בשורה 10 בעצם מבררים אם אי-פעם ביטלתם את האופציה להחריג את שכרכם.

שורה 6

a – אם מילאתם את טופס 2555 או טופס 2555EZ בעבר, מלאו על הקו את השנה בה מילאתם טופס זה לאחרונה.

b – אם מעולם לא מילאתם טופס 2555 או 2555EZ, סמנו את התיבה בשורה ועברו לשורה 7.

c – האם אי פעם ביטלתם את השימוש בהחרגת שכר עבודה זר? סמנו את התיבה הנכונה בשורה זו.

d – אם עניתם כן בשורה c, הכניסו את השנה בה הביטול היה בתוקף (בעצם בודקים שביטלתם לאחרונה לפני יותר מ-5 שנים).

שורה 7

האם אתם אזרחים של מדינה כלשהיא? כאן גם נכניס Israel

שורה 8

a – האם קיימתם מקום מגורים משני עבור בני משפחתכם בעקבות תנאי מחיה "בעייתיים" בבסיס המס שלכם? צריך לסמן "כן" או "לא

b – אם עניתם "כן", מלאו את העיר והמדינה בה החזקתם מקום מגורים משני. בנוסף מלאו את מספר הימים בשנת המס בהם החזקתם במקום זה.

שורה 9

מנו את "בסיסי" המס שלכם בשנת 2020 ואת השנה בה ביססתם מדינה זו כבסיס המס שלכם. לרובנו, פשוט נכניס Israel ואת תאריך הלידה/עלייה שלנו.

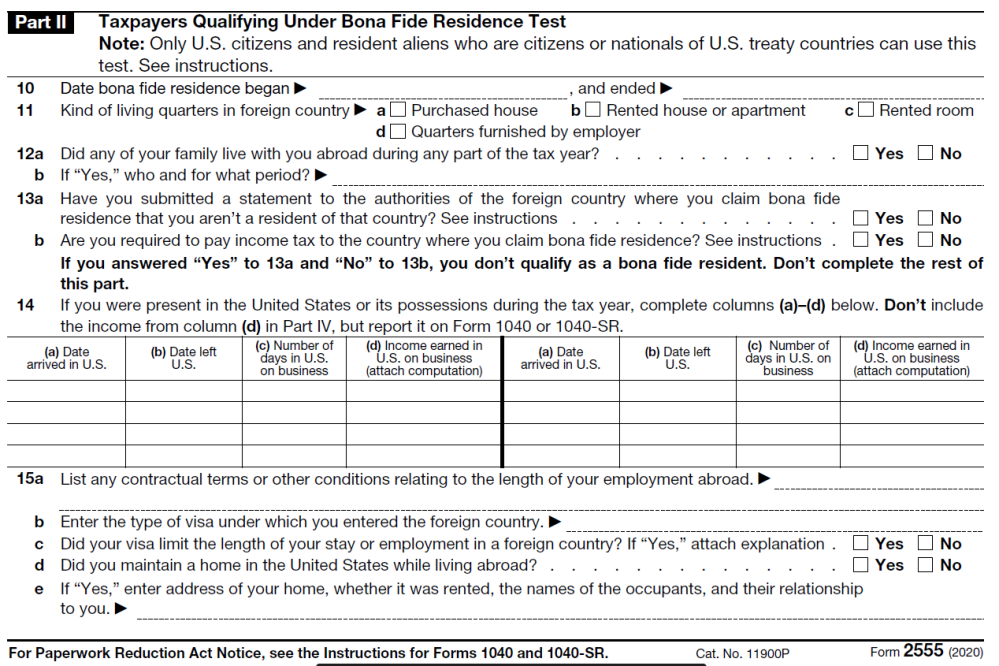

חלק 2 – מבחן התושבות

שורה 10

תאריך בו התושבות החלה. אם נולדתם בישראל, מלאו את תאריך הלידה שלכם. אם עליתם לישראל, מלאו את תאריך העלייה.

תאריך בו התושבות נגמרה. בהנחה ואתם עדיין תושבי ישראל, תמלאו את המילה continues.

שורה 11

סוג המגורים במדינה הזרה: a – בית שקניתם, b – בית/דירה שכורה, c – חדר שכור, d – מגורים המסופקים על ידי המעסיק

שורה 12

a – האם מישהו ממשפחתך גרו איתך מחוץ לארה"ב במהלך השנה?

b – אם כן, מי ולכמה זמן?

מי שתושב ישראל, שפשוט יסמן "כן", ויכתוב את שמות בני ביתו ושגרו איתו מחוץ לארה"ב כל השנה.

שורה 13

a – האם הגשתם בקשה למדינה שאתה טוענים בה לתושבות, לנתק את התושבות הזו?

b – האם אתם חייבים לשלם מיסי הכנסה למדינה שאתם טוענים בה לתושבות.

אם עניתם כן על סעיף a, ולא בסעיף b, אתם לא עומדים במבחן התושבות, אין לכם מה להמשיך למלא כאן.

שורה 14

בחלק זה עליכם למלא את הימים בהם שהיתם בשטח ארה"ב או באחד מהטריטוריות שלה. אני מניח שאם הייתם יותר מדי זמן בשטח ארה"ב החשד הוא שאולי הכנסתם כסף גם שם. צריך למלא שורה עבור כל שהות בארה"ב. פירוט העמודות:

a – תאריך הגעה לארה"ב

b – תאריך עזיבת ארה"ב

c – מספר הימים מתוך השהות שהיו למטרות עסקים

d – ההכנסה שהופקה בארה"ב במהלך ביצוע העסקים (בדולרים). לטופס הוסיפו הצהרה שמראה איך חישבתם את הסכום, ואל תחשיבו סכום זה בשורה 17 בהמשך הטופס. גם אם אתם גרים ועובדים במדינה זרה, כל הכנסה שהופקה בזמן שהות בארה"ב למטרות עסקים (פגישות/כנסים), נחשבת הכנסה משטח ארה"ב ולא ניתן להחריג אותה.

הפרשנות שלי לעמודה d, היא שכנס למטרות השתלמות היא לא למטרת עסקים ולכן ניתן להחריג את השכר שכביכול הרווחתם באותו שבוע. לעומת זאת, כנס שטסתם כחלק מקידום העסק שלכם, או פגישות בהם חתמתם על חוזה עם לקוח, לא ניתן להחריג סכומים אלו באמצעות טופס זה.

שורה 15

a – מנו סעיפים חוזיים או תנאים המקושרים לזמן העבודה שלכם במדינה

b – הזינו את סוג הויזה איתו נכנסתם למדינה

c – האם הויזה הגבילה את זמן העבודה או השהייה במדינה? אם "כן" צרפו הסבר

d – האם החזקתם בית למגורים בארה"ב בזמן שהייתכם במדינה

e – אם "כן", רשמו את הכתובת, האם הושכרה, שמות הדיירים והקשר שלהם אליכם.

חלק 3 – לא רלוונטי לתושבי ישראל

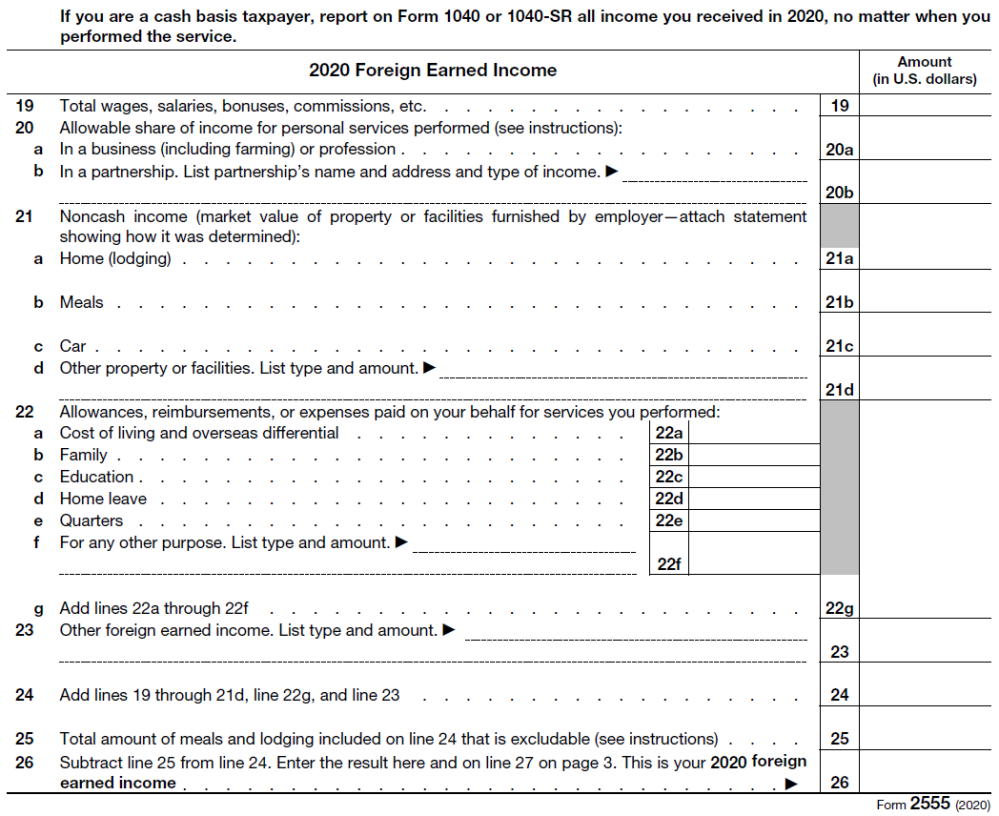

חלק 4 – חישוב ההכנסות

מה שרלוונטי לשכירים בישראל זה שורות 19, 24 ו-26. אני (לא) מתנצל שוב על זה שאני לא עוזר כאן לבעלי עסקים/עצמאיים, מקווה שתשיגו לכם יועץ מס מוסמך שיעזור לכם לא רק להגיש דוחות אלא גם להרים את העסק לגבהים חדשים (מי שצריך המלצה שיפנה אלי ל-fintranslator1040@gmail.com).

שורה 19 – ממלאים כאן את כל ההכנסות שהיו לכם ממעסיקים בשנת המס. אם אתם כמוני ומחשיבים הפקדות מעסיק לפנסיה/השתלמות כהכנסות בשנה בה הופקדו, אז אין להחשיב סכומים אלו כאן מכיוון ולא ניתן להחריג אותם כהכנסת עבודה (האמריקאים מתייחסים לזה כפנסיה עתידית וזה נחשב אצלם להכנסה שלא מעבודה). אם אתם מסתכלים על טופס 106 שלכם, אז מדובר בסכומים שנמצאים בשדות 158/172 + שדה 248/249 + מה שבשדה 218/219 כפול 0.075 + הפרשות של המעסיק לביטוח א.כ.ע פרטי/קולקטיבי (למי שמפקיד כספים למוצר פנסיוני שהוא לא קרן פנסיה). שימו לב, זהו לא רשימה מקיפה של ההכנסות שצריך לכלול, אך לשכיר בלבד זהו רשימה מספקת.

שורה 24 – שימו לב, אני שוב מניח שאתם רק שכירים, ולכן מעתיקים את הערך משורה 19 לכאן. בגדול, צריך לסכום כאן את שורות 19, 20, 21a-d, 22g, ו-23.

שורה 26 – שימו לב, אני שוב מניח שאתם רק שכירים, ולכן מעתיקים את הערך משורה 24 לכאן. בגדול צריך להחסיר את הערך משורה 25 מהערך בשורה 24. את מה שרשמתם כאן בשורה 26, מעתיקים גם לחלק הבא של הטופס בשורה 27. מה שרשום כאן הוא "שכר העבודה הזר" (Foreign Earned Income) שלכם לשנת 2019.

חלק 5 – שאלה שצריך לענות עליה

בשורה 27 מעתיקים את הערך משורה 26 🙂

בנוסף, יש שאלה שצריך לענות, האם אתם מתכוונים לדרוש את החרגת או ניכוי עלויות מגורים (שמממן המעסיק). בתור תושבי ישראל שהמעסיק לא מממן להם מגורים, תסמנו לא, ותעברו לחלק 7.

חלק 6 – לא רלוונטי לתושבי ישראל

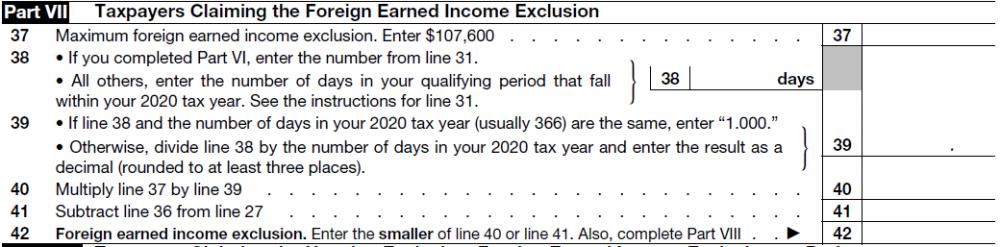

חלק 7 – עבור אלו שבוחרים בהחרגת שכר עבודה

שורה 37 – מזינים כאן את הערך המקסימלי של החרגת שכר עבודה לשנת המס. שמו בשורה 37 $107,600.

שורה 38 – אני מניח שלא מילאתם את חלק 6, ולכן צריך למלא כאן את מספר הימים ב-2020 שהתנאי לזכאות של החרגת שכר היה תקף לגביכם. אם הייתם תושבי ישראל במהלך כל השנה, תמלאו 366 (גם אם טסתם לחופשות ואפילו לנסיעות עסקים). אם ביצעתם עליה במהלך 2020, אז תמלאו כאן רק את מספר הימים שהייתם בהם תושבי ישראל.

שורה 39 – אם הערך בשורה 38 שווה למספר הימים ב-2020 (366), מלאו כאן 1.000. אחרת, תחלקו את הערך משורה 38 ב-366 והזינו את התוצאה מעגולת לפחות 3 ספרות אחרי הנקודה.

שורה 40 – הכפילו את שורה 37 בשורה 39. זה ובעצם החלק היחסי של ההחרגה שמותר לכם להשתמש בה. אם הייתם תושבי ישראל כל השנה אז יהיה רשום כאן $107,600.

שורה 41 – החסירו את התוצאה משורה 36 מהערך בשורה 27 (החישוב: שורה 27 פחות שורה 36). בהנחה ואין לכם החרגת הוצאות מגורים שמממן המעסיק, אז שורה 36 תהיה -0-, ותרשמו פה רק את שורה 27 (שזה שכר העבודה הזר שלכם).

שורה 42 – הזינו את הנמוך מבין שורות 40 ו-41. זהו החרגת השכר הזר שלכם ל-2020. בנוסף מלאו את חלק 8.

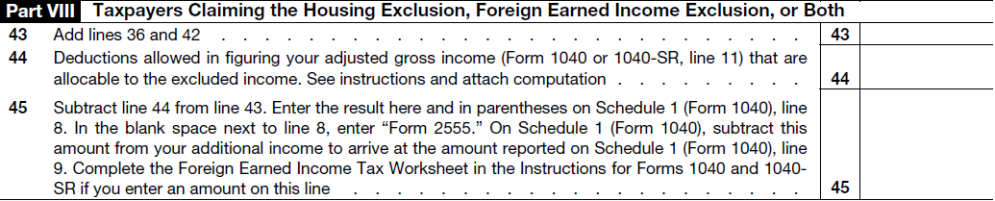

חלק 8

שורה 43 – חברו את שורות 36 ו-42. בעצם פשוט תעתיקו את שורה 42, כי אתם לא מבקשים החרגה בגין הוצאות מגורים שמימן המעסיק.

שורה 44 – אם אתם מנכים מההכנסות שלכם כל מיני הוצאות מותרות, אז בגלל שאתם מחריגים שכר עבודה, אתם צריכים להקטין את ההוצאות המותרות בהתאם. זה בעיקר רלוונטי לעצמאיים, ו/או מורים (ראו כאן את החלק על הוצאות מותרות/ניכויים מותרים – אמנם עבור 2019 אבל מקווה להגיע גם לזה של 2020 בקרוב ולא אמור להיות הבדל מהותי בינהם).

שורה 45 – החסירו את שורה 44 משורה 43 (שורה 43 פחות שורה 44). הזינו אתה תוצאה כאן בתוך סוגריים וכן על גליון עזר 1 של טופס 1040 בשורה 8. ליד הסכום רשמו "Form 2555". (אם יש לכם הכנסות נוספות שאתם כוללים בשורה 8 של גליון עזר 1, אז פשוט תפרטו את כל ההכנסות הנוספות על הקו שליד שורה 8 שם – דוגמא בהמשך).

דוגמא מלאה

העברת נתונים לטופס 1040

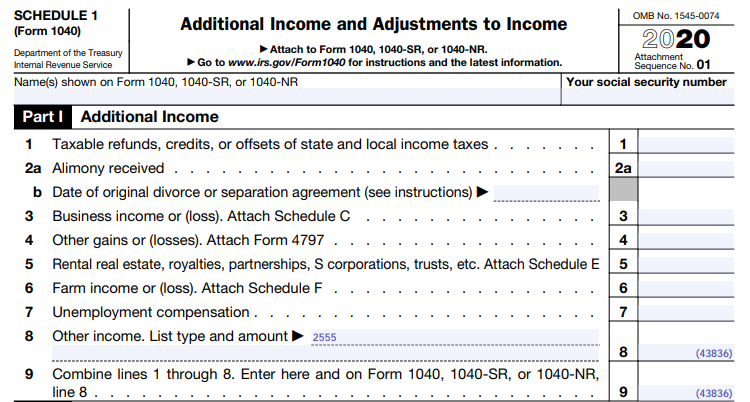

לאחר מילוי כל טופס נספח, צריך להעביר אחד או יותר מהנתונים מהנספח אל הטופס העיקרי, הלא הוא 1040.

הבעיה שהחל מ-2018 בעקבות הרצון לעבור לטופס בגודל של גלויה, נוצר סיבוך מיותר בו את הסכום של ההחרגת שכר, נצטרך למלא קודם בנספח מס' 1. במקרה שלנו, את הערך שרשמנו בשורה 45 של טופס 2555 נעתיק לגליון 1 שורה 8 (Other Income) ונרשום את הערך שם בתוך סוגריים (על מנת לציין ערך שלילי). על הקו ליד שורה 8 נרשום 2555.

בשורה 9 בעצם סוכמים את שורות 1-8. בדוגמא הייתה רק הכנסה מעבודה, ואת כל ההכנסה (מלבד הפקדות מעסיק לפנסיה) בחרנו להחריג מבחינת חישוב המס האמריקאי.

לאחר מכן נעביר את הסכום לטופס 1040:

את שורה 9 מגליון 1 מעתיקים לשורה 8. לאחר מכן סוכמים את שורות 1-8 של טופס 1040 (בשורה 1 הופיעה ההכנסה שלנו מעבודה). במקרה שלנו בשורה 1 רשום $52,346 ועל הקו בתוך שורה 8 רשום ($42,836) וכאשר סוכמים אותם יוצא $8,510.

לכן החישוב כאן הוא בעצם (תזכרו שסוגריים מציינים ערך שלילי):

$52,346 + ($42,836) = $8,510

על הכנסה של $8,510 לא משלמים מס (בעיקר בגלל הניכוי הסטנדרטי).

אם יוצא לי חבות מס של $0 אז למה להגיש בכלל?

או… שאלה טובה! מי שאל? אל תתביישו. להרים יד.

כתבתי על כך בפוסט הזה – מס ארה"ב: עד ל-16 באוקטובר צריך להגיש את דוחות המס. למי שאין כח לקרוא… אסכם בקצרה בעיה שלכם, גשו למאמר ההוא.

כמה הערות לגבי מי שמחליט להכניס הפקדות מעסיק להכנסה שלו:

- את ההפקדות לקרן הפנסיה לא ניתן להחריג, בגלל שכתוב בהנחיות לטופס 2555 שלא ניתן להחריג:

- Amounts you must include in gross income because of your employer’s

contributions to a nonexempt employees’ trust or to a nonqualified annuity contract.- ההגבלה בסעיף הקודם תקפה גם להפקדות לקרן השתלמות.

- אז יהיה לכם סכום שתדווחו בשורה 1 שכולל הכל, ואז ההחרגה תהיה רק על חלק השכר "ברוטו". כלומר, ישאר לכם סכום בשורה 8 שונה מ-0 (כמו בדוגמא לעיל).

- תדברו עם מישהו שמבין בזה יותר ממני. אני עד 2017 לא דיווחתי על הסכומים הללו (הפקדות מעסיק), אך בדוח של 2018 והלאה כן מדווח על הסכומים הללו (הפקדות מעסיק).

- אם למישהו יש תקדים בכתב של ביקורת או החלטה של ה-IRS בנושא מוזמן לשתף בתגובות (ויזכה לתהילת עולם ולעריכה שלי של הפוסט עם ציון שמו האנונימי).

אם נסכם את הגישות המובילות כיום בנושא:

- לא מדווחים על הפקדות מעביד, בעת פדיון (בין אם משיכת קרן השתלמות, או קצבת פנסיה) מדווחים על החלק היחסי שקשור להפקדות מעביד והרווחים שהצטברו.

- מדווחים על הפקדות מעביד בשנת ההפקדה בפועל. בעת פדיון, מדווחים על הרווחים שנצברו.

- מדווחים על הפקדות מעביד בשנת ההפקדה בפועל. כמו כן, בכל שנה מחשבים כמה רווח הקרן עשתה בדולרים ומדווחים גם על הסכום הזה. זוהי גישה מאוד מחמירה ונוקטים בה רק מיעוט.

שיטה 1 מאפשרת גמישות מירבית. שיטה 2 מאפשרת גמישות חלקית. שיטה 3 מבטיחה שתשלמו מתישהו מס ל-IRS מבלי שתוכלו לקבל על זה החזר ממדינת ישראל.

סיכום

מה למדנו היום?

- את טופס 1040 וחלקיו השונים: פרטים אישיים, הכנסות, התאמות, חישוב המס, זיכויי מס, תשלומים

- התחלנו לעבור על חלק ההכנסות – שורה 1 בה מדווחים על הכנסה כשכיר

- ראינו אופציה אחת לקיזוז המס האמריקאי שנשלם באמצעות החרגת השכר שהרווחנו במדינה זרה (זרה מבחינת ארה"ב, כן?). החרגה מבצעים באמצעות טופס 2555. את הסכום שמותר להחריג מעתיקים לשורה 8 בגליון 1 (כערך שלילי).

- בהנחה וכל הכנסתנו הייתה משכר עבודה, לאחר שנחריג שכר זה, הערך(Gross Income) בשורה 9 של גליון 1 תהיה הערך שהחרגנו כמספר שלילי.

- אם בנוסף להכנסה משכר יש לנו גם הכנסות אחרות שסכומן לא עולה על הניכוי הסטנדרטי (ראו הסבר כאן וכאן), אזי גם לא נהיה חייבים מס לארה"ב.

- ישנה אופציה נוספת להורדת חבות המס האמריקאי, והיא שימוש בזיכוי על מס זר ששילמנו. נושא זה ידון בהמשך בחלק הזיכויים של טופס 1040 (למי שמעוניין אפשר לקרוא את הפוסטים הקשורים לדוח של 2019 כאן). כמו כן, ניתן לקרוא פוסט שמשווה בין שתי הגישות שבו ניתן להוריד מחשבון מבוסס גוגל שישווה לכם בין שתי המקרים בהינתן הנתונים וההכנסות שלכם (המחשבון מעודכן לשנת המס 2020).

אם אתם מעוניינים לעזור במימון האתר, תשקלו להירשם לאחד השירותים האינטרנטיים הבאים שיעזרו לכם להוזיל את הקניות באינטרנט שלכם: Ebates, Honey. לקריאה נוספת ראו כאן

אם יש לכם שאלות פרטניות בנוגע למצבכם האישי מבחינת מס ארה"ב, תוכלו לפרסם אותו כאן בתגובות ותקבלו מענה ממני. השימוש בתשובה שאתן לכם הוא על אחריותכם בלבד.