מאת fintranslator לפני 4 שנים כ- 15 דקות קריאה

סדרת מס ארה"ב (2020) – חלק 4 – ריבית ודיבידנדים

עד עתה עסקנו בהכנסה רגילה מעבודה. חלקכם (בחכמה רבה) חוסכים ואף משקיעים כספים, אם זה במניות, פיקדונות, אג"ח או הלוואות עמית לעמית. כחלק בלתי נפרד מההשקעה, אתם מקבלים באופן רציף תשלומים, שיכולים להיות בצורה של דיבידנד ממניות או ריבית מפיקדון/אג"ח. פוסט זה ידון במיסוי ובדיווח של תשלומים אלו ל-IRS. השורות הרלוונטיות למילוי בטופס 1040 הם 2-3 (תמצאו אותם בעמוד השני). בנוסף, יש לצרף נספח הנקרא Schedule B המפרט כמה דיבידנדים וריבית קיבלנו מכל מקור בנפרד.

פוסט זה נוגע לשנת המס 2020, שצריך לדווח בגינו עד

אפרילמאי 2021. אם ברצונכם לראות את הפוסט הנוגע לשנת המס 2019, תיגשו לכאן.אם אתם מעוניינים לעזור במימון האתר, תשקלו להירשם לאחד השירותים האינטרנטיים הבאים שיעזרו לכם להוזיל את הקניות באינטרנט שלכם: Ebates, Honey. לקריאה נוספת ראו כאן

אם יש לכם שאלות פרטניות בנוגע למצבכם האישי מבחינת מס ארה"ב, תוכלו לפרסם אותו כאן בתגובות ותקבלו מענה ממני. השימוש בתשובה שאתן לכם הוא על אחריותכם בלבד.

בישראל כל בנק או ברוקר מפיק דוח מס שנתי שמספרו 867. בדוח זה יסכמו עבורכם את הריבית והדיבידנדים (ומכירת מניות) שצברתם במהלך השנה. ערכים אלו ניתן להמיר לדולרים באמצעות שער ההמרה הממוצע לשנת המס. מי שרוצה לדייק יותר, יעקוב אחרי קבלת התשלומים ויחשב בדולרים לפי שער ההמרה ביום קבלת התשלום. עבור סכומים קטנים, ההבדל בצורת החישוב יהיה זניח. מי שמקבל סכומים משמעותיים (אלפי דולרים), ההבדל יכול להיות משמעותי ואם יחליטו לעשות לכם ביקורת ייתכן ויבקשו כי תחשבו מחדש (גילוי נאות: לא עברתי ביקורת עדיין).

ריבית

ברוקר ישראלי

בטופס 867 יש לחפש שתי חלקים. הראשון נקרא: אישור ניכוי מס במקור ליחיד מריבית (1) ורווחים אחרים מפיקדונות וחסכונות לשנת המס XXXX. חלק זה נראה כך:

ניתן לראות שבשנת 2014 הרווחתי 153 ש"ח מריבית על פיקדונות וחסכונות, וניכו לי מס במקור של 38 ש"ח. היות וריבית היא לא הכנסה מעבודה, לא ניתן להחריג אותה מההכנסה הגולמית. אבל יהיה ניתן להזדכות על המס ששולם בישראל ממה שחייבים בארה"ב. מס עודף תוכלו להעביר עד עשר שנים קדימה לצורך הזדכות עתידית. עוד על זה כאשר נגיע לחלק הזיכויים בדוח.

שימו לב: אם החרגתם את הכנסתכם מעבודה וההכנסה הפסיבית היא פחות מהניכוי הסטנדרטי, לא תהיו חייבים במס בארה"ב.

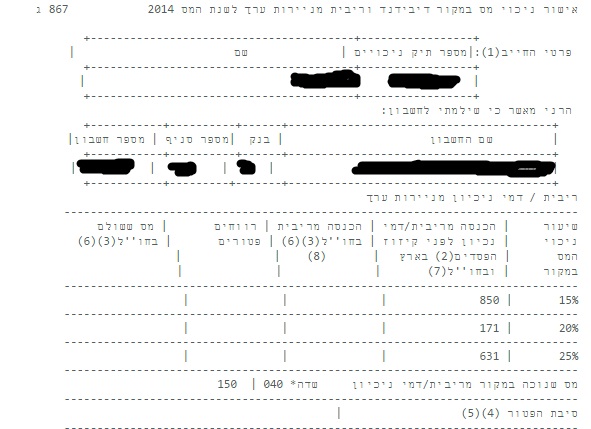

החלק השני אותו צריך לחפש נקרא: אישור ניכוי מס במקור דיבידנד וריבית מניירות ערך לשנת המס XXXX. חלק זה גם נקרא 867ג. הוא מחולק לחלק של דיבידנדים וחלק של ריבית, כאשר החלק של הריבית נראה כך:

ניתן לראות שסה"כ הרווחתי (850+171+631) = 1652 ש"ח מריבית על אג"ח בשנת 2014, וניכו לי מס במקור בסך 150 ש"ח על הכנסה זו.

ברוקר אמריקאי

אם אתם משקיעים אצל ברוקר אמריקאי וקיבלתם ריבית של מעל $10 באותה שנה, הברוקר מחויב להפיק לכם טופס 1099INT ובו מצוין סכומי הריבית שקיבלתם.

כך נראה הטופס הרשמי:

עם זאת רוב הברוקרים האמריקאים מפיקים אחד משלהם, כך נראה זה שקיבלתי מחשבון ההשקעות שלי (Interactive Brokers):

אתם צריכים לסכום את תיבה 1 (Interest Income) עם תיבה 3 (Interest on U.S. Savings Bonds and Treas. Obligations) ותיבה 10 (Market Discount). זהו הריבית שחייבת במס מבחינת ה-IRS. סכומים אלו הולכים לשורה 2b של טופס 1040 ול-Schedule B.

את הסכומים המופיעים בתיבה 8 (Tax-Exempt Interest) ובתיבה 9 (Specified private activity bond interest) של טופס 1099-INT יש לסכום ולרשום בשורה 2a של טופס 1040. אלו סכומים הפטורים ממס מבחינת ה-IRS.

הערה: את הסכום המופיע בתיבה 4 (Federal Income Tax Paid) מדווחים בהמשך טופס 1040 בחלק של תשלומי המס שכבר בוצעו. זהו מס שכבר שילמתם ל-IRS ונוכה במקור.

את הסכום המופיע בתיבה 2 (Early withdrawal Penalty) ניתן לקזז מההכנסה הגולמית במסגרת חלק ההתאמות של ההכנסה בדוח 1040 (נמצא ב-Schedule 1).

את הסכום המופיע בתיבה 6 (Foreign tax paid) יהיה ניתן להזדכות עליו מול ה-IRS כמס זר. עוד על זה כשנגיע לחלק הזיכויים של טופס 1040.

מילוי הדוחות – חלק 1 של Schedule B

את הריבית (החייבת במס) מכל בנק/ברוקר צריך למלא ברשומה נפרדת בשורה 1 של חלק 1 של Schedule B. בשורה 2 סוכמים את כל הריביות שקיבלנו. שורה 3 לא רלוונטית עבור ישראלים (מקרה של שימוש באג"ח מדינה אמריקאי לצורך תשלום על לימודים גבוהים במוסד מוכר). בשורה 4 רושמים את ההפרש בין שורה 2 לשורה 3. מה שרשום בשורה 4 מעתיקים לשורה 2b של טופס 1040.

הנה דוגמה לחלק 1 של Schedule B:

שימו לב שסכמתי את הריבית מבנק לאומי ([153 + 1652] לחלק ל-3.438) ואת הריבית מהברוקר (עיגלתי 7.68 ל-8).

דיבידנדים

לפני שאסביר כיצד למצוא את הערכים לדיווח, אציין שארה"ב ממסה דיבידנדים בשתי רבדים.

- דיבידנדים רגילים – כל הדיבידנדים שקיבלנו ממניות, ומתוכם יש:

- דיבידנדים מועדפים – דיבידנדים העונים על הדרישות הבאות:

- משולמת על ידי חברה אמריקאית או חברה זרה מוכרת (חברות ישראליות הנסחרות בבורסה המקומית נחשבות לצורך העניין) – ניתן לראות רשימה של המדינות המוכרות בטבלה 1-3 בעמוד 21 כאן.

- הדיבידנד לא נמצא ברשימת הדיבידנדים שאינם מאושרים (ניתן למצוא הסבר על זה בעמוד 21 של חוברת ההסברים על הכנסה מהשקעות – Publication 550). אך כל עוד הדיבידנד הוא של חברה הנסחרת בבורסה, היא לא תהיה ברשימה.

- דיבידנד המשולם ממניה שהוחזקה יותר מ-60 ימים (לפחות 61) מתוך התקופה של 121 ימים שמתחילה 60 יום לפני יום ה-X של אותו דיבידנד. יום ה-X הוא היום בו אם החזקתם במניה תהיו זכאים לקבל את הדיבידנד (לא בהכרח יום תשלום הדיבידנד, לרוב יום ה-X הוא כמה ימים לפני יום התשלום).

אז למה יש שתי רבדים?

המס על דיבידנדים רגילים הוא לפי מדרגות המס הרגילות. אך לדיבידנדים מועדפים יש מדרגות מס נמוכות יותר. אם הדיבידנד נופל בשתי המדרגות התחתונות, תשלמו עליו 0% מס ל-IRS (לישראל עדיין תשלמו 25% 😦 ). אם הדיבידנד נופל בשאר המדרגות מלבד האחרונה, תחויבו ב-15% מס ל-IRS (לישראל תצטרכו להשלים ל-25%). אם ההכנסה שלכם במדרגת המס האחרונה (שאפו 🙂 ), תחויבו ב-20% מס ל-IRS (ישראל לא יוותרו לכם גם עכשיו), וכנראה גם 3.8% מס אובמה.

הרעיון, לפי דעתי, הוא כדי שמשקיעים לא יקנו מניות כמה ימים לפני יום ה-X ואז ימכרו אותם רגע אחרי שקיבלו את הדיבידנד ויהנו מ-0% מס. המטרה של ההפרדה היא לעודד החזקה ארוכת טווח של מניות.

בואו נעבור על כמה דוגמאות:

דוגמה 1. קניתם 5000 מניות של חברת XYZ ב-9 ליולי 2020. XYZ שילמו דיבידנד של 10 סנט על כל מניה. יום ה-X היה ה-16 ליולי 2019. התקופה של 121 יום הרלוונטית היא מה-17 למאי 2020 ועד ה-14 לספטמבר 2020. על מנת שהדיבידנדים יוגדרו כמועדפים עליכם להחזיק את המניה לפחות 60 יום בתוך תקופה זו (כלומר לפחות עד ה-6 לאוגוסט, 2019). אם תמכרו את המניה לפני ה-6 לאוגוסט, הדיבידנדים לא יוגדרו כמועדפים.

דוגמה 2. אותם נתונים כמו דוגמה 1, מלבד שיום הקניה היה ה-15 ליולי 2020 (יום לפני יום ה-X), ומכרתם ב-16 לספטמבר 2020. החזקתם את המניה 63 ימים, ולכן כל הדיבידנדים יוגדרו כמועדפים.

שימו לב: הדיבידנד לא יוגדר כמועדף גם אם את המניה הספציפית הזאת החזקתם בזמן הנדרש אבל מכרתם מניה זהה או דומה לה (למשל ETF מחברה אחרת שעוקב אחרי אותו מדד) בתוך התקופה. לא ניתן לשחק משחקי חשבונאות בקטע הזה.

ברוקר ישראלי

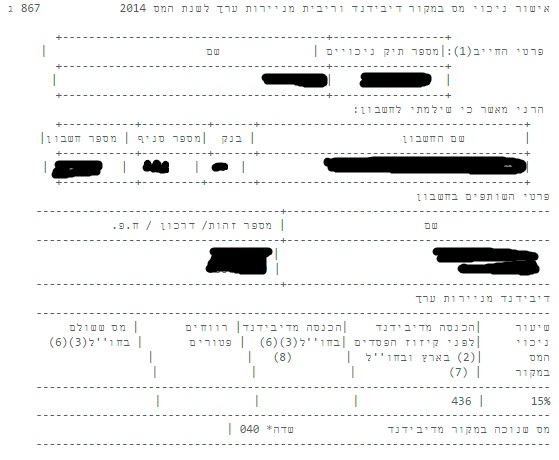

בטופס 867 בחלק 867ג שנקרא: אישור ניכוי מס במקור דיבידנד וריבית מניירות ערך לשנת המס XXXX, יש תת-חלק שנקרא: דיבידנד מניירות ערך.

ניתן לראות שהרווחתי 436 ש"ח מדיבידנדים ולא ניכו לי שום מס במקור (בישראל הבנקים עושים קיזוזי מס לפי רווחים/הפסדים שהיו באותה שנה).

על מנת לדעת אם דיבידנדים אלו מועדפים תצטרכו לבקש מהבנק/ברוקר פירוט יותר נרחב של התשלומים כדי לבדוק אם עמדתם בתקופת ההחזקה הנדרשת. עבור אנשים שרק קונים מניות ומחזיקים תקופה ארוכה, ההפרדה תהיה מאוד פשוטה והרוב המוחלט של הדיבידנדים יהיו מועדפים. לאנשים שסוחרים תדיר במניות, יהיה יותר קשה להפריד דיבידנדים מועדפים מכאלה שאינם מועדפים.

ברוקר אמריקאי

אם השקעתם דרך ברוקר אמריקאי וקיבלתם לפחות 10$ מדיבידנדים תקבלו טופס 1099DIV. יש לדווח על הדיבידנדים גם אם הסכום נמוך מ-10$ וגם אם לא קיבלתם את הטופס הנ"ל.

דוגמה לטופס 1099DIV:

בתיבה 1a של הטופס (Total ordinary dividends) מצוין כמות הדיבידנדים הכוללת שקיבלתם באותה שנה. בתיבה 1b של הטופס (Qualified dividends) מצוין כמה מתוך הסכום שמופיע בתיבה 1a הינם דיבידנדים מועדפים. שימו לב ש-1a מציין את כל הדיבידנדים שקיבלתם (כולל המועדפים).

גם כאן הברוקרים מעדיפים לעשות גרסה משלהם:

מילוי הדוחות – חלק 2 של Schedule B

בחלק 2 של Schedule B ב-Line 5, ממלאים בשורה נפרדת כל בנק/ברוקר ממנו קיבלתם דיבידנדים ואת הסכום. לא להתבלבל מזה שכתוב Ordinary dividends, יש לכתוב את כל הדיבידנדים (כולל המועדפים). מי שמקבל טופס 1099-Div פשוט מעתיק את מה שרשום שם בשורה 1a.

בשורה 6 של Schedule B סוכמים את כל הסכומים שבקווים של שורה 5. את הסכום הכולל (שורה 6) מעתיקים לשורה 3b בטופס 1040. את הסכום של הדיבידנדים המועדפים רושמים בתוך שורה 3a של טופס 1040.

שימו לב שאתם רושמים את הבנק/בית השקעות/ברוקר שהעביר לכם את הדיבידנדים ולא את שמות החברות שחילקו אותם. בדוגמה הנ"ל, למשל את הדיבידנדים שהתקבלו מ-Interactive Brokers קיבלתי מ-4 ניירות שונים, אך ארשום רק שורה אחת המתייחסת לברוקר ולא לכל נייר ספציפי. מבנק לאומי למשל קיבלתי את הדיבידנדים מחברת טבע ($117).

להלן דוגמה לחלק 2 של Schedule B:

והחלק המתאים מטופס 1040:

כל הדיבידנדים מבנק לאומי היו מועדפים משום שעמדתי בתקופת ההחזקה הנדרשת, ומשום שחברות ישראליות עונות על הדרישות לחלוקת דיבידנדים מועדפים.

להלן טבלה של חישובי ההמרה שביצעתי משקלים לדולרים לפי תאריכי קבלת הדיבידנדים השונים (שימו לב שהמידע מתייחס לשנת 2014 ולא ל-2020 אבל לצורך הדוגמה כללתי אותו כאן):

| תאריך | דיבידנד-ש"ח | שער המרה | דיבידנד-$ |

| 10.3.2014 | ₪106 | 3.473142 | $30.52 |

| 2.6.2014 | ₪106 | 3.472462 | $30.53 |

| 4.9.2014 | ₪106 | 3.603557 | $29.42 |

| 2.12.2014 | ₪106 | 3.977438 | $26.65 |

| סך הכל | $117.11 |

מילוי הדוחות – חלק 3 של Schedule B

ברמת העיקרון את חלק 3 יש למלא אם הריבית ו/או הדיבידנדים היו יותר מ-$1500. אך בעלי חשבונות זרים (ואני מניח שלכל מי שעובד וחי בישראל יש חשבון זר מבחינת האמריקאים), חייבים למלא את חלק 3 גם אם לא הייתה להם הכנסה כלל מריבית ודיבידנדים באותה שנה. כלומר, בתור ישראלים, אנו מחויבים לצרף את schedule B לדו"ח השנתי בכל מקרה (גם אם רק נמלא את החלק השלישי שלו).

שורה 7a. שאלה ראשונה: האם במהלך 2020 היה לכם אינטרס כלכלי או זכות חתימה בחשבון פיננסי (כגון: חשבון בנק, חשבון ניירות ערך או ברוקר) שנמצא במדינה זרה?

שאלה שנייה: אם עניתם "כן" על השאלה הראשונה, האם אתם מחויבים להגיש את טופס FinCEN Form 114 (הידוע גם כ-FBAR), על מנת לדווח על החשבונות הנ"ל?

שימו לב: צריך לסמן "כן" בשאלה השנייה של שורה 7a, רק אם אתם מחויבים להגיש את דוח ה-FBAR השנתי (מעין הצהרת הון שנתית על חשבונות זרים). מתוכנן פוסט שלם שיגע ב-FBAR ובאופן מילויו (שימו לב: זהו לינק לפוסט משנה שעברה, שיטת המילוי לא השתנתה ולכן תוכלו להתבסס על ההסבר משנה שעברה), אך לטובת מילוי הטופס הנוכחי, אציין שחייבים למלא FBAR אם מתי שהוא במהלך השנה היה לכם סכום כולל של מעל $10,000 בכל החשבונות הזרים שלכם (כולל בין היתר קרנות השתלמות ,פנסיה, ביטוח מנהלים וקופות גמל). השנה תאריך הגשת ה-FBAR הוא עד ה-17 למאי 2020 וניתן לעשות זאת בצורה אלקטרונית. כמו כן, יש הארכה אוטומטית (ל-FBAR בלבד) עד ה-15 לאוקטובר 2020 למי שלא מגיש בזמן.

שורה 7b. אם אתם מחויבים בהגשת ה-FBAR, מלאו במקום הריק את שם המדינה בה החשבונות נמצאים. במקרה שלנו זה יוצא ISRAEL. אם דרוש לכם עוד מקום (למשל כי יש לכם חשבונות ביותר מ-3/4 מדינות זרים), צרפו דף נוסף עם פירוט המדינות.

שורה 8. במהלך 2020, האם קיבלתם תשלום מחשבון נאמנות זרה, או שהייתם הבעלים, או שהעברתם כסף/נכסים לחשבון נאמנות זרה? אם כן, ייתכן ותיאלצו למלא טופס 3520.

אציין כאן, שדיני חשבונות נאמנות הם מסובכים ולא ידונו בבלוג זה. מי שחושב שעומד בתנאים של השאלה בשורה 8, שיפנה לרו"ח מוסמך שמטפל במסים אמריקאים ושמתמחה בחשבונות נאמנות.

איך זה נראה ב-OLT

השנה אשתדל להוסיף צילומי מסך מתוכנת OLT שאני משתמש בה. אין לראות זאת כהמלצה להשתמש בתוכנה, ואני לא מרוויח שום דבר מזה שתשתמשו בה או לא. לפוסטים קודמים בנושא מילוי בתכנת OLT תראו בלינקים הבאים:

- מס ארה"ב (2019): איך להגיש את הדוח השנתי באמצעות OLT.COM

- סדרת מס ארה"ב (2020)- חלק מיוחד – בקשת מענק קורונה

ריבית

בתפריט צד לוחצים על Income:

נפתח המסך הבא:

לוחצים על Show More שליד Interest income:

צריך למלא את שני המסומנים, אך ברגע שניכנס לראשון, הוא אוטומטית יעביר אותנו בסיום למלא גם את השני (שזה בעצם חלק 3 של Schedule B). נלחץ על Edit שליד Taxable Interest – 1099 INT (גם למי שאין 1099-INT):

כדי להוסיף שורות בטבלה לעיל יש לסמן את Add a NEW 1099-INT for Name_of_Taxpayer וללחוץ על Save & Continue Return. הפרטים למילוי בעמוד הבא קלים אז דילגתי על כך. בעצם מוסיפים שורה עבור כל משלם (משלם = בנק, בית השקעות, פחות משנה להם מאיזה אג"ח זה הגיע או אם זה מפיקדון, לכל משלם סוכמים את כל הסכומים לאותה רשומה בטבלה).

לאחר שנסיים למלא את כל משלמי הריבית, נסמן Done with 1099-INT, ונלחץ על Save & Continue Return כדי לעבור למסך הבא:

כאן זה מילוי חלק 3 של Schedule B. תחזרו למעלה כדי לעבור על ההנחיות הנוגעות למילוי חלק זה. לאחר שנסיים נלחץ על Save & Continue Return והתכנה תחזור למסך הראשי.

נלחץ על Show More שמופיע ליד Dividend Income:

נלחץ על Edit שליד Ordinary Dividends – 1099 DIV:

כדי להוסיף שורות בטבלה לעיל יש לסמן את Add a NEW 1099-DIV for Name_of_Taxpayer וללחוץ על Save & Continue Return. בעצם מוסיפים שורה עבור כל משלם (משלם = בנק, בית השקעות, פחות משנה להם מאיזה נייר זה הגיע, לכל משלם סוכמים את כל הדיבידנדים שהתקבלו דרכה לאותה רשומה בטבלה). כאן צריך לתת דגש על משהו לכן בואו נראה איך נראה מסך הזנת הדיבידנדים:

אם קיבלתם 1099-DIV אז פשוט מעתיקים את השדות הרלוונטיים משם, אל אותם שדות בדיוק בתכנה. אם חישבתם בעצמכם את הדיבידנדים מטופס 867 או ממקור אחר, אז צריך לזכור שבשורה 1a – Ordinary Dividends ממלאים את כלל הדיבידנדים (גם מועדפים וגם כאלה שאינם מועדפים), ואילו בשורה 1b ממלאים את המועדפים בלבד.

לאחר שנסיים למלא את כל משלמי הריבית, נסמן Done with 1099-INT, ונלחץ על Save & Continue Return כדי לחזור למסך הראשי. מי שלא מילא מידע על ריבית, זה יעביר אותו למלא את חלק 3 של Schedule B.

חשוב!!! גם אם אין לכם ריבית ודיבידנדים, אך יש ברשותכם חשבונות "זרים" (לארה"ב), אתם צריכים למלא את חלק 3 של Schedule B!

סיכום

היום למדנו איך לדווח על הכנסות מ:

- ריבית

- דיבידנדים

כל הדיבידנדים נחשבים רגילים, אך אם הם עומדים בתקופת החזקה מינימלית (60 יום מתוך תקופה של 121 ימים שמתחילה 60 יום לפני תאריך ה-X של הדיבידנד), הם נחשבים בנוסף דיבידנדים מועדפים (ומקבלים חישוב מס מועדף בארה"ב).

ריבית ודיבידנדים שאינם מועדפים ממוסים כהכנסה רגילה. בנוסף לא ניתן להחריג ריבית ודיבידנדים מההכנסה הגולמית משום שאינם עונים על ההגדרה של הכנסה מעבודה.

ריבית ודיבידנדים מדווחים בטופס מיוחד (Schedule B), כאשר בסוף הטופס יש כמה שאלות לגבי חשבונות זרים שיש ברשותנו.

את הערכים מ-Schedule B מעתיקים לשורות 2 ו-3 בטופס הראשי (1040).

שימו לב! ריבית ודיבידנדים נחשבים הכנסות "פשוטות" ולכן לא נצטרך לפתוח עבורם את הטלסקופ 🙂 השנה אפילו נחסך לנו למלא את Schedule 6 בשביל למלא שם את הכתובת ה"זרה" שלנו (היות וגיליון הזה בוטל ואת הכתובת ממלאים ישירות בטופס הראשי).

בגדול הדו"ח השנתי הכי רזה יכלול:

טופס 1040 (שהוא הדו"ח הראשי)

Schedule B – גם אם אין ריבית או דיבידנדים, אבל בגלל שיש לנו חשבונות "זרים"

טופס 8965 – כדי לעדכן שיש לכם פטור ממערכת הבריאות האמריקאית(בוטלה החובה להצטרף למערכת הבריאות, ולכן כבר לא צריך לבקש עבורו פטור)למי שרוצה לקרוא על איזה טפסים צריך למלא לפי המצב הספציפי שלו יכול לקרוא את הפוסט הזה:

מס ארה"ב (2019): איזה טפסים אצטרך להגיש בתלות במקרה הספציפי שלי

שכתב הקורא המסור של הבלוג "סוס יאורי"

אם אתם מעוניינים לעזור במימון האתר, תשקלו להירשם לאחד השירותים האינטרנטיים הבאים שיעזרו לכם להוזיל את הקניות באינטרנט שלכם: Ebates, Honey. לקריאה נוספת ראו כאן

אם יש לכם שאלות פרטניות בנוגע למצבכם האישי מבחינת מס ארה"ב, תוכלו לפרסם אותו כאן בתגובות ותקבלו מענה ממני. השימוש בתשובה שאתן לכם הוא על אחריותכם בלבד.