ידע שווה כסף לפני שנה כ- 16 דקות קריאה

מדד אס אנד פי 500 - מדד S&P500 | ידע שווה כסף

דף הבית » שוק ההון » מדד אס אנד פי 500 – s&p

מדד s&p 500 (מדד אס אנד פי 500) מורכב מ- 500 חברות, לרוב החברות במדד הן חברות אמריקאיות אבל לא רק.

החברה המנהלת את המדד היא חברת standard and poor’s משם מגיע השם S&P ובגלל שיש בו 500 חברות אז S&P500 (או בעברית מדד אס אנד פי 500 – מדד S&P500, המקצרים יכנו אותו סנופי, אז הכוונה היא למדד אס אנד פי 500 ולא לכלב).

קרנות מחקות מדד ומסלול אס אנד פי 500 במוצרים הפיננסים השונים, מציעים לנו להנות מהצמיחה וההצלחה האמריקאית וכל זאת בסכומים נמוכים יחסית, תחשבו כמה כסף היינו צריכים אם היינו קונים אפילו רק יחידה אחת מכל אחת מ-500 החברות במדד…

כדי שמניה תכנס למדד אס אנד פי 500 יש ועדת קבלה אשר בוחנת את מניית החברה, כלומר התהליך איננו אוטומטי כאשר מגיעים לשווי שוק כלשהו.

דוגמאות מוכרות לכך הן טסלה שלא היה ברור אם תכנס למדד או לא (היום היא כמובן במדד), דוגמה אחרת היא ברקשייר האת’ווי אשר המניה BRK-B נמצאת במדד אבל BRK-A לא, החברה היא בשווי של כ-720 מיליארד דולר ובשביל לקנות מניה אחת ב-BRK-A נאלץ להפרד מ-510 אלף דולר (שזה כמעט מחיר דירה ממוצעת בישראל).

מדד אס אנד פי 500 הוא המדד המוכר והנצפה ביותר בעולם כולו, כשמדברים על מה עשה ה”שוק” בדרך כלל מתכוונים אליו, כמו כן הוא המדד המוביל כמדד להשוואה של גופים מנוהלים כלומר כבנצ’מרק.

המדד מהווה אינדקס למצב הכלכלה.

החברות הנכללות בממד SP500

רוב החברות במדד אס אנד פי 500 הן אמריקאיות וארה”ב כרגע היא המובילה בכלכלה העולמית.

נשים לב שלמדד פיזור על 500 חברות מסקטורים שונים, עם זאת מעט מאוד חברות תופסות אחוז ניכר מהמדד.

עולות הרבה דאגות בקשר לכך שהמדד הפך לריכוזי ומעט מאוד חברות מהוות את רוב המדד, כמו כן נכון למאי 2023 מניות בודדות מובילות את רוב העליה של המדד במהלך השנה (ינואר-מאי 2023).

מדדי מניות רחבים אשר כוללים את כל הסקטורים בעצם משקפים את כל הכלכלה, עם התפתחות העולם גם הכלכלה מתפתחת, חברות פותרות בעיות חדשות ובעיות ישנות בצורה טובה ויעילה יותר, נכנסות טכנולוגיות חדשות גם בעולמות הלואו טק ולא רק בהייטק, כך הרווחים עולים ולכן בטווח הארוך אנחנו מצפים לראות עליות במדדים.

כמו כן, על פי הסטטיסטיקות מהעבר ראינו שכך קרה בכל משבר עד היום.

תשואות המדד וההתערבות של באפט

רוב המחקרים שנעשו על השקעות ארוכות טווח פאסיביות נעשו על המדד הזה.

המדד הגיע לתשואה של כ-10% נומינלית בטווח ארוך וכ-7-8% ריאלית. נתון זה משמש אותנו בתזת השקעות מחקות מדד בבואנו לשער מה התשואה שתיהיה לתיק שלנו בשנים הבאות.

האס אנד פי 500 הוכיח באופן עקבי שהוא חוזר לשיאים הקודמים ואף עולה עליהם בצמיחה בטווח הארוך.

במהלך העשורים האחרונים, הוא הוכיח שהוא מעין אינדיקטור אמין למצב הכלכלי של שוק המניות בארצות הברית.

הישגיו ההיסטוריים גורמים למשקיעים רבים להסתמך עליו בשל יכולתו ליצור תשואות משמעותיות, גם בתקופות של אי-וודאות כלכלית.

בכך, ידועה גם ההתערבות של וורן באפט מול קרנות הגידור.

בסוף שנת 2007 וורן באפט התערב על סכום של מיליון דולר עם טד סיידס, מנהל קרנות גידור, על כך שקרן פאסיבית זולה שעוקבת אחר מדד ה-S&P 500 תשיג תשואה גבוהה יותר מקבוצת קרנות הגידור של סיידס במשך עשור, באפט ניצח בהתערבות.

נציין כי בפועל חלק מהקרנות מכות את המדדים בכל שנה ושנה, ככל שעובר הזמן ובוחנים לטווח ארוך יותר כלומר 10, 20, 30 שנה הכמות של הקרנות שמכות את המדדים הולכת וקטנה.

בכל שנה %X יכו את המדד, אבל אנחנו כמשקיעים לא נדע מראש מיהן הקרנות שימצאו ב-%X הזה וכמובן שאר הקרנות יגיעו לתשואה נמוכה יותר מהמדד…

כמו כן בבחינה ארוכת טווח ראו שהמובילים של 5 שנים כבר לא הובילו ב-5 שנים שלאחריהן, כלומר רואים פה איזשהי התנהגות של אקראיות (בספר תעתועי האקראיות של נסים טאלב מדברים על זה).

לגישה הארוכת טווח נהוג לומר

“Time in the market beats timing the market”

כלומר בתרגום חופשי לעברית: זמן בשוק מנצח את הניסיון לתזמן את השוק.

מקור: קן פישר.

חשוב לציין, אין אדם אחד שיכול לדעת בוודאות אם בשנה מסוימת השוק יעלה או ירד.

יש תמיד הערכות ותחזיות שהרבה פעמים בכלל לא קרובות למציאות ולכן אין גם מה להסתמך עליהן…

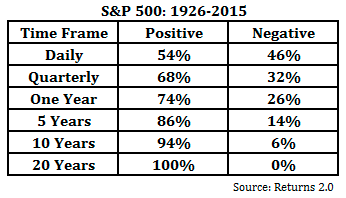

במבט קצר טווח, ברמה היומית, אנחנו מגיעים ל-54% סיכוי עליה ו-46% ירידה, אך כשמסתכלים על 5 שנים ומעלה אנחנו רואים מובהקות לטובת הכיוון החיובי.

ניתן לראות נתונים סטטיסטים על מדד ה-S&P500 בתקופה ארוכה (כ-90 שנים!) :

נשים לב שלמרות זאת, הגלים בשוק ההון גבוהים ולעיתים ממושכים, יש תנודתיות, כך שלמרות שרוב השנים מסתיימות בתשואה חיובית, גם בתוך השנה יש תנודתיות וגם בין שנה לשנה יש לעיתים ירידות ואף ירידות חדות,

ניתן לראות זאת כאן:

תשואה שנתית היסטורית למדד הסנופי

מסחר יומי? רק אס אנד פי 500?

מבדיקות עבר שנעשו, מעל ל-90% מסוחרים יומיים בשוק ההון מפסידים כסף (וכנראה גם זמן), בעוד שהשקעה ל-20 שנה ומעלה השיגה רווח ודאי (זה לא מבטיח שכך יהיה בעתיד…)

נשים לב שבהשקעות ארוכות טווח לא רק אס אנד פי 500 קיים…

פיזור היא ארוחת חינם היחידה בהשקעות,

יש תעודות שמכסות את רוב הכלכלות בעולם,

כך בעצם נחשף לכל העולם ובכך לא ניהיה תלויים רק בכלכלה אחת,

מובילה ככל שתיהיה,

הכלכלות המובילות התחלפו בשנים עברו…

האם כדאי להשקיע באס אנד פי 500 / SP500?

במילה אחת – כן,

בקצת יותר מילים:

הכלכלה האמריקאית היא כרגע כלכלה מובילה, מכל העולם חברות מנסות להגיע למדד אס אנד פי 500 היוקרתי,

על פי נתוני העבר הסיכוי להפסד ב-15 שנה ומעלה הוא אפסי (זה לא אומר שכך יהיה גם בעתיד!),

רוב המחקרים על השקעות פאסיביות ארוכות טווח מבוססות מדדים מתייחסות למדד אס אנד פי 500.

זה שמדד s&p500 היה מעולה בעבר וארה”ב כלכלה מובילה לא אומר שצריך להשקיע את כל הכסף במדד זה או להשקיע רק במדד s&p500.

אם נסתכל בתמונה הבאה נראה גרף מעניין שאומר לנו כמה פעמים היה כל טווח תשואה

ניתן לראות באופן מובהק שהרוב הוא חיובי

שנת 2020 הסתיימה ב-16.26% לכן מתאימה לעמודה של 10-20%

שנת 2021 הסתיימה ב-26.89% לכן מתאימה לעמודה של 20-30%

שנת 2022 הסתיימה ב-19.44%- לכן מתאימה לעמודה של 10%- עד 20%

שנת 2023 הסתיימה ב-26.29% לכן מתאימה לעמודה של 20-30%.

גם בעין ניתן לראות שהתשואה הכי נפוצה היא בטווח של 10%- (מינוס 10%) עד 30%.

אם אתם רוצים לשחק ולראות כמה תשואה היתה בתקופה מסוימת, יש את הכלי המצויין הזה,

שימו לב שניתן להפקיד דיבידנדים מחדש. יש לנו כתבה עם עוד מספר כלים פרקטים בשוק ההון למקרה וזה מעניין אתכם.

האם זה ימשיך ככה? לא ידוע

האם סביר שהשקעה במדדים רחבים יתנו תשואה חיובית לטווח ארוך? כנראה שכן

האם כרגע אס אנד פי 500 הוא מדד ראוי להשקעה? לדעתנו כן (אך לא רק s&p500)

וזה מוביל אותנו לשאלה הגדולה…

אז איך רוכשים את מדד S&P 500?

נזכיר כי אין זאת המלצת השקעה בקרנות המחקות את מדד ו/או בנייר ערך כזה או אחר.

לישראלים (לא אמריקאים) יש את הקרן של אינווסקו, קרנות ישראליות (מחקות וקרנות סל) ואת הקרן בלאקרוק

לאמריקיאים יש את VOO, IVV וכן את SPY אלה הקרנות המוכרות אבל יש עוד…

הקרנות האיריות

הקרן של אינווסקו 1183441 היא קרן אירית צוברת,

משתמשת בנגזרים ובגלל עדיפות מיסוי על קרנות SWAP משיגה כ-0.2-0.3% יותר מהקרן של בלאקרוק.

אין חשיפה למס עיזבון.

דמי ניהול 0.05% (ועוד 0.04% swap fee) לכן בתכלס 0.09% בסך הכל.

הקרן ממוסה ריאלית על פי מדד המחירים לצרכן.

בקרן הזאת מחקים את המדד באמצעות חוזה SWAP ולכן הקרן לא משתלמת מיסוי על דיבידנדים לפי סעיף 871. למעשה כאן התשואה העודפת של הקרן, כאשר פער התשואה הוא מיסוי הדיבידנד * אחוז הדיבידנד באס אנד פי 500 (אחוז הדיבידנד משתנה בהתאם לדיבידנדים של החברות במדד).

מצד שני בגלל שיש לנו כאן חוזים שמתחליפים, יש כאן סיכון מנפיק, בו אם החברה שהנפיקה את החוזה (זאת שמכרה את החוזה לחברת אינווסקו) קורסת אז יתכן ונאבד כסף (אחוזים בודדים) אבל יש כאן חשיפה נמוכה לכל מנפיק חוזה (אינווסקו מקפידים לא לעבור את 0.2% לכל מנפיק) כך שלא נאבד את כל כספנו ואפילו לא קרוב לכך (נכון ל-2024 עומד על 1%, רגולטורית ניתן 5%). חשוב לציין שיש מספר חברות שמנפיקות את חוזי ההחלף כך שזה מפזר סיכון מפני מנפיק בודד, אינווסקו בודקת כל הזמן את הגופים המנפיקים מבחינה פיננסית וכן מי שמנפיק אלו גופים ענקיים ורציניים כמו גולדמן זאקס, מורגן סטנלי, ג’יי פי מורגן (אפשר לראות זאת תחת Swap Counterparty Exposure באתר של אינווסקו). בפודקאסט שלנו אירחנו את מנהל הפעילות של אינווסקו בישראל שם מנהל הפעילות הסביר על חוזה swap, סיכון מנפיק ולמה הוא סיכון נמוך, התשואה העודפת של אינווסקו בגלל הטבת 0% מיסוי דיבידנד ואיך יצא שהמיסוי בקרן הוא ריאלי לפי מדד המחירים לצרכן (ממש במקרה).

לקרן יש מקבילה דולרית בבורסה בלונדון spxs.

הקרן של בלאקרוק 1159250 היא קרן אירית,

צוברת דיבידנדים (כלומר משקיעה באופן אוטומטי את הדיבידנדים ומכיוון שהיא אירית אז בחלוקת הדיבידנד משלמים 15% מס במקום 25% בקרנות ישראליות ואמריקאיות, זה תהליך פנימי בתוך הקרן, הוא לא חשוף לנו),

הקרן מחזיקה את המניות עצמן,

מבצעת איזונים כל רבעון,

אין חשיפה למס עיזבון.

דמי ניהול 0.07%.

אין סיכון מנפיק.

הקרן ממוסה על פי מט”ח.

נשים לב שלקרן יש מקבילה דולרית cspx.

| איישרס בלאקרוק - ISHARES CORE S&P 500 UCITS ETF | אינווסקו - INVESCO S&P 500 UCITS ETF | VOO | איביאי מחקה S&P 500 | קסם KTF S&P 500 | הראל מחקה S&P 500 | |

|---|---|---|---|---|---|---|

| מספר נייר | 1159250 | 1183441 | אין מספר, הסימבול VOO | 5127469 | 5124482 | 5129275 |

| דמי ניהול | 0.07% | 0.05% (0.09% עם swap fee) | 0.03% | 0% קבועים, 0.1% משתנים, 0.025% נאמן | 0% קבועים, 0.1% משתנים, 0.025% נאמן | 0% (0.025% עם דמי נאמנות) |

| ישראלי / אמריקאי / אירי | אירי | אירי | אמריקאי | ישראלי | ישראלי | ישראלי |

| מטבע | שקלים | שקלים | דולר | שקלים | שקלים | שקלים |

| צוברת / מחלקת | צוברת | צוברת | מחלקת | לא רלוונטי | לא רלוונטי | לא רלוונטי |

| סוג עקיבה | פיזית | סינטטית - חוזי SWAP | פיזית | סינטטית - בעיקר SWAP | סינטטית - בעיקר SWAP | סינטטית - חוזים עתידיים ובעיקר חוזי SWAP |

| מיסוי ריאלי | מט"ח | מדד המחירים לצרכן | מט"ח | מדד המחירים לצרכן | מדד המחירים לצרכן | מט"ח |

| מיסוי דיבידנד | 15% | 0% | 25% | X | X | X |

| מס עיזבון | לא חשופה | לא חשופה | חשופה | לא חשופה | לא חשופה | לא חשפה |

| סיכון מנפיק | לא קיים | סיכון מנפיק | לא קיים | לא קיים (הסיכון עובר למנהל הקרן) | לא קיים (הסיכון עובר למנהל הקרן) | לא קיים (הסיכון עובר למנהל הקרן) |

| סימבול מקביל | cspx (בבורסת לונדון) | spxs (בבורסת לונדון) | - | - | - | - |

| סיכום והערות | מה שרואים זה מה שמקבלים, ללא סיכון מנפיק | משיגה כ-0.3% תשואה מעל לאיישרס וממוסה במדד המחירים לצרכן | מעולה לאמריקאים, מחקה בצורה מדויקת את המדד. לישראלים החשש העיקרי הוא מס העיזבון | מעקב סינטטי, מיסוי על פי מדד המחירים לצרכן | מעקב סינטטי, מיסוי על פי מדד המחירים לצרכן | מעקב סינטטי, מיסוי על פי מט"ח |

כמובן שהישראלים יכולים גם להשקיע בקרנות האמריקאיות וכן בישראליות.

הקרנות האמריקאיות

הבעיה: אין דחיית מס (הקרנות מחלקות דיבידנדים), יש סיכון של מס עיזבון (40% מס על כל דולר מעל סך אחזקות של 60 אלף דולר, נציין שלפחות נכון להיום לא בהכרח נאכף).

קרנות אלו מתאימות לאמריקאים (האחרות, פחות מתאימות לאמריקאים).

כמובן שגם ישראלים יכולים לרכוש את הקרנות האלו.

סימבולים של קרנות מוכרות: VOO, IVV, SPY

הקרנות IVV ו-VOO עם דמי ניהול של 0.03% אפשר להסתכל בטווחים שונים הפערים ביניהן מינורים.

הקרן SPY עם דמי ניהול של 0.09%, זוהי הקרן הסחירה ביותר והותיקה ביותר על מדד ה-S&P500 (הוקמה ב-1993).

בטווח קצר האמריקאיות עדיפות על איריות (פרט למס עיזבון פוטנציאלי).

הקרנות הישראליות

בקרנות הישראליות ההשקעה היא לרוב סינטטית באמצעות חוזים עתידיים, 0% מס על דיבידנדים (בפרק שובן של הקרנות הישראליות חשפנו זאת לראשונה), בקשר לדמי ניהול לעיתים הקרנות הישראליות עם דמי ניהול 0%. למרות החשש של רבים להעלאת דמי ניהול, בתחום התחרותי של קרנות על מדד אס אנד פי 500 העלאת דמי ניהול לא נפוצה, בשונה מקרנות אקטיביות ובתחומים אחרים בהם מוכר שהקרנות הישראליות מעלות ניהול.

יש לנו סקרינר שממיין את הקרנות הישראליות על פי דמי הניהול שלהן, שימו לב שדמי הניהול אינן המדד להאם הקרן טובה יותר או פחות, דווקא כאן שווה להסתכל גם על תשואת העבר ועקביות התשואה ויותר חשוב להבין למה קרן אחת עלתה יותר מהאחרת.

נשים לב גם לצורת המיסוי בתשקיף של הקרן, האם המיסוי הוא מיסוי ריאלי על פי מדד המחירים לצרכן או מט”חי (לרוב המיסוי בקרנות הישראליות הוא לפי מדד המחירים לצרכן).

לאחרונה (שנת 2023) בגלל עליית הריבית מצד אחד וגם הסביבה האינפלציונית, הקרנות הישראליות (גם במכשירים המנוהלים כמו השתלמות, גמל להשקעה) נראות אטרקטיביות בגלל מספר דברים:

מיסוי כמעט בכל הקרנות 25% ריאלי (כלומר מתחשב באינפלציה, בעוד קרנות אחרות בסיס המס תלוי בשער הדולר).

מנגנון ההשקעה: מצד אחד משקיעים דרך חוזים (בעיקר SWAP) אשר אמורים לשקף את התשואה של המדד בערך וכן משקיעים כסף במק”מ, באופן כולל יתכן ונגיע אף מעל לתשואת המדד.

קיים עוד סוג של השקעה במדד – קרנות מנוטרלות מט”ח, נשים לב שלגידור מט”ח יש עלויות, ובטווחי זמן ארוכים פערי המט”ח לא אמורים להיות מהותיים בשווקים מפותחים.

כך שבעוד ואנחנו משלמים עבור גידור המט”ח, יתכן וזה לא יוביל לתשואה עודפת בטווח הארוך.

בטווחים הקצרים בהחלט פערי המט”ח יכולים להיות מהותיים (בשנים האחרונות בישראל היו מספר ענייני פנים, ביטחוניים ולא ביטחוניים שהזיזו את השקל בצורה חדה), אבל גם במט”ח אי אפשר לתזמן את השוק…

שורה תחתונה:

בלאקרוק מציגה פשטות אשר מתאימה למשקיע ארוך הטווח, בעוד אינווסקו מציגה תשואה עודפת מגובה בחוק (בסיכון גבוה יותר במעט בגלל סיכון מנפיק, שהוא בפני עצמו סיכון נמוך מאוד במקרה הזה), בישראליות ישנן קרנות טובות יותר וישנן טובות פחות, הקרנות המחקות לרוב מציגות אפשרות השקעה טובה ביחס לקרנות הסל ומובילות מול בלאקרוק בתשואות.

אחזקה ישירה של מניות ודמי ניהול נמוכים בגוף שתומך בעלויות נמוכות יש לנו בקרן של בלאקרוק.

בקרן של אינווסקו הקרן משיגה מעל לתשואת שוק בזכות יתרון מיסוי הדיבידנדים על חוזי SWAP,

בקרנות הישראליות יש קרנות מעולות שמגיעות לתשואה שקלית אפילו גבוהה מעט מהמדד.

בשל הפופולאריות של המדד ישנן דרכים רבות למעקב אחריו, פרט לדרכים שפירטנו למעלה, בשנים האחרונות קרנות הפנסיה, הגמל וההשתלמות הכניסו מסלול אס אנד פי 500 למגוון מסלולי ההשקעה.

אנחנו נרצה תמיד לבחור גוף שיתן דמי ניהול נמוכים, עם מדד שארפ גבוה, מכיוון שאנחנו לא נדע מי הגוף שיעקוב הכי טוב אחרי המדד…

רשמנו בעבר בפירוט רב על איך לבחור גוף לניהול הכסף שלנו.

לאור התנודתיות במדד, אחת האסטרטגיות לכניסה וגם ליציאה מהמדד היא אסטרטגיית המיצוע (DCA) כך בעצם אנחנו נכנסים / יוצאים בסכום קבועה ובמרווחי זמן קבועים ובעצם מנטרלים את הניסיון לתזמון השוק ואת תנודות השוק.

יש לכך יתרונות וחסרונות, רשמנו על כך בין היתר בכתבה האם כדאי להשקיע בתחילת השנה או בסופה.

המדד עלה איך הקרן שלי יורדת?

נשים לב שפרט לקרנות מנוטרלות מט”ח, בשאר הקרנות שנסחרות בשקלים, החשיפה היא עדיין למטבע דולר.

כלומר אנחנו קונים את התעודה בשקלים אבל חשופים לשינוי שקל-דולר.

לכן כשאנחנו מסתכלים על מה עשה מדד אס אנד פי 500 והתעודה שלנו אנחנו רואים הבדלים.

כמו כן, ימי ושעות המסחר בבורסה הישראלית שונים מהבורסה בוולסטריט ועל כן יש פער, יש השפעה של חוזים עתידים, השפעה של המסחר של יום קודם וכו’.

מדד s&p 500 סיכונים

- נזכור כי מניות זה אפיק עם סיכון להפסדים ותנודתיות!

לא תמיד נדבוק בתוכניות שלנו להחזיק ל-20+ שנים,

לעיתים יש צרכים של החיים שיאלצו אותנו לוותר על התוכניות שלנו הארוכות לטובת הכאן ועכשיו

ואז יציאה במהלך הדרך כי אנחנו צריכים את הכסף יכולה להיות בעת משבר פיננסי בשוק ההון בו התיק שלנו נחתך.

כמו כן פסיכולוגית לא כולם מסוגלים להחזיק נכס בהפסד של 30% שהם לא יודעים אם הוא בדרך למטה או למעלה ובאותה העת כנראה כל הכותרות יהיו נבואות זעם. - למרות שהמדד מכיל 500 חברות, כרגע יש חשיפה גדולה למעט מאוד חברות שכולן חברות מסקטור הטכנולוגיה,

סקטור אחד מהווה סיכון,

מי שרוצה חשיפה לסקטור זה יש את מדד הנאסדק, ברכישה כזאת אנחנו בעצם לוקחים בחשבון שאנחנו חשופים רק לסקטור אחד, אבל זה מה שאנחנו מחפשים.

מי שרוצה לנטרל את הסיכון, יש אפשרות השקעה במדד האס אנד פי 500 שווה משקל (קיימת תעודה בשם RSP של אינווסקו שמחקה מדד זה), כך שלכל מניה יש משקל זהה במדד זה, ללא קשר לגודלה ושווי השוק שלה. - למרות היסטוריה ארוכה של תשואה חיביות בטווח הארוך,

אנחנו מודעים כי ביצועי עבר אינם משקפים את התוצאות העתידיות, כל גם התשואה העתידית במדד אס אנד פי 500 לא מובטחת.

כמו גם החוסן של ארה”ב ככלכלה מובילה בעולם, כבר שנים מדברים שבעוד עשרות שנים סין תעקוף את ארה”ב ככלכלה מובילה.

כמו כן, במהלך ההיסטוריה ישנן תקופות בהן המדדים האמריקאים מובילים על העולם בלי ארה”ב, ויש תקופות שבהן העולם בלי ארה”ב מוביל, כלומר ייתכן שבמשך תקופה ארוכה מדדי העולם פרט לארה”ב יובילו בתשואה ויעקפו את מדד אס אנד פי 500.

מקור:Morningstar, Bloomberg, and Hartford Funds

תשואה שנתית ממוצעת s&p 500

התשואה השנתית הממוצעת של מדד ה-S&P 500 תלויה בטווח הזמן אותו בוחנים, עם זאת כשבוחנים לטווחי זמן מספיק ארוכים (לרוב 10 שנים ומעלה) רואים שהתשואה מתכנסת לרוב לאותם מספרים:

במונחים ריאליים (כלומר עם הצמדה למדד המחירים לצרכן): תשואה של כ-7% בשנה.

במונחים נומינליים (כלומר ללא הצמדה למדד המחירים לצרכן): תשואה של כ-10% בשנה.

אם בוחנים לתקופות קצרות יותר התשואה השנתית עשויה להשתנות בצורה משמעותית וסוג של “רכבת הרים” (ולכן אנחנו מדברים על השקעה במדדי מניות לטווחי זמן ארוכים יותר).

יש שנים של עליות חזקות (שנת 2023 התשואה הייתה כ-30%)

ובשנים של משבר אנחנו יכולים לחוות ירידות דומות.

מסקנה

מדד אס אנד פי 500 מציע למשקיעים פתח להשתתף בצמיחה והצלחה של החברות הגדולות ביותר בארצות הברית (וגם ממדינות אחרות אשר רשמו את מניות החברה בארה”ב והתקבלו למדד).

הישגיו ההיסטוריים, היתרונות הקשורים לכניסה בהון מוגבל יחסית, והגישה אליו דרך קרנות מדד בצורה נוחה וזולה יחסית וכן במוצרים הפיננסים השונים (גמל, פנסיה, השתלמות, פוליסת חיסכון) נותנת לנו אפשרות השקעה במדד ואכן יש לא מעט אנשים שכבר מושקעים בצורה פאסיבית במדד זה.

ניהול סיכונים מושכל ואופק השקעה ארוך הם הכרחיים בעת השקעה משמעותית באס אנד פי 500.

על ידי הבנה והכרות מעמיקה בפרטים, משקיעים יכולים להכין את עצמם לתנודות השוק.

חשוב לזכור שפיזור הוא ארוחת החינם היחידה בשוק ההון ובשל כך ששוה לבחון כאסטרטגייה ארוכת טווח מדדים רחבים יותר, אשר כמובן כוללים בתוכם באופן ניכר גם את אס אנד פי 500, אך משקלו במדד העולמי יתעדכן בהתאם לשינויים בטווח הארוך,

בכך לא משנה מי הכלכלה שתוביל, אנחנו נשקיע גם בה.

***אין באמור לעיל המלצה לפעולות בניירות ערך ו/או בחירת מוצר פיננסי ו/או פנסיוני ו/או ביטוחי כזה או אחר,

כל המידע המוצג כאן וההשוואות הן לצורך לימודי בלבד, יתכנו טעויות ואי דיוקים בכתבה, המידע אינו מהווה תחליף לייעוץ מקצועי עם בעל מקצוע, האחריות הבלעדית היא על הקורא בלבד, ידע שווה כסף והכותבים אינם אחראים למידע ו/או לשימוש בו***