הסולידית לפני 11 שנים כ- 8 דקות קריאה

מי מפחד ממשבר הפנסיה? - הסולידית

הררי מילים נכתבו על "משבר הפנסיה" הצפוי לנו בשנים הקרובות נוכח הזינוק בתוחלת החיים בעולם המפותח.

הטענה היא שככל שהאוכלוסיה מזדקנת, נטל המימון מוטל במלוא כובדו על כתפי הצעירים (שחלקם היחסי באוכלוסיה קטן), מה שמוביל להצטמקות הרזרבות הפנסיוניות בקרנות הפנסיה ובביטוח הלאומי.

הסכנה הגדולה במצב זה היא שאנשים "לא יצליחו לפרוש לעולם" מפני שהקצבאות והפנסיות יישחקו עד כדי שלא יספיקו עוד למימון עלות המחייה של הפורשים — שיסיימו את חייהם בעוני רב.

והסכנה כבר כאן. כלכליסט מצטטים מחקר של ה-OECD לפיו החוסך הישראלי יישאר רק עם 40% מהמשכורת החודשית שאליה התרגל.

שורה של צעדים ננקטו בשנים האחרונות כדי להתמודד עם המצב: הפנסיה התקציבית בוטלה לעובדים חדשים ברוב הגופים הציבוריים; בוטל הקונספט של "זכויות פנסיוניות"; חלק גדול מכספי קרנות הפנסיה כבר לא מושקע באג"ח מדינה מיועדות, אלא מושקע בשוק ההון; וחוקק חוק פנסיה חובה, המחייב כל מעביד להפריש לחסכון פנסיוני עבור עובדיו.

במילים אחרות, האחריות לגורל החיסכון הפנסיוני של הפרט עוברת מהמדינה – לחוסך. היו פוליטיקאים שהתייחסו לתהליך הזה בתור "התנערות של המדינה מכל אחריות פנסיה של אזרחיה" ו"הפקרה של הפנסיות שלנו לידיהם של הטייקונים" — הגם שמדובר בתהליך המתרחש ממילא ברוב המדינות המפותחות.

מן העבר השני, ישנם קולות הסבורים שהעלאת גיל הפרישה היא הפיתרון האולטימטיבי למשבר הפנסיה. בהתחשב בתוחלת החיים העולה, לקשיש הישראלי נותרו בממוצע 12.9 שנים לחיות אחרי פרישתו, בעוד שלקשישה הישראלית נותרו בממוצע 21.6 שנים. מישהו הרי צריך לממן את ההמונים שמתעקשים להלך על פני כוכב הלכת הזה זמן רב אחרי תאריך התפוגה המקורי שלהם, ועל כן "העלאת גיל הפרישה היא כורח השעה."

במילים אחרות: אם אתה חי יותר, אך טבעי שתעבוד יותר.

הדברים הללו אמורים להטריד את מנוחתו של כל מי שתכנן לחיות 20-15 שנים כפנסיונר; אך מה המשמעות לגבי אלה מאיתנו שהעדיפו לא להמתין עד גיל הפרישה המיועד, וצפויים לחיות בפנסיה 60-50 שנים לפחות?

איך זה עובד?

כדי להשיב על כך, יש להבין תחילה כיצד עובדת המערכת הפנסיונית בישראל.

כאמור, השיטה הנהוגה בארץ מעודדת אנשים לעבוד כל חייהם הבוגרים עד לגיל שבו יפסיקו להביא תועלת, כלומר, זמן קצר לפני שיסתלקו מהעולם.

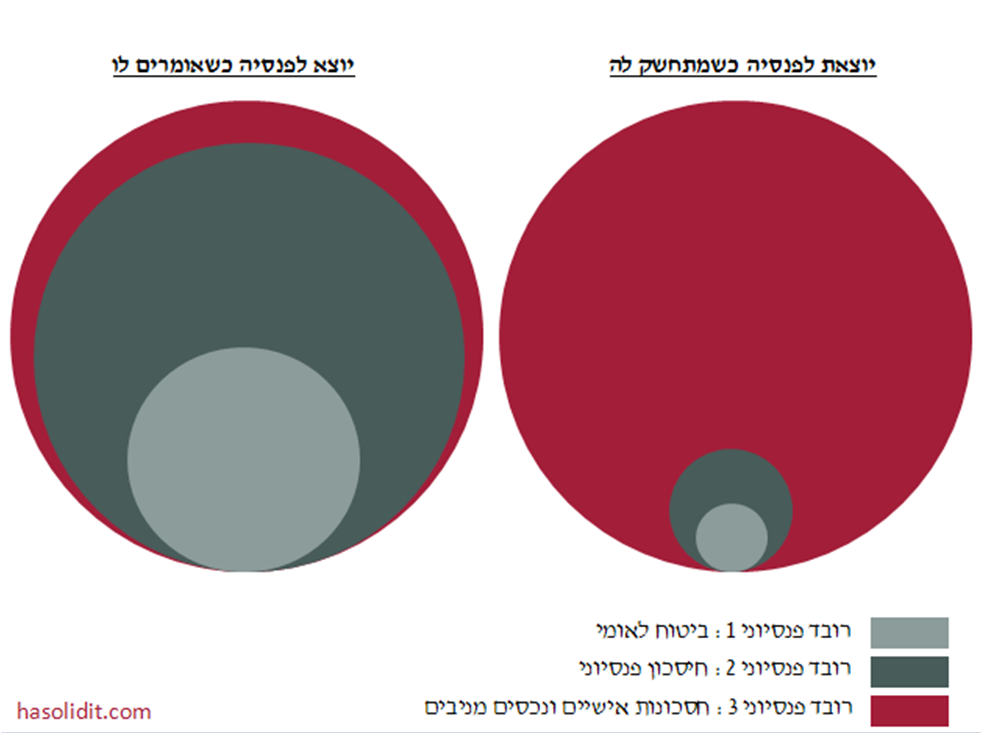

השיטה מבוססת על 3 רבדים:

- כאשר אדם מגיע לגיל הפרישה החוקי (67 לגברים, 64 לנשים), הוא זכאי לקצבת זקנה חודשית מהביטוח הלאומי עד סוף ימיו. הסכום המינימלי לתשלום הוא 1,531 ש"ח ליחיד לחודש, לא כולל תוספות משפחתיות או רפואיות שונות. זהו רובד הפנסיה הראשון.

- על פי חוק פנסיה חובה (2008), כל מעסיק בישראל מחויב להפריש חלק משכרו של העובד לאפיק חיסכון פנסיוני. הכספים הללו נועדו לשמש את העובד כשיצא לגמלאות וכן לבטח אותו מפני מקרה מוות או נכות. זהו רובד הפנסיה השני, והוא כולל את המכשירים הבאים:

- קרן פנסיה: קרן המשלמת קצבה חודשית לחוסך עם פרישתו ועד יום מותו, וכוללת בנוסף כיסויים ביטוחיים למקרה נכות או מוות. 30% מהכספים שנאגרו בקרנות הפנסיה מושקעים ב"אג"ח מדינה מיועדות", ואילו היתר – לפי החלטת מנהלי הקרנות. קרנות הפנסיה דומות במאפייניהן לפוליסות ביטוח מנהלים המשלמות אף הן קיצבה חודשית בתוספת כיסוי ביטוחי.

- קופת גמל – מכשיר חיסכון לטווח ארוך ממנו יכול העמית למשוך כספים החל מגיל 60 (*), אך ללא הכיסוי הביטוחי הנלווה לקרנות הפנסיה. בעבר ניתן היה למשוך את הכספים מקופות הגמל כסכום חד-פעמי, אולם בעקבות התיקון לחוק ניתן כיום למשוך כספים שהופקדו אחרי 2008 רק כקצבה חודשית.

- מבחינים בין קופות גמל לשכירים (להן מפקידים העובד והמעביד משכרו של העובד) לבין קופות גמל לעצמאיים (העמית מפקיד לקופה לבדו). כל אחד יכול להצטרף לקופ"ג לעצמאיים, אך רק שכירים יכולים להצטרף לקופ"ג לשכירים.

- קרנות השתלמות הן מכשיר חיסכון לטווח בינוני, הניתן למשיכה כסכום חד-פעמי אחרי 6 שנים לפחות מיום פתיחת הקרן. בקרן השתלמות לשכירים העובד והמעביד מפקידים יחד משכרו השוטף של העובד. קרן השתלמות לעצמאים פתוחה רק בפני יחידים בעלי הכנסה מעסק או מקצוע.

- קרנות הפנסיה החדשות, קופות הגמל וקרנות ההשתלמות פועלות כמאגר כספים המנוהל בנאמנות. העמיתים ומעבידיהם מפרישים סכומים ממשכורתם, מנהל הקופה/קרן משקיע את הכסף, והעמיתים משתתפים ברווחים (מבלי לצבור זכויות פנסיוניות כבעבר).

- מכשירי החיסכון הפנסיוני נהנים מהטבות מס משמעותיות, הן בהפקדה (פטור ממס הכנסה על השכר שהופקד) והן במשיכה (פטור ממס רווחי הון עד גובה תקרת ההפקדה).

- רובד הפנסיה השלישי הנו חסכונותיו האישיים של הפורש והנכסים המניבים שצבר במהלך חייו, שאינם זוכים להטבת מס כלשהי.

עניין של תלות

מובן מכאן מנין נובעת ההיסטריה של יללני הפנסיה.

כשאדם מתמכר לאופיום המכונה "אשראי צרכני", משכנע עצמו ש"מינוס בבנק" הוא מצב תקין שאפשר לחיות עמו לאורך זמן, קובר את עצמו בהחזרי משכנתא עבור 4 חדרים בפתח-תקווה ועובד כמו חמור כדי לממן את חפציו, חוויותיו וחובותיו — אך טבעי שיגיע לגיל הפרישה ללא "רובד הפנסיה השלישי".

הרי אם הצרכן הממוצע היה יכול, הוא היה משתמש גם ב-10% המופרשים מדי חודש לקופת הגמל שלו כדי לקנות דברים. כששיעור החיסכון החודשי שלך אפסי ואף שלילי, התלות בקצבה, בפנסיה ובעתיד המערכת הפנסיונית רק הולכת ומעמיקה.

במאקרו, רוב האנשים פשוט לא מסוגלים להעריך את המשמעויות ארוכות הטווח של הבחירות שלהם. יותר מדי אנשים מייחסים משקל יותר להווה מאשר לעתיד. "חיים רק פעם אחת", "קרפה דיים" וכו'.

הצרה היא שההתנהגות הזו כל כך נפוצה, עד שהיא נתפסת יותר ויותר כנורמטיבית. ומכיוון שהיא נתפסת כנורמטיבית, נוח להתעלם ממנה ומהנזקים הישירים שהיא מחוללת לפרט. קל הרבה יותר להאשים את מי ש"דופק" אותנו – את ביבי, את יאיר, את הטייקונים, את החזירים הקפיטליסטים וכן הלאה. (**)

מי שמעוניין לדאוג לעתידו הכלכלי חייב לקחת את המושכות הפיננסיות לידיו, ויפה שעה אחת קודם. למעשה, יפים כמה עשורים קודם. אל לו לסמוך על בתי השקעות או חברות ביטוח, ומעל לכל – אל לו לסמוך על ממשלות. הרי ממשלה שיכולה לתת לך הכל – יכולה גם לקחת ממך הכל.

האדם לבדו אחראי לגורלו, להחלטותיו, לבחירותיו ולבעיותיו.

מי שמבין את זה יכול לקבוע בעצמו מתי לצאת לפנסיה. הוא יכול לצמצם את עלות המחייה שלו, לחסוך באגרסיביות במשך מספר שנים עשרות אחוזים מהכנסתו, ובכסף הפנוי לקנות בעלות על אמצעי ייצור – שההכנסה מהם תכסה את כל הוצאותיו.

כמה לחסוך? זו שאלה של מתמטיקה פשוטה. אם הוצאותיו השנתיות של אדם הן X, הרי שעליו לחסוך 25X כדי שיוכל להפסיק לעבוד עד יום מותו, ובלבד שהתשואה השנתית הממוצעת על השקעותיו תעמוד על 4% ומעלה. אם יחסוך 33X יוכל להסתפק בתשואה שנתית ממוצעת של 3% ומעלה. אם יחסוך 50X, יוכל להסתפק בתשואה של 2% ומעלה, וכן הלאה. (***)

שלי יחימוביץ' טענה שהפנסיה היא "מקור ההכנסה העיקרי של האדם לאחר פרישתו מעולם העבודה." ובכן, אני מעיזה לטעון אחרת. אני פרשתי מעולם העבודה בגיל 31, ומאז אני חיה אך ורק על התשואה מנכסיי המניבים. מדי שנה אני מושכת פחות מ-3% מתיק ההשקעות שלי כדי לממן את כל צרכיי ורצונותיי. סביר להניח שהכסף הזה, שעד גיל הפרישה המסורתי כבר יהפוך אותי למיליונרית בדולרים, יספיק לי עד יום מותי.

ניתן היה להניח, לאור האמור, שלאנשים שפורשים בגיל צעיר אין כל טעם בחסכונות פנסיוניים שלא יהיו נגישים בעשורים הקרובים.

ובכל זאת, אני לא מצטערת על כך שהפרשתי כספים לקופת גמל. לא רק שהכספים הללו מושקעים וצוברים ריבית דריבית במשך עשרות שנים; הם גם פטורים ממס רווחי הון. התזרים הזה עתיד להוות שכבה נוספת ברשת הביטחון הכלכלית שלי, המבוססת על הכנסות משוק ההון, הכנסות פסיביות נוספות, יכולת לצמצם הוצאות באופן דרסטי ויכולת לשוב לשוק העבודה בכל רגע.

ופה קבור הכלב. שלא כמו החוסך הממוצע, אשר מפתח תלות בכספי הפנסיה ובקצבאות הביטוח הלאומי, עבורי הן לא יותר מבונוס. אינני מזלזלת בכסף הזה, אך אני לא "בונה" עליו, לא תלויה בו ולא תולה בו שום תכנית כלכלית.

לכן, הגם שאני צפויה להיות פנסיונרית עד יומי האחרון, קריסה של המערכת הפנסיונית לא מפחידה אותי כלל.

זו תהיה לכל היותר מכה קטנה בכנף.

(*) כספים שהופקדו בקופת גמל לעצמאיים עד 2006 ניתנים למשיכה מיידית, ובלבד שחלפו 15 שנה לפחות מיום ההפקדה הראשונה. משיכת כספים מקופת גמל לעצמאיים שלא בתנאים האלה כרוכה בתשלום קנס מפלצתי בשיעור 35% למס הכנסה.

(**) ג.נ – לא הצבעתי לא לביבי ולא ליאיר. הרשימה לה הצבעתי לא עברה את אחוז החסימה.

(***) בניגוד לאתרים רבים אחרים, הבלוג הזה עוסק בעיקר בהקטנתו של X ולא בהגדלתו של המכפיל!

הכותבת אינה יועצת פנסיונית. המידע לעיל אינו מהווה הצעה או המלצה לקניית מוצר פנסיוני. המידע מובא לצרכים אינפורמטיביים בלבד וייעודו לשמש רקע למחקר עצמאי.