הסולידית לפני 10 שנים כ- 10 דקות קריאה

כך תשקיעו בלי לשלם מס לארה"ב - הסולידית

בפוסט הקודם הסברתי כיצד השקעה בבורסה באמצעות מוצרים פיננסיים אמריקאים חושפת את המשקיע הישראלי לתקנותיה המחמירות של רשות המיסים האמריקאית, שכאמור אינן מטיבות עם נישומים זרים.

מה יעלה בגורל המשקיע הפרטי היושב בציון? אילו חלופות השקעה עומדות לרשותו?

הפוסט הנוכחי ינסה לעשות סדר.

מכירה לפני יום האקס

אסטרטגיה אחת להימנע מניכוי מס במקור מתשלומי הדיבידנדים היא למכור את הקרן לפני מועד חלוקת הדיבידנד, ולקנות אותה מחדש לאחר החלוקה.

חשוב לציין שהקנייה מחדש תיעשה לרוב במחיר מופחת: כשחברה או קרן מחלקת דיבידנד בגובה N, הרי שמחיר השוק שלה לאחר חלוקת הדיבידנד יורד באופן יחסי (= – ).

משקיע שמוכר את הקרן לפני "יום האקס" (*) ורוכש מחדש אותה לאחר חלוקת הדיבידנד, יימנע מאירוע המס שיווצר אגב תשלום הדיבידנד.

לדוגמה: רכשתי את VT והחזקתי אותה עד לפני יום האקס. בנקודה זו מכרתי את אחזקותי ב-60$. ביום החלוקה עצמו VT מחלקת דיבידנד למשקיעים בסך 3$ למניה. לא קיבלתי את הדיבידנד, משום שלא החזקתי במניה. לאחר החלוקה, אקנה את VT מחדש במחיר של 57$.

לאסטרטגיה זו יש כמה חסרונות ברורים. ראשית, ניתן לעשות בה שימוש אך ורק במסגרת חשבונות פטורים ממס, שאחרת עצם המכירה תחויב בתשלום מס רווחי הון בשיעור של 25%. כמו-כן, האסטרטגיה הזו כרוכה בביצוע פעולות רבות ויקרות, ובנוסף אינה מגינה עלינו מפני מס עיזבון.

(*) יום האקס חל 2 ימי עסקים לפני מועד חלוקת הדיבידנד בפועל, ובו נקבע אילו משקיעים זכאים לקבל את הדיבידנד ואילו לא.

השקעה בקרנות הצוברות את הדיבידנד

היות שעיקר נטל המס נובע מעצם חלוקת הדיבידנד, הפיתרון המתבקש הוא להשקיע בקרנות שאינן מחלקות את הדיבידנדים למשקיעים, אלא צוברות אותו לסך נכסי הקרן. בדרך זו הן חוסכות למשקיע אירוע מס ומאפשרות לכסף לצבור ריבית דריבית באופן אוטומאטי. כאמור, בארצות הברית קרנות כאלה אינן קיימות.

כדי למצוא קרנות כאלה לא צריך להרחיק לכת. נכון להיום, 100% מקרנות הנאמנות המחקות בישראל צוברות את הדיבידנדים ולא מחלקות אותו.

קחו למשל את קרן הנאמנות המחקה קסם ת"א 100 KTF (סימול 5113345), המחזיקה את 100 החברות הציבוריות בעלות שווי השוק הגדול ביותר בבורסה המקומית. שווי נכסי הקרן הוא 41.6 מיליון ש"ח, כאשר אחזקתה הגדולה ביותר היא מניית טבע (11.69%מהקרן).

כאשר טבע תחלק דיבידנד, התשלום לא יועבר למחזיקי היחידות בקרן. במקום זה, הדיבידנד "יסופח" לשווי נכסי הקרן, ובכך יגדיל את מחיר היחידה של הקרן (כזכור: מחיר יחידה בקרן נאמנות נקבע על ידי חלוקת שווי נכסי הקרן בסך היחידות של הקרן).

בקרנות צוברות תשלמו מס רק אם מחיר היחידה בעת המכירה יהיה גבוה מהמחיר ששילמתם בעת הקנייה. במילים אחרות – המס היחידי שיחול עליכם הוא מס רווחי הון. כמובן שאם תחזיקו את הקרנות בחשבונות פטורים ממס – לא תשלמו מס כלל. מסיבה זו קרנות צוברות יעילות הרבה יותר (בהיבטי מס) מקרנות מחלקות.

קרנות נאמנות המחקות את מדדי המניות והאג"ח בישראל הן פיתרון אידיאלי, זול ויעיל ביותר עבור כל משקיע פאסיבי בארץ.

אבל השוק הזעיר והריכוזי שלנו מהווה רק 0.2% משוק המניות העולמי. משקיעים פאסיביים, כידוע, שואפים לפזר את השקעותיהם על פני מדינות רבות ככל האפשר. לרוע המזל, זוהי נקודת התורפה של שוק הקרנות בארץ.

כמעט כל הקרנות המחקות בישראל העוקבות אחר מדדי חו"ל הן קרנות סינתטיות. המשמעות היא שבמקום להחזיק פיזית את המניות המרכיבות את המדד הנעקב, העקיבה מתבצעת באמצעות רכישה של חוזה עתידי על המדד.

חוזה עתידי הוא נגזר פיננסי המבטא הסכמה בין שני צדדים לקנות או למכור נכס מסוים, בכמות מסוימת, במחיר מוסכם ובתאריך מוסכם. קיימים חוזים עתידיים על סחורות (זהב, נפט, תירס) כמו גם על מדדי מניות.

הקרן מגדל S&P 500, לדוגמה, היא קרן מחקה סינתטית. במקום להחזיק את כל 500 החברות הכלולות במדד, הקרן מחזיקה חוזה עתידי על מדד ה-S&P-500, ומגלגלת אותו מדי רבעון. בכל עת שהחוזה פוקע, הקרן מקבלת תמורה כספית בגובה מחיר המדד ביום הפקיעה.

חוזים עתידיים ניתן לרכוש באמצעות מינוף, מה שמותיר לקרן רזרבות גדולות מאוד של מזומנים המושקעים באפיקים חסרי סיכון (מק"מ ופקדונות). בקרן של מגדל לדוגמה, למעלה מ-98% מנכסי הקרן מושקעים באפיקים חסרי סיכון, ורק 2% משמשים להשקעה באמצעות החוזה.

הבעיה במוצרים סינתטיים היא קיומו של סיכון הצד שכנגד (counterparty risk) – קרי, הסיכון שהצד השני לחוזה לא יוכל לעמוד בהתחייבותו ולא ישלם לקרן את התמורה הכספית בהתאם לתנאי החוזה.

בקרנות מחקות הסיכון הזה אמנם זניח ומוגבל לחלק קטן משווי נכסי הקרן (זאת בניגוד לתעודות סל, שם סיכון המנפיק גבוה לאין שיעור מהסיכון בחוזים עתידיים). ויחד עם זאת, משקיעים רבים היו מעדיפים להשקיע במוצרים פשוטים וברורים יותר, המחזיקים פיזית במניות הכלולות במדדים הנעקבים. למרבה הצער, מוצרים כאלה עדיין אינם קיימים בארץ עבור מדדי חו"ל.

אנו מחפשים, אם כן, את השילוב האולטימטיבי. מצד אחד: קרן מנייתית גלובאלית, שמחזיקה פיזית את המניות ללא נגזרים וכשפים פיננסים אחרים (כנהוג בארה"ב); ומצד שני –אינה מחלקת את הדיבידנדים (כנהוג בישראל).

הפתרון הזה קיים – כמה קילומטרים צפון מערבית מכאן.

חזרה ליבשת הישנה

בדומה לשוק המקומי, שוק הקרנות המחקות באירופה צעיר מאוד ועודנו בתהליך התפתחות.

בשנים האחרונות מסתמן שינוי מגמה: ספקיות הקרנות הגדולות בארה"ב (iShares, SPDR, Vanguard) הבינו את הפוטנציאל הרב הטמון בשוק האירופי – כמו גם את הקלות המס שיוכלו לנצל – ולכן הקימו חברות בנות במדינות כמו אירלנד ולוקסמבורג.

חברות הבנות הללו הנפיקו קרנות משלהן, הפועלות בכפוף לחוקי המס באירלנד ובלוקסמבורג (שבאופן כללי – מטיבים הרבה יותר עם המשקיע הישראלי), וככאלה נהנות מפטור מתקנות המס הדרקוניות בארה"ב.

המשמעות החשובה ביותר לענייננו היא שקרנות סל שהונפקו באירופה יכולות להחזיק פיזית את המניות המרכיבות את המדדים הנעקבים, ובמקביל – רשאיות לצבור את הדיבידנד לסך נכסי הקרן מבלי לחלקו למשקיעים.

יש להדגיש כי קרנות הסל האירופיות בדרך גובות דמי ניהול יקרים יותר ב-0.40%-0.30% מאלה האמריקניות. כמו-כן, סביר להניח שהברוקר שלכם יגבה עמלות קנייה ומכירה גבוהות משמעותית עבור ביצוע פעולות בבורסות אירופה, שם עלות עמלת פעולה מינימאלית עומדת על 5 אירו. לבסוף, חשוב לציין שקרנות אירופיות סובלות מנזילות יחסית נמוכה, מה שעלול להגדיל את המרווחים בין מחירי הקנייה למחירי המכירה של הקרנות. (*)

(*) הערה: עמלות קנייה/מכירה ומרווחי קנייה/מכירה אינם משמעותיים בטווח הארוך עבור משקיעים פאסיביים שמבצעים מעט פעולות ומחזיקים את הקרן לאורך שנים. העלויות המשמעותיות באמת הן דמי הניהול, טעות העקיבה (מידת הסטייה בין ביצועי הקרן לבין המדד הנעקב) ומס המשולם בגין דיבידנדים.

להלן מספר דוגמאות לקרנות סל אירופיות שעשויות להתאים מאוד למשקיע הישראלי. שימו לב, זוהי אינה המלצה לרכישת הקרנות הללו, או תחליף למחקר עצמאי שתערכו בעצמכם.

מועמדת ראשונה היא הקרן iShares MSCI World UCITS ETF ACC (סימול בבורסת לונדון: SWDA (£) או IWDA ($), ובבורסת פרנקפורט: EUNL (€)).

פירוק שם הקרן לגורמיו יסייע להבין את פשרה:

- הקרן היא מבית iShares אירלנד (iShares הוא מותג של חברת ההשקעות Blackrock). הקרן פועלת בכפוף לתקנות המס באירלנד ועל תושבי ישראל המחזיקים בה חלים כללי אמנת המס בין ישראל לאירלנד.

- הקרן עוקבת אחר מדד השווקים המפותחים MSCI World ומחזיקה פיזית ב-1,456 מניות שונות המרכיבות את המדד. הקרן מנהלת קרוב למיליארד אירו, וגובה דמי ניהול שנתיים של 0.40%.

- הקרן מחוייבת לעמוד בתקן UCITS , התקן האירופי המחמיר לניהול השקעות משותפות בנאמנות.

- ולבסוף – הקרן צוברת (Acc, נגזר מהמילה Accumulating) את הדיבידנדים שמחלקות המניות בהן היא מחזיקה. זאת להבדיל מקרנות מחלקות (Inc, מלשון Income).

שימו לב שמדד MSCI World נבדל ממדד MSCI All Country World Index בכך שאינו כולל מניות משווקים מתעוררים וחשוף בעיקר למניות בעלות שווי שוק ענק או גדול מצפון אמריקה, אירופה, יפן ואוסטרליה.

ניתן להרכיב פלח מנייתי המורכב ב-90%ממדד MSCI World וב-10% הנותרים ממדד MSCI Emerging Markets. חיפוש אחר קרן אירופית, לא סינתטית, הצוברת את הדיבידנדים ועוקבת אחר מדד השווקים המתעוררים מעלה את הקרן iShares MSCI Emerging Markets UCITS ETF. קרן זו מחזיקה ב-833 מניות משווקים מתעוררים וגובה דמי ניהול שנתיים של 0.68%. סימול הקרן: IEMA ($) או SEMA (£) בבורסת לונדון, EUNM (€) בבורסת פרנקפורט.

פיתרון נוסף עשוי להימצא בדמותה של iShares MSCI ACWI UCITS ETF (סימול בלונדון: ISAC או SSAC, בפרקפורט: IUSQ). קרן זו מחקה את מדד All Country World Index, מחזיקה בסך של 907 מניות (הקרן פועלת בשיטת דגימה של המדד, ולא מחזיקה את כלל המניות), וגובה דמי ניהול בגובה 0.60%בשנה. הקרן אינה מחלקת דיבידנדים.

פתאום גם קרנות מחלקות על הפרק

בפועל, ניתן לרכוש גם קרנות אירופיות שמחלקות את הדיבידנדים מבלי להתמודד עם השלכות כבדות בהיבטי מס.

בדיקה באתר רשות המיסים האירית מעלה כי אירלנד אינה מנכה מס במקור מתשלומי דיבידנדים למשקיעים זרים המתגוררים באחת ממדינות האיחוד האירופי או במדינות שעמן קיימת אמנה למניעת כפל מס.

למרבה המזל, בין ישראל לאירלנד קיימת אמנה כזו. לפי סעיף 10 ס"ק 2 (ג) לאותה אמנה, "דיבידנדים שמשלמת חברה שהיא תושבת אירלנד ושבעל הזכות שביושר עליהם הוא תושב ישראל, יהיו פטורים באירלנד מכל מס שיש לגבות על דיבידנדים." זאת, אלא אם תושב ישראל פטור ממס דיבידנדים ישראלי מסיבה כלשהי, ובמקרה זה אירלנד תוכל לנכות עד 10% מגובה הדיבידנד המחולק.

המועמדת הברורה ביותר, בהקשר זה, היא הקרן Vanguard FTSE All-World ETF מבית Vanguard הממלכה המאוחדת, הנסחרת בבורסת לונדון תחת הסימול VWRD ($) או VWRL (£) וכפופה לתקנות המס באירלנד.

VWRD מחזיקה למעלה מ- 2380 חברות משווקים מפותחים ומתעוררים הכלולות במדד המניות העולמי FTSE All World Index, מתוכן 51% חברות ענק, 35% בעלות שווי שוק גדול ו-14% בעלות שווי שוק בינוני. היא גובה דמי ניהול אטרקטיביים ביותר של 0.25% בלבד לשנה, ומחלקת דיבידנד אחת לרבעון. מבין כלל הקרנות הנסחרות כיום באירופה, זוהי המתחרה הקרובה ביותר ל-VT.

חלופות אפשריות (המחלקות דיבידנדים) הן הקרנות IDWR (עוקבת MSCI World, מחלקת), ו-IEEM (עוקבת MSCI Emerging Markets, מחלקת). כמו כל הקרנות לעיל, גם הקרנות הללו התאגדו באירלנד.

ואפשר גם לא לעשות דבר

נשאלת השאלה מדוע הסולידית בכבודה ובעצמה ממשיכה להחזיק ב-VT האמריקאית למרות הכל.

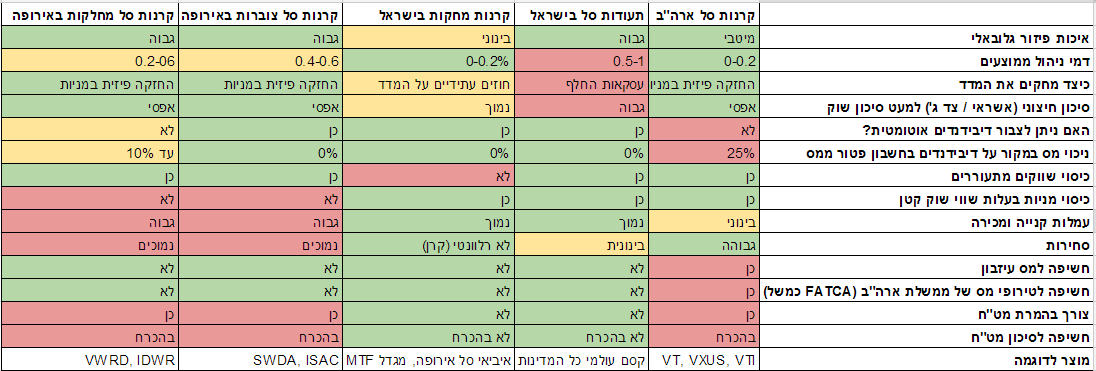

ובכן, אם ניתן לחלץ מסקנה חד-משמעית מצמד הפוסטים האחרונים, הרי שבחירת המוצר הפיננסי האולטימטיבי היא עניין של tradeoff. אין מוצר מושלם. בחירת המוצר היא פועל יוצא של שקלול יתרונות כנגד חסרונות והתאמתם למצבו האישי של המשקיע. ניסיתי לסכמם בטבלה הבאה (כאשר ירוק – טוב ליהודים, אדום – רע ליהודים).

באופן אישי, אני מוכנה לספוג את העלויות הכרוכות בהשקעה ב-VT, משום שהתמורה בראייתי מנצחת. קשה מאוד למצוא תחליף לאופן הפשוט והיעיל שבו היא מכסה חלק נכבד משוק המניות העולמי במוצר אחד, ללא תחליפים. כמו כן, אין לי ילדים ומה שיעלה בגורל כספי לאחר מותי לא מהווה שיקול בבחירת המוצרים הפיננסים שאחריהם אני משקיעה.

אני סבורה שהמוצרים האירופים מתאימים במיוחד למי שמעוניין להעמיד ירושה לצאצאיו, או שברשותו סכום חד פעמי להשקעה (ללא כוונה להוסיף כסף נוסף בעתיד). לאחרים, שמתכוונים להשקיע סכום קבוע לאורך זמן (ולמהול בהם את הדיבידנדים המתקבלים מעת לעת כדי להפוך את הרכישה לקוסט-אפקטיבית מבחינת עמלות) – VT (או שילוב בין VTI ל-VXUS) עשוי להתאים בהחלט.

מעל לכל – אני מייחלת ליום שבו בתי ההשקעות בישראל יבינו שקיים שוק מקומי הצמא לפתרונות השקעה פסיביים, זולים, פשוטים ונטולי סיכון, ויחסכו לנו את הצורך לרעות בשדות זרים ולפרנס בתי השקעות בנכר.

(הערה: אתם כבר מכירים את המנטרה. לא המלצה. לא ייעוץ. לא שידול. אין לי רישיון מתאים. הנ"ל ליידוע בלבד. היוועצו באנשי מקצוע ולא בבלוגרית אקראית באינטרנט.)