הסולידית לפני 10 שנים כ- 8 דקות קריאה

הסולידית, הבורסה ואפון הפלא - הסולידית

הדבר הנפלא ביותר בניהול בלוג פיננסי גדול כמו "הסולידית" הוא העובדה שאנשים מקבלים בהשראתו החלטות פיננסיות הרות גורל.

זהו גם הדבר המפחיד ביותר.

לפני כמה שבועות פנה אלי בחור חביב שסיפר לי בחגיגיות כי החליט לאמץ את מודל "שוקולד מריר" כמות שהוא, וליישם אותו באמצעות כל חסכונותיו – כחצי מיליון שקלים. תכניתו הייתה להשקיע את הכסף לפרק זמן של שנתיים-שלוש, להנות מהתשואה, ומיד לאחר מכן למכור ברווח ולהשתמש בכסף לצורך בניית בית.

ניכר היה שהוא פועל ללא מורא, ובכל זאת, לא יכולתי שלא לחשוש קצת בשמו.

הבלוג הזה מלמד, בין היתר, שלכסף יכולים להיות שימושים אחרים מלבד צריכה נבערת; שכסף יכול לייצר כסף נוסף; ושהכנסה הונית (רווחי הון) שווה בדיוק כמו הכנסה פירותית (משכורת) — ואפילו יכולה לבוא במקומה.

השקעה פסיבית בשוק ההון, תוך חשיפה לנכסים עתירי סיכון כמו מניות, היא אחת הדרכים להביא את הרעיונות הללו לידי מימוש ולגרום לכסף לעבוד בשבילכם בעלות מזערית; ולא, לא צריך להיות מדען טילים כדי להבין איך זה עובד.

הבעיה היא שאנשים שנחשפים לראשונה לרעיונות הללו עלולים לקבל רושם מעוות על הבורסה. הם עלולים לשוות לה דימוי של ערוגת ירק קסומה, שכל שיש לעשות הוא לשתול בה את הכסף ולהמתין בסבלנות עד שייצמח. דימויים כאלה תופסים תאוצה במיוחד בתקופות שבהן השוק נוסק מעלה, כמו למשל בחמש השנים האחרונות. התשואה על ההשקעה נתפסת כמובנת מאליה, כאילו השוק "חייב" משהו למשקיע על כך שהואיל בטובו להשתתף במשחק.

חלקכם לא יאהב לקרוא זאת, אבל השקעה בבורסה איננה זריעה של אפוני פלא בערוגה קסומה. האמת הפשוטה היא שאם תבחרו להשקיע את כספכם במניות, תהיינה תקופות שבהן תפסידו כסף. השאלה היא לא אם תפסידו – אלא מתי. לעתים ההפסד מגיע בדיוק בזמן הלא נכון, כלומר, דווקא במועד שבו תזדקקו לכסף.

רבים טועים לחשוב שהשוק חד-מימדי: ירוק או אדום, עולה או יורד. הם צוהלים כשהבורסה מזנקת ונבהלים כשהיא צוללת. זה לא מפתיע, אם נתחשב בעובדה שכולנו, ביסודו של דבר, אסופה של קופים משודרגים שנועדו במקור לצוד צבאים ולברוח מאריות. דחפים חייתיים כמו פחד וחמדנות נוטים להשתלט על השכל הישר דווקא ברגעים שיש לשמור על קור רוח וסבלנות.

התוצאה היא שקל להתעלם ממימד הזמן – אבל בשוק ההון יש לו משמעות קריטית. משך העלייה (או הירידה) אסור שיימדד בימים, בשבועות או בחודשים, אלא בשנים ואף בעשורים.

אני נוטה לחשוב שחלק גדול מהבלבול נובע מכך שאנשים אינם יודעים למה לצפות כשהם נכנסים לבורסה בפעם הראשונה. המעבר מהסביבה המאובקת של הפק"מ הבנקאי לרכבת ההרים של תיק השקעות מנייתי שקולה להאצה מ-0 ל-100. כדאי שתחגרו חגורות.

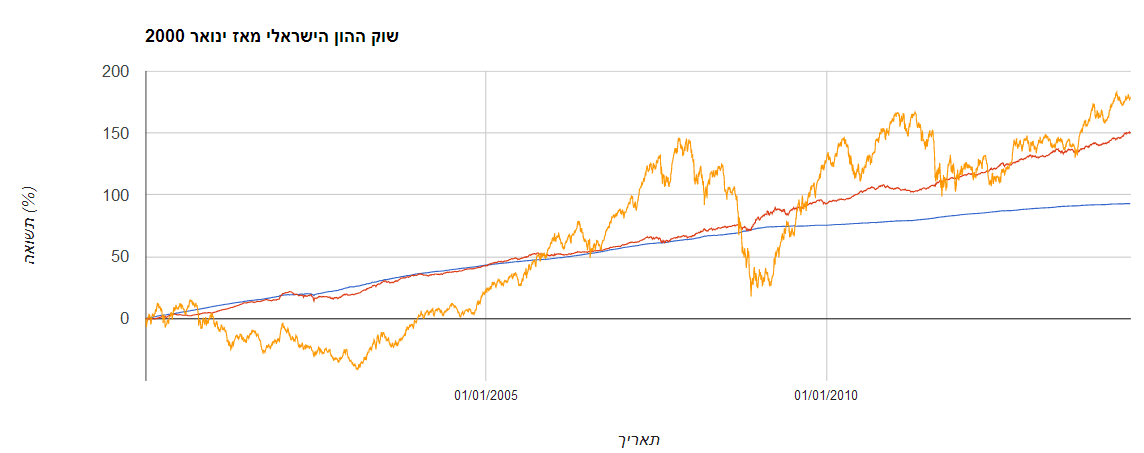

הביטו נא בגרף הבא.

הגרף משקף את ביצועי שוק ההון הישראלי ב-14 וחצי השנים האחרונות, מאז ינואר 2000. הוא חשוב מפני שהוא מאפשר לנו לקבל מושג כללי על דפוסי ההתנהגות של נכסי ההשקעה השונים.

הקו הכחול משקף את הריבית חסרת הסיכון, כפי שבאה לידי ביטוי בביצועיו של מדד המלווים קצרי המועד (מק"מ). מק"מ, כשמו כן הוא, הנו הלוואה לממשלת ישראל לטווח קצר מאוד (עד שנה). זהו אפיק ההשקעה הבטוח והסולידי ביותר, ממש כמו הריבית שהבנק שלכם משלם לכם על הכספים שסגרתם אצלו.

ואכן, ניתן לראות שהתנהגות הקו הכחול אינה שונה בהרבה ממה שהחוסך הטיפוסי מצפה לראות כשהוא סוגר את הכסף בתכנית חיסכון בנקאית: הקו חלק. הוא תמיד עולה. לפעמים הוא עולה מהר יותר מאפיקי השקעה אחרים. קשה להתעשר מזה, ותהיינה תקופות שבהן תפסידו כסף מפני שהאינפלציה תקזז את רוב התשואה, ועדיין, נומינלית, סכום ההשקעה תמיד עולה.

נעבור לקו האדום. קו זה משקף את ביצועיו של מדד אגרות החוב הממשלתיות, כלומר, הלוואות לממשלת ישראל לפרקי זמן ארוכים יותר (שנה אחת עד 30 שנה). הקו האדום תנודתי יותר, אבל גם הוא בדרך כלל במגמת עלייה – וכמעט תמיד, קצב העלייה גבוה יותר משל הקו הכחול. הסיבה לכך היא שמחירי השוק של אגרות החוב עולים ויורדים, אך הריבית הקבועה שהן משלמות ממתנת את התנודתיות הזו. ככל שאגרות החוב הן לטווח קצר יותר, כך התנהגותן תידמה יותר לקו הכחול. (*)

(*) אגב: כדאי לשוב ולהעיף מבט בקו האדום בכל פעם שאתם נתקלים בנביאי זעם שמזהירים מפני פיצוצה הממשמש ובא של "בועת האג"ח". החשש הוא מהאפשרות שהקו האדום ירד ב-5%, 7% או 10%; ירידה בשיעורים כאלה בקרן אג"חית היא נדירה מאוד, ולכן אנשים נלחצים ממנה; לעומת זאת, בקרן מנייתית היא מתרחשת בממוצע פעם בשנה, ואיש לא פוצה פה!

רואים את הקו הצהוב? זהו שוק המניות, או ליתר דיוק מדד הדגל של הבורסה המקומית – מדד ת"א 25. שימו לב לזיגזוגים החדים. כך נראה סיכון. אולי תופתעו לשמוע, אבל זו התנהגות נורמלית לחלוטין. זהו טבעו של שוק המניות – וכך הוא מתנהג. יש מקרים שבהם המשקיע מקבל פיצוי הולם עבור הסיכון (בדמות תשואה גבוהה), יש מקרים שלא. אם תמיד ניתן היה לצפות לתשואה גבוהה, לא היה סיכון, והקו הצהוב היה מתנהג בדיוק כמו הקו הכחול.

(הערה בעקבות התגובות: פרספקטיבה של 14 שנים עשויה להיות קצרה מדי. ההבדלים ברורים יותר כשבוחנים את התשואה הריאלית של אפיקי ההשקעה השונים לאורך 200 שנה).

שימו לב להתנהגותו של הקו הצהוב לאורך התקופה. בין 2000 ל-2002 – משבר הדוט קום ופיצוץ בועת ההייטק – השוק המקומי צלל מטה במשך שלוש שנים רצופות, תוך שהוא מוחק קרוב לשליש מהתשואה שהשיגו המשקיעים בשנות התשעים המאושרות. לאחר מכן, בין 2002 ל-2007, השוק זינק מעלה, והמשקיעים הכפילו את כספם. אחר כך הגיע המשבר הכלכלי העולמי ב-2008 — החמור ביותר מאז השפל הגדול – והמשקיעים עשו במכנסיים. מאז אמצע 2009 החלה מגמת התאוששות שאנחנו עדיין בעיצומה, שגם היא, במוקדם או במאוחר, תגיע לסיומה.

בראייה לאחור מפליא לחשוב מדוע אנשים לא יצאו מהבורסה בדיוק לפני משבר הדוט.קום, נכנסו מחדש עם סיומו ב-2002, חזרו לשבת על הגדר ב-2007 לאחר שהכפילו את כספם, ונכנסו מחדש בדיוק במרץ 2009?

התשובה, כמובן, היא שקל להיות חכמים בדיעבד. בזמן אמת לאף אחד אין מושג מהו כיוון השוק. בשיאו של המשבר האחרון דובר על קריסה מוחלטת של המערכת הפיננסית העולמית, שתיקח יחד איתה את שוק המניות ל-0 עגול. אף בן תמותה לא יכול היה לדעת שזהו הרגע שבו מתחיל התיקון כלפי מעלה, כשם שאף אחד לא יכול היה למכור את התיק רגע לפני הנפילה. איש אינו יכול לחזות את העתיד ולתזמן את השוק באופן עקבי. לא בעזרת ניתוח פונדמנטלי, לא בעזרת איתותים טכניים ולא בעזרת קריאה בקפה.

כעת שוו בנפשכם מה היה עולה בגורל כספו של הקורא שפנה אלי, אילו היה מיישם את תכניתו בחורף 2000 או בסתיו 2007. כיצד היה מרגיש אם כעבור שנתיים הכסף שייעד לדירה רשם הפסד (על הנייר) של 30%? כיצד אתם הייתם מתמודדים?

ככל שאופק ההשקעה קצר יותר, למשקיעים יש נטייה לחשוש יותר לגורל כספם, שבתורו נעשה תלוי יותר בתנודתיות קצרת הטווח של השוק. השילוב הקטלני בין פחד לתנודתיות הוא שגורם למשקיעים רבים כל כך למכור מתוך פאניקה במחירי הפסד. כשההפסד מתממש, הפחד מפנה את מקומו לרגש כואב ושורף לא פחות – תחושת האשם.

הנקודה היא שחשיפה למניות היא לא "ארוחת חינם". אכן, היסטורית, מניות הניבו את התשואה הגבוהה ביותר למשקיע ביחס לכל אפיק השקעה אחר, ופוטנציאל התשואה שלהן גבוה מאוד. אבל אם אתם מעוניינים בתיק השקעות מנייתי, כדי שתדעו למה לצפות. לא משנה אם תיחשפו אליהן דרך קרנות מחקות, תעודות סל, קרנות אקטיביות, קרנות גידור, מניות ערך, מניות צמיחה, מניות דיבידנד, מניות דפנסיביות, מניות אגרסיביות, מניות ביוטק או מניות גז ונפט — מניות הן עדיין מניות, והשקעה בהן חושפת את כספכם לתנודתיות גבוהה. את התנודתיות הזו ניתן להקטין באמצעות פיזור בינלאומי רחב (כפי שנעשה ב"שוקולד מריר" ובמודלים אחרים), אבל אין שום אפשרות להעלים אותה כליל.

הבורסה היא לא תרנגולת שמטילה ביצי זהב. זו זירה שמחייבת ניהול סיכונים לאורך זמן, וחשוב לא פחות, ניהול הרגשות הנלווים לסיכונים הללו. מכאן ניתן לגזור כמה כללי אצבע פרקטיים:

- אם בכוונתכם להשתמש בכסף תוך פחות מ-5 שנים – אל תחשפו אותו למניות. השוק לא חייב לכם דבר. הוא לא מכיר אתכם ולא איכפת לו מכם, מהכסף שלכם או מהדירה שתכננתם לקנות באמצעותו.

- אם אופק ההשקעה שלכם ארוך מ-5 שנים, אין שום סיבה להילחץ מירידה של 5%, 10% ואפילו 50% במהלך פרקי זמן קצרים יותר. קבלו זאת כתנודתיות טבעית של השוק, על משקל שני צעדים קדימה, צעד אחד אחורה. הירידות, בסופו של דבר, הן בלתי נמנעות – ממש כמו העליות. את ביצועי ההשקעה שלכם יש למדוד במונחים של שנים.

- אם הירידות בשוק המניות גורמות לכם לנדודי שינה, לבדוק את ביצועי תיק ההשקעות על בסיס יומי או להילחץ מכל רעש אלרמיסטי שמפורסמם ב"ביזפורטל", "גלובס" ודומיהם – סביר להניח שהחשיפה שלכם למניות גבוהה מדי ואינה הולמת את פרופיל הסיכון הפסיכולוגי שלכם. במובן זה, ירידות בשוק הן בבחינת "שכר לימוד" חשוב מאין כמותו. זכרו – קביעת היחס בין החשיפה למניות לבין חשיפה לנכסים דלי-סיכון היא ההחלטה החשובה ביותר שתקבלו כמשקיעים. ככל שהיחס הזה יתאים יותר לפרופיל הסיכון שלכם, תוכלו לנטרל את השפעת הרגש על השכל ביתר קלות.

בשורה התחתונה: דעו מדוע אתם משקיעים. אל תתנו לתשואה הגבוהה לסנוור אתכם, ואל תאפשרו להפסדים לדכא אתכם. תמיד השקיעו עם הראש, לא עם הלב.