הסולידית לפני 10 שנים כ- 15 דקות קריאה

קרנות נאמנות: מבינים איך זה עובד? - הסולידית

"אם אינך יכול להסביר את זה לילד בן 6 – אל תשקיע בזה." –אנונימי.

כן כן, צודק מר אנונימי.

אבל מה לעשות שהבלוגרית הפיננסית האהובה על כולנו לא טרחה לכתוב בשנה וחצי האחרונות פוסט המסביר, מקצה לקצה, מהן קרנות נאמנות, איך בדיוק הן פועלות וכיצד משקיעים בהן?

ובכן, להגנתה ייאמר שדיון בנושא יצריך כנראה ספר שלם, ודאי לא פוסט אחד. ועדיין – בבלוג שמהלל את קרנות הנאמנות כדרך כמעט מושלמת להיחשף לשוק ההון, זוהי תעודת עניות.

כדי לפצות על כך, לפחות באופן חלקי, הפוסט הנוכחי ינסה להציג את הנושא דרך מסמך שכל משקיע בקרנות נאמנות חייב להכיר: התשקיף.

קרנות הנאמנות מחויבות על פי חוק לפרסם תשקיף שנתי המפרט את מדיניות ההשקעה שלהן, מבנה העלויות ופרטים חיוניים נוספים. משקיע שמתעלם מהתשקיף משול למי שאינו מבין במה הוא משקיע, וזה, כידוע, Big no no.

לעולם אל תשקיעו בקרן נאמנות – או בשום מוצר פיננסי אחר – מבלי שהדפסתם, קראתם, הבנתם ותייקתם את התשקיף הנלווה. אני רצינית לחלוטין.

מטרתו העיקרית של הפוסט הזה היא ללמד את הקורא צמא הידע כיצד לקרוא תשקיף קרן נאמנות באופן עצמאי, ועל הדרך "ליישר קו" לגבי כמה מושגי יסוד הנוגעים להשקעה בקרנות נאמנות. מטרת המשנה היא לסגור באופן אלגנטי את קליניקת הוויכוחים המיותרת שנפתחה כאן בתגובה לפוסט האחרון. 😉

קרן נאמנות – תזכירי לי מה זה?

לפני שניגש לתשקיף עצמו, רענון קצר לגבי קרנות נאמנות באופן כללי.

ברמה הבסיסית ביותר, קרן נאמנות היא תיק השקעות גדול המנוהל בנאמנות עבור מספר רב של משקיעים.

מנהל הקרן מגייס כספים ממשקיעים רבים ומשקיע אותם בניירות ערך מסוגים שונים (מניות, אגרות חוב, תעודות סל, חוזים עתידיים או שילוב שלהם) בהתאם למדיניות השקעה ידועה מראש. כך הוא יוצר למעשה תיק השקעות ענקי.

כל משקיע מקבל בתמורה לכספו יחידות השתתפות בקרן, כאשר כל יחידה מייצגת בעלות יחסית על ניירות הערך הכלולים בתיק. ככלל, מחיר יחידת ההשתתפות = שווי תיק ההשקעות של הקרן חלקי מספר היחידות (פחות דמי ניהול).

כל עלייה בשווי האחזקות של הקרן (כתוצאה מעליית שווי ניירות ערך, מכירת ניירות ערך ברווח או קבלת דיבידנדים או ריבית) מביא לעליה במחיר יחידת ההשתתפות, ולהיפך.

מנקודת מבטו של המשקיע הפרטי, קרנות נאמנות הן דרך קרובה לאידיאלית להיחשף לשוק ההון. הן מאפשרות לכל אדם להשקיע בסכומים קטנים, להנות מפיזור נרחב ומנזילות גבוהה, שהיה מתקשה להשיג אילו היה משקיע בניירות ערך באופן ישיר.

איך לקרוא תשקיף של קרן נאמנות?

אחת לשנה מפרסמת כל קרן נאמנות תשקיף המפרט את ביצועיה בשנה החולפת, שינויים שחלו במטרותיה, בנכסים שבהן היא משקיעה, במבנה העלויות שלה, וכן נתונים מהותיים נוספים.

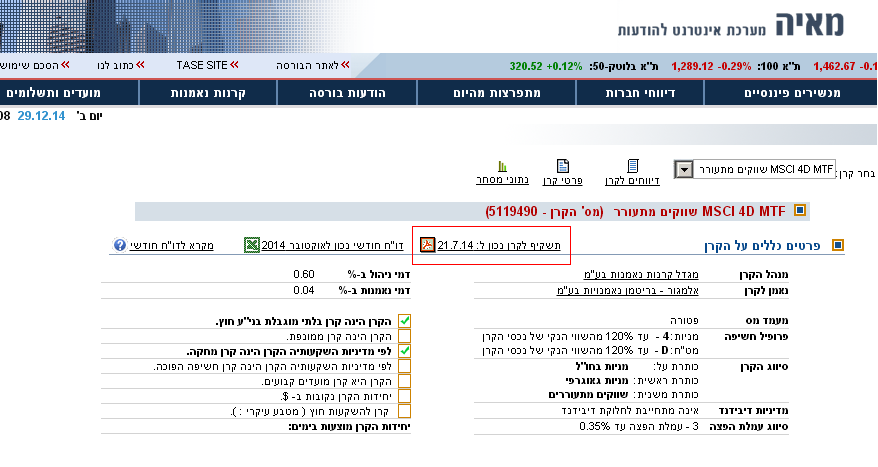

התשקיף מתפרסם באתר מאי"ה (מערכת אינטרנט להודעות) של הבורסה לניירות ערך, במדור "קרנות נאמנות". יש לבחור את הקרן המבוקשת מהמסנן, ולאחר מכן ללחוץ על "פרטי קרן".

במסך שייפתח, יש לבחור: "תשקיף לקרן לתאריך…".

כדי להגיע לתשקיף עצמו, כעת יש ללחוץ על קובץ ה-PDF הרלוונטי.

המשך הפוסט יבאר את כל אחד מסעיפי התשקיף, בהתאם לפורמט הקבוע. לשם הנוחות, ממליצה לפתוח תשקיף של קרן בה אתם כבר משקיעים, ולקרוא את הפוסט במקביל. אם אינכם משקיעים בקרנות נאמנות, אך שוקלים לעשות זאת בעתיד, תוכלו לפתוח כל תשקיף אקראי.

שם הקרן ומספר הבורסה:

פרטים מזהים של הקרן ומספר סידורי שניתן לשלוף על פיו במאגרי הבורסה, במערכות המסחר ובפורטלים הפיננסים השונים.

סוג הקרן:

הסעיף "סוג הקרן" קובע אם הקרן פתוחה או סגורה.

קרן פתוחה היא קרן שהיצע יחידותיה אינו מוגבל. קרן זו מנפיקה ופודה יחידות ישירות למשקיעים בהתאם לביקוש, וכל אחד יכול לרכוש אותן באופן פשוט דרך הבנק או בית ההשקעות שלו.

לעומת זאת, קרן סגורה היא קרן שמנפיקה יחידות באופן חד-פעמי, ולאחר מכן היצע יחידותיה מוגבל; ניתן לרכוש יחידות רק ממשקיעים אחרים בהתאם למחיר השוק.

רובן המכריע של קרנות הנאמנות בארץ, כל שכן הקרנות המחקות, נחשבות לקרנות נאמנות פתוחות.

סיווג הקרן בפרסום:

כאן יפורטו סיווגי העל וסיווגי המשנה של הקרן, עדכנית למועד התשקיף, המציינים לאיזו "משפחה" היא משתייכת.

למשל, סיווג העל של קרן נאמנות המשקיעה במניות ממדד ת"א 100 יהיה "מניות בארץ". סיווג המשנה שלה יהיה "מדדי מניות בארץ". (בקרוב אפרסם כאן פוסט העוסק את כל משפחות הקרנות השונות, מעבר לקרנות מחקות שנידונו כאן בהרחבה בעבר).

שימו לב: אם מדובר בקרן מחקה, קרן ממונפת, קרן חשיפה הפוכה, קרן שיחידותיה נקובות בדולרים, קרן שמציעה את יחידותיה לציבור במועדים קבועים וידועים מראש, או קרן הפתוחה אך ורק בפני תושבי חו"ל – הדבר יצוין מפורשות בראש התשקיף.

בנוסף, שימו לב לאזכור מדיניות חלוקת דיבידנד. בישראל, בשונה מבארה"ב, חלקן הארי (97%+) של קרנות הנאמנות אינן מחלקות ריבית או דיבידנדים למחזיקי היחידות, ובמקום זה צוברות את ההכנסה למחיר היחידה בקרן.

הגבלה בניירות ערך חוץ:

סעיף זה מפרט אם הקרן רשאית להחזיק ניירות ערך שאינם רשומים למסחר בישראל. קרנות המשקיעות בחו"ל תהיינה בלתי-מוגבלות לעניין זה והדבר יצוין בתשקיף.

מסלול מס:

זוהי נקודה קריטית — שימו לב.

ישנם שני מסלולים מרכזיים למיסוי השקעות בקרנות נאמנות: המסלול הפטור והמסלול החייב.

קרן נאמנות חייבת (סימון: (ח)), כשמה כן היא, תשלם מס רווח הון מלא בכל פעם שהיא מממשת רווחים, מוכרת ני"ע ברווח או מקבלת הכנסה שוטפת. מכאן שמחיר יחידת ההשתתפות בקרן חייבת תמיד יהיה נטו אחרי מס. משקיע פרטי שמוכר יחידות בקרן חייבת לא ישלם עליהן מס רווח הון, מכיוון שמלוא המס כבר שולם בתוך הקרן.

קרן נאמנות פטורה (סימון: (פ)) נהנית מפטור ממס רווח הון. רווחים כתוצאה מהכנסה הונית או ממכירת ני"ע ברווח יצטברו לסך נכסי הקרן מבלי שיוטל עליהם מס. מכאן שמחיר יחידת ההשתתפות בקרן יהיה ברוטו לפני מס. מכיוון שכך, משקיע פרטי שמוכר יחידות בקרן פטורה יידרש לשלם עליהן מס רווח הון מלא בשיעור 25% על כל רווח ריאלי.

חשוב: מסלול המס של הקרן קובע אם ניתן יהיה לקזז הפסדי הון כנגד רווחים. משקיע שמוכר קרן פטורה בהפסד, יוכל לקזז אותו כנגד מס רווח הון שעליו לשלם על השקעות אחרות. לעומת זאת, משקיע שמוכר קרן חייבת בהפסד לא יקבל מגן מס ולא יהיה רשאי לקזז את ההפסד כנגד השקעות אחרות!

התבלבלתם? הטבלה הבאה אמורה לעשות סדר:

| מנהל הקרן | משקיע | הפסדתי כסף. מותר לקזז כנגד רווח הון? | |

| קרן חייבת | חייב במס | פטור בעת מכירת יחידות | אסור |

| קרן פטורה | פטור | חייב במס בעת מכירת יחידות | מותר |

נכון להיום, כל הקרנות המחקות הנסחרות בארץ הן קרנות פטורות.

סוג הקרן לצורך עמלת הפצה

עמלת הפצה הנה עמלה שמשלם מנהל קרן הנאמנות לחבר הבורסה המפיץ את יחידות ההשתתפות ללקוחות – כלומר, לבנק או לבית ההשקעות שדרכו רכשתם את הקרן. החוק מבחין בין 4 סוגי קרנות לצורך זה:

- סוג 1 – קרנות נאמנות עם חשיפה למניות בשיעור מרבי של 10% וחשיפה לאג"ח ממשלת ישראל בשיעור של 85% לפחות. עמלת הפצה היא עד 0.25% לשנה

- סוג 2 – קרנות נאמנות ששיעור החשיפה שלהן למניות הוא 50% ומעלה. עמלת הפצה של

0.8%לשנה - סוג 3 – קרנות נאמנות שאינן מסוגים 1, 2 או 4: עמלת הפצה של 0.4% לשנה

- סוג 4 – קרנות נאמנות כספיות. עמלת הפצה של 0.1% לשנה.

באופן עקרוני, כמשקיעים פרטיים עמלת ההפצה פחות מעניינת אותנו, שכן היא מתייחסת לממשק שבין חבר הבורסה למנהל הקרן. הודות לתשלום הזה, משקיעים פרטיים יכולים לרכוש יחידות בקרנות כספיות ובקרנות נאמנות אקטיביות מבלי לשלם עמלות קנייה ומכירה לברוקר שלהם.

למרבה הצער, החוק קובע מפורשות כי "מפיץ לא יגבה עמלת הפצה בשל יחידות של קרן מחקה" (*).

המשמעות היא שהבנק לא מקבל תשלום ממנהל הקרן עבור הפצת יחידות ההשתתפות בקרן. ומה לדעתכם קורה במקרה כזה? נכון – התשלום מגולגל אלינו, המשקיעים הפסיביים, שצריכים לשלם עמלות קנייה ומכירה בכל פעם שאנו רוכשים קרן מחקה.

חשוב: עמלות קנייה ומכירה יכולות להצטבר למימדי ענק ולשחוק את התשואה שלכם בקצב רצחני, במיוחד אם אתם מפקידים סכום קבוע מדי חודש.

הדרך החוקית היחידה לרכוש קרנות מחקות מבלי לשלם עמלות קנייה ומכירה היא להעביר את תיק ההשקעות שלכם לבית ההשקעות שאת קרנותיו אתם מתכוונים לרכוש.

לדוגמה – אם אתם רוכשים בעיקר קרנות מחקות של אי.בי.אי, העבירו את חשבונכם לבית ההשקעות אי.בי.אי; אם אתם רוכשים בעיקר קרנות של מגדל (MTF) – העבירו את התיק למגדל; אם אתם רוכשים בעיקר קרנות של קסם (KTF) – העבירו לאקסלנס; תכלית (TTF) – למיטב דש. וכן הלאה.

זה עובד מפני שבמקרה שבו מנהל הקרן הוא גם המפיץ, אין שום הגיון שישלם לעצמו, או שיגלגל את העמלה עליכם. אדרבה, יש לו עניין שתקנו דווקא את הקרנות שלו!

(*) אגב, אם יש בקהל משפטן או פיננסיונר שידע להסביר את החריג הזה (ס' 5.(4) לתקנות השקעות משותפות בנאמנות (עמלת הפצה), התשס"ו-2006) אשמח לשמוע התייחסות. עד שלא יוכח אחרת, אין אלא להסיק שהסעיף הוא ביטוי לשתדלנות מוצלחת של תעשיית הניהול האקטיבי שכל תכליתה לפגוע באטרקטיביות של קרנות האינדקס.

שכר מנהל ונאמן הקרן

נתון זה מתייחס לדמי הניהול בקרן, וככזה זהו אחד הנתונים החשובים ביותר בתשקיף. קוראים ותיקים של הבלוג הזה ידעו כבר לדקלם מדוע חשיבותו עולה אף על נתוני התשואה שהשיגה הקרן בשנים החולפות.

שכר מנהל הקרן הוא השיעור באחוזים מסך נכסי הקרן שישולם מדי שנה למנהל הקרן — הגורם האמון על על ניהולה השוטף של הקרן בהתאם למדיניות ההשקעה, קנייה ומכירה של ניירות ערך, גיוס כספי משקיעים, יצירה ופדיון יחידות השתתפות ועוד.

שכר נאמן הקרן הוא השיעור באחוזים מסך נכסי הקרן שישולם מדי שנה לנאמן הקרן – גורם חיצוני, בדרך כלל פיננסי או משפטי, אשר מפקח על מנהל הקרן ומוודא כי הוא פועל בהתאם לחוק ולהתחייבויותיו כלפי המשקיעים.

דמי הניהול הכוללים הם שילוב של שכר מנהל הקרן ושכר נאמן הקרן. יחד, הם משפיעים באופן ישיר על תשואת הקרן.

ככל שדמי הניהול גבוהים יותר, כך ה"בור" שממנו צריך מנהל הקרן לטפס – עמוק יותר. כדי "להכות את השוק", מנהל הקרן לא רק שצריך להשיג תשואה גבוהה יותר מתשואת המדד (משימה קשה בפני עצמה, שכן אפילו מומחים לא יודעים לחזות את העתיד) – הוא גם צריך להשיג, בנוסף, תשואה גבוהה יותר מדמי הניהול שהוא גובה.

אם אתם סבורים שמנהל הקרן שלכם תותח נבואי ושיש בכוחו לעמוד במשימה הזו שנה אחר שנה – אשריכם כי זכיתם. כל השאר עשויים להסתפק בתשואת השוק הממוצעת ולהשקיע בקרן מחקה מדד בדמי ניהול 0%.

פרטי ההצעה לציבור

מעשית, סעיף זה מפרט את טווח התאריכים שבו התשקיף תקף, בדרך כלל שנה אחת מיום פרסומו. לאחר פרק זמן זה חשוב לשוב ולעיין בתשקיף החדש ולבחון אם חלו שינויים בכל אחד מהסעיפים, כשהחשובים שבהם הם דמי הניהול ומדיניות ההשקעה.

השעה הייעודה להגשת הזמנות:

סעיף זה מפרט עד איזו שעה ניתן לתת הוראות לקניית יחידות השתתפות בקרן.

שימו לב – קרנות נאמנות לא קונים ממשקיעים אחרים בזמן-אמת (בניגוד למניות או תעודות סל, שנסחרות בבורסה בשלב הרצף), אלא רוכשים ישירות דרך המפיץ, במה שמכונה "רכישה מחוץ לבורסה".

מחיר הקרן נקבע תמיד בסוף יום המסחר (כאמור, נוסחת החישוב היא שווי נכסי הקרן חלקי מספר היחידות).

קרנות שמשקיעות בשוק ההון בישראל אפשר לרכוש בימים א' עד ה' בימים 15:30. קרנות שמשקיעות בשוקי ההון בחו"ל ניתן לרכוש בימים ב' עד ה' עד השעה 15:30 בכל יום מסחר.

המטבע בו נקובות יחידות הקרן:

בדרך כלל יחידות ההשתתפות תהיינה נקובות בש"ח, וליתר דיוק, באגורות.

לדוגמה, אם צוין שמחיר הקנייה של קרן מסוימת הוא 159, זאת אומרת שכל יחידת השתתפות בקרן עולה 1.59 ש"ח. ישנן קרנות נאמנות ישראליות שנקובות בדולרים, ולפני רכישתן יש להמיר שקלים לדולרים.

מטרת הקרן:

סעיף זה מפרט מה בדיוק מנסה מנהל הקרן להשיג.

מטבע הדברים קיים שוני רב בין מטרותיהן של הקרנות השונות, אולם ההבחנה הכללית ביותר היא זו: האם מנהל הקרן שואף להשיג תשואה זהה (או דומה ככל הניתן) לזו של נכס הייחוס (לחקות את השוק), או שמא בכוונתו להשיג תשואה עודפת על פני נכס הייחוס (להכות את השוק).

הדרך להשגת המטרה – מדיניות ההשקעה של הקרן:

מדיניות ההשקעה של הקרן היא השיטה, שלהערכת מנהל הקרן תאפשר לו להשיג את מטרתו בצורה הטובה ביותר.

מדיניות ההשקעה מפרטת, בין היתר, באילו נכסים הקרן תשקיע ובאילו לא תשקיע; מהו שיעור החשיפה המזערי והמרבי לנכסים שונים; ומהו חופש התמרון שמנהל הקרן שומר לעצמו בקבלת החלטות (ע"ע "שיקול דעתו הבלעדי של מנהל הקרן").

נכס הייחוס:

זהו הבנצ'מארק, הנכס הפיננסי שכנגדו מודד מנהל הקרן את ביצועיו בסוף השנה, בין אם מטרתו לחקות או להכות.

לדוגמה, קרן אקטיבית שמשקיעה במניות ארה"ב תשווה את ביצועיה בסוף השנה למדד ה-S&P 500, מדד הדגל של השוק האמריקני. אם התשואה שהניבה הייתה גבוהה מתשואת המדד, זאת אומרת שהצליחה להכות אותו.

נכס הייחוס לא חייב להיות רק מדד מניות או אג"ח, אלא יכול גם לכלול סחורות, מטבעות ונכסים פיננסיים נוספים.

פרופיל החשיפה

תקנות "סיווג קרנות לצורך פרסום" מחייבות את קרנות הנאמנות להוסיף לשמן סימול אלפא-נומרי המציין את מדיניות החשיפה שלהן לסיכונים שונים.

כך יכול המשקיע לדעת בהרף עין מהו פרופיל הסיכון של הקרן, ועד כמה הוא הולם את פרופיל הסיכון האישי שלו.

פרופיל החשיפה מתייחס לשני סיכונים שונים:

סיכון השוק (חשיפה למניות): הסימול המספרי (0 עד 6) מבטא את השיעור המרבי מנכסי הקרן שמנהל הקרן רשאי להשקיע במניות:

| סימול | שיעור מנכסי הקרן החשופים למניות | משמעות |

| 0 | 0% | קרן אג"חית או כספית |

| 1 | עד 10% | קרן אג"ח 90-10 |

| 2 | עד 30% | קרן אג"ח 80-20 |

| 3 | עד 50% | קרן אג"ח 70-30 |

| 4 | עד 120% | קרן מנייתית |

| 5 | עד 200% | קרן ממונפת |

| 6 | יותר מ-200% | קרן ממונפת |

סיכון מט"ח: הסימול הפונטי (0 עד F) מבטא את השיעור המרבי מנכסי הקרן שמנהל הקרן רשאי לחשוף למט"ח:

| סימול | שיעור מנכסי הקרן החשופים למט"ח |

| 0 | 0% |

| A | עד 10% |

| B | עד 30% |

| C | עד 50% |

| D | עד 120% |

| E | עד 200% |

| F | יותר מ-200% |

כך, קרן שסימולה A0 לא תיצור חשיפה למניות ותהיה לה חשיפה מזערית למט"ח – כמצופה לדוגמה מקרן אג"ח סולידית או קרן כספית. קרן שסימולה 4D תהיה בדרך כלל קרן מנייתית בחו"ל עם חשיפה מלאה למט"ח. קרן שסימולה A4 תהיה קרן מנייתית מקומית, או קרן מנייתית בחו"ל המגדרת את חשיפתה למט"ח.

גורמי סיכון ייחודיים להשקעות הקרן ולאופן ניהולה:

כאן נדרש מנהל הקרן לציין אילו סיכונים ייחודיים נובעים מהדרך המסוימת שבה הוא מתכוון לפעול כדי להשיג את מטרת הקרן.

אם לדוגמה מדובר בקרן כספית שקלית, על מנהל הקרן לציין אם בכוונתו לחשוף את כספי המשקיעים לסיכון אשראי דרך השקעה באג"ח קונצרני.

כמו כן, עליו לפרט סיכונים הנובעים מאסטרטגיות מסחר שבכוונתו לאמץ, כגון השאלת ניירות ערך, השקעה בנכסים תנודתיים או בעלי סחירות נמוכה, שימוש באופציות ונגזרים, או כל שיטה אחרת שעלולה להגדיל את רמת התנודתיות של מחיר יחידת ההשתתפות בקרן.

נתוני החשיפה של הקרן לנכסי בסיס שונים – לפי תקופות

חלק זה בתשקיף מפרט שינויים שחלו בהקצאת הנכסים האסטרטגית של הקרן בשנים האחרונות, בחלוקה למניות (לרבות סחורות), מטבע חוץ ואגרות חוב. העמודה "נכסים עיקריים" כוללת פירוט אחזקותיה העיקריות של הקרן (20%+) בתקופות השונות.

במידה שלקרן הייתה חשיפה לאגרות חוב, תופיע בתשקיף טבלה המפרטת שינויים בתיק אגרות החוב של הקרן לאורך התקופות, בהתאם לסוג האג"ח (שקלי, צמוד או מט"ח), דירוג ההשקעה שלו (גבוה, בינוני או זבל), ומשך החיים הממוצע שלו (ארוך, בינוני או קצר).

התשואה בקרן, סטיית התקן של מחירי הפדיון ונתוני השוואה – לפי תקופות

טבלה זו מציגה בפשטות את התשואה שהשיגה הקרן בכל אחת מ-3 השנים האחרונות, כמו גם את סטיית התקן שלה (כמדד לתנודתיות).

בנוסף, הטבלה מאפשרת להשוות את ביצועי הקרן לתשואה שהשיגו מדד ת"א-100, מדד הריבית חסרת הסיכון (מלווה קצר מועד), ומדד המחירים לצרכן (אינפלציה).

שינויים במאפייני הקרן

כשמו כן הוא, סעיף זה מלמד על מספר השינויים שחלו בקרן מאז התשקיף הקודם, תוך התייחסות לשם הקרן, סיווגה ה"משפחתי", פרופיל החשיפה שלה ודמי הניהול. במידה שארעו שינויים, הדבר יפורט בסעיף "פירוט השינויים".

אם אין לכם חשק לעבור על התשקיף כולו מדי שנה בשנה – ודאו שאתם מסתכלים לפחות על הטבלה הזו. דעו במה אתם משקיעים!

הוצאות שנפרעו מנכסי הקרן כשיעור מהשווי הנקי הממוצע של נכסי הקרן

סעיף זה מפרט איזה שיעור מנכסי הקרן שולם כהוצאות מס (בקרנות חייבות בלבד), דמי ניהול ועמלות. ניתן להשוות את ההוצאות עד 3 שנים לאחור.

נתונים שונים

השינויים המפורטים בסעיף זה: גודל הקרן (במיליוני ש"ח), סה"כ יצירות ופדיונות (במיליוני ש"ח), מחיר הפדיון האחרון של יחידת השתתפות בקרן (באגורות), שיעור תחלופת הנכסים בקרן ורמת המינוף של הקרן.

פרטים נוספים

מעבר לפירוט רשיונותיו של מנהל הקרן לעשות שימוש במדדים פיננסיים מסוימים, המידע החשוב ביותר שמופיע בסעיף זה הוא אסמכתאות של הדו"חות הכספיים האחרונות של הקרן, שאותם ניתן לשלוף באתר ההפצה של הרשות לניירות הערך (מגנא).

הדו"חות הכספיים נערכים על-ידי רואי חשבון חיצוניים, ותפקידם לשקף את מצבה הכספי של הקרן: מאזן רווח והפסד, הכנסות מול הוצאות, גיוסים מול פדיונות ועוד.

סיכום

כשאתם משקיעים בקרנות נאמנות, אתם נותנים לכסף שלכם לעבוד קשה. אם שרדתם עד כאן, אתם אמורים להבין היטב באילו תנאים הוא עושה זאת.

האתגר הבא הוא להסביר הכל לילד בן 6. 🙂