הסולידית לפני 9 שנים כ- 4 דקות קריאה

שוקולד מריר - ביצועי התיק בתום הרבעון הרביעי (2015) - הסולידית

נותר לי חוב קטן מהשנה הקודמת, והוא סיכום ביצועיו השנתיים של "שוקולד מריר", הלא הוא תיק הבית של הבלוג.

בהיותו תיק מניות גלובאלי, ביצועיו של שוקולד מריר משקפים את רוב הסיפור של שנת 2015 וקללותיה.

אחרי שלוש שנים של עליות רצופות בשווקי המניות בעולם, בד בבד עם מדיניות מוניטרית מקלה בהיקף חסר-תקדים, השווקים קרטעו השנה, כאשר השווקים המתעוררים הגדולים – סין וברזיל – חוו את החולשה הגדולה ביותר. כל אלה התווספו להתרסקות שוק הסחורות והמט"ח. בסיכומו של דבר, מדד ה-S&P 500 האמריקני סיים את השנה עם תשואה של 1.2% בלבד (כולל דיבידנדים).

אז מה קרה עם התיק?

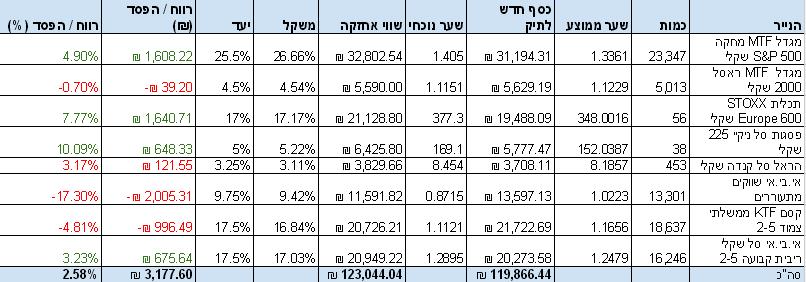

ובכן, אחרי רבעון שלישי קטסטרופלי, שוקולד מריר השתקם מעט ורשם תשואה רבעונית של 2.53%.

בסך הכל, במונחים כספיים נטו, רשמנו רווח צנוע של 2,532.38 ש"ח שצמח מהזרמה של 119,425.44 ש"ח.

(מחירי ניירות הערך עדכניים ל-31 בדצמבר 2015).

עכשיו, אפשר להתווכח אם 2016 תהיה טובה יותר או גרועה יותר.

לצורך העניין, בזמן שאני כותבת את הפוסט הזה, הבורסה בארה"ב יורד ב-2%, ועודד שחר מערוץ 1 כמעט נחנק מפאניקה לאור האפשרות ש-"2008 בפתח". כספי המיסים שלכם מפיקים פורנוגרפיה פיננסית איכותית מאין כמותה, למקרה שתהיתם.

שוק המניות קורס מעת לעת. השוק הוא מערכת מורכבת, שנשלטת על ידי מוחות-לטאה אמוציונליים של עשרות מיליוני משקיעים מפוחדים ברחבי העולם. תנודות חריפות בשוק המניות הן תוצר טבעי של המערכת הזו, שנוטה להתלהב ולהיבהל ביתר קלות. תתחילו להתרגל לעניין. לא לחינם מניות מוגדרות כנכס "עתיר סיכון".

התשובה הקצרה היא שאין לדעת מה צפוי ל"שוקולד מריר" בשנה הקרובה, וזה גם לא מאוד חשוב.

כזכור, התיק הזה נבנה לתקופה של עשרות שנים. במהלך עשרות השנים הללו, כל משקיע צריך להיערך לתקופות של נפילות – ואפילו נפילות ארוכות וממושכות. בחינת הביצועים שלו מפרספקטיבה שנתית, כל שכן רבעונית, רק מכניסה "רעש" מיותר.

זו הסיבה שבשנת 2016, אני חושבת שאחסוך מעצמי את הפוסטים הרבעוניים, ובמקום זה אחשוב על פתרון אלגנטי יותר להצגת ביצועי התיק.

עוד דבר שכדאי להזכיר הוא שפילוסופיה מסוג "חסוך, קנה, החזק, אזן", שנמצאת ביסודם של תיקי השקעות כמו "שוקולד מריר", מרגישה נפלא כשהשווקים עולים שלוש שנים ברציפות. כדי שהפילוסופיה הזו תעבוד כאסטרטגיית השקעה לטווח ארוך, צריך לדבוק בה גם – ובעיקר – כשנראה שהשמים נופלים.

במילים אחרות — המשיכו לחסוך, להשקיע ולהחזיק כשהשוק צולל.

חשקו שיניים בזמן שהשוק נוגס נגיסה כואבת בעשרות אלפי שקלים מהתיק שלכם. הבורסות עולות? מצוין – יותר רווחי הון. הבורסות יורדות? יופי: הכסף שאנחנו מזרימים לשוק קונה יותר סחורה במחיר נמוך, מה שמגדיל את תוחלת הרווח.

כדי לעשות כסף בבורסה, לא מספיק לרכוב על גלי השוק העולה. צריך להימנע מלעשות שטויות בשוק היורד.

לכן, עשו כמנהג מלחיו האמיצים של אודיסאוס, אטמו אוזניכם בדונג והמשיכו לחתור נגד הגלים.

קניות לרבעון הבא:

סנופי – 800 יח' תמורת 1,123.70 ש"ח

ראסל – 356 יח' תמורת 396.99 ש"ח

סטוקס – 4 יח' תמורת 1488.69 ש"ח

יפן – 1 יח' תמורת 169.1 ש"ח

קנדה – 58 יח' תמורת 494.27 ש"ח

שווקים מתעוררים – 1583 יח' תמורת 1,379.97 ש"ח

ממשלתי צמוד – 2299 יח' תמורת 2556.5 ש"ח

ממשלתי שקלי – 1810 יח' תמורת 2333.49 ש"ח

נ.ב: לאלו מכם שמעוניינים לבנות תיק מבוסס שוקולד מריר, אבל בלי מוצרים סינתטיים ישראליים, אנא קראו את הפוסט הזה: שוקולד מריר בשבעה טעמים. הוא מסכם חלק גדול מהתובנות שעלו בבלוג ובפורום באשר לדרכים שונות לבניית תיק השקעות פסיבי, פשוט, זול ומאוזן.

נ.נ.ב: לפני סיום, לסקרנים, מבט לביצועיו השנתיים של מודל ההשקעה של הארי בראון, לפיו אני משקיעה באופן אישי (המחירים עדכניים ל-31 בדצמבר 2015):

קניות לרבעון הבא:

מניות – 1,402 יח' תמורת 2,041.58 ש"ח

אג"ח – 1,138 ערך נקוב תמורת 1,654.28 ש"ח

זהב – 380 יח' תמורת 3,915.82 ש"ח

מק"מ – 2,079 יח' תמורת 2,348.32 ש"ח

נ.נ.ב: שוקולד מריר הוא תיק השקעות לדוגמה. הוא לא קיים במציאות. אל תחקו אותו באופן עיוור ואל תעשו דבר מבלי להיוועץ באיש מקצוע. כמו תמיד, אני מפנה אתכם לדיסקליימר שלי.