הסולידית לפני 9 שנים כ- 12 דקות קריאה

פוסט אורח: השקעה בבורסה לישראלים בעלי אזרחות אמריקאית - הסולידית

זהו פוסט אורח מאת גולש הפורום יעקב (FIYaacov), משקיע ישראלי-אמריקאי, שהסכים לחלוק כמה מתובנותיו על מצבם הייחודי של ישראלים בעלי אזרחות אמריקאית המעוניינים להשקיע בבורסה.

פעם חברים קינאו בי על היותי אזרח אמריקאי. כניסה חופשית לארה"ב , תור קצר במכס, ובאופן כללי תווית של "אמריקאי" – כל אלה היו מושא לקנאה.

היום אני כבר לא בטוח שאזרחות אמריקאית היא הדבר הכי טוב שקיים. עובדה, המוני אנשים ברחבי העולם מוותרים מרצונם על האזרחות הזו.

למה, אתם שואלים?

ובכן, התשובה קשורה בראש ובראשונה במערך המיסוי של הדוד סאם.

בעולם נהוגים שני מסלולי מיסוי עיקריים:

א. מיסוי טריטוריאלי – המדינה ממסה את ההכנסות שמופקות בשטחה (משכורות, משאבי טבע, דיבידנדים של חברות מקומיות)

ב. מיסוי פרסונלי – המדינה מטילה מס בהתאם למאפייניו האישיים של הנישום. מסלול זה נחלק לשניים:

- מיסוי מבוסס תושבות – שיטה זו נהוגה בישראל: כל תושב ישראלי (ללא קשר לאזרחותו) חייב לשלם מס לממשלת ישראל על כל ההכנסות שהוא מפיק, לא משנה היכן הופקו בעולם.

- מיסוי פרסונלי מבוסס אזרחות – בשיטה זו, אזרחים של מדינה מסוימת מחויבים לדווח על הכנסתם העולמית ולשלם מיסים לפי חוקי המדינה.

אם אתם לא אזרחים אמריקאיים או אריתראיים, אני מציע שתפסיקו לקרוא כאן, משום שההמשך פשוט לא יעניין אתכם.

כן כן, קראתם נכון: ישנן שתי מדינות בעולם שהמיסוי בהן מבוסס אזרחות, ואלו הן ארה"ב ואריתריאה מיודעתנו. בפעם הבאה שתראו עובד אריתראי, שאלו אותו אם הוא מעביר מיסים מההכנסה שלו בישראל חזרה לממשלתו הרודנית.

אבל רגע, אני משלם מיסים למדינת ישראל, למה אני צריך לדווח ולשלם לממשלה האמריקאית על הכנסה שקיבלתי בישראל?

התשובה, בקיצור נמרץ, היא "ככה". אלו הם החוקים בארה"ב, ולממשלה יש את הסמכות והכוח לאכוף אותם.

לאחרונה, ממשלת ארה"ב נקטה באיומים בסנקציות כלכליות חריפות כדי לכפות על ממשלות ובנקים ברחבי העולם לחתום על הסכם שיתוף מידע (FATCA), לפיו הממשלות ו/או הבנקים ידווח על הנכסים שלכם לרשות המיסים האמריקנית (IRS).

יוער בהקשר זה שכל אזרח אמריקאי מחוייב בדיווח שנתי של יתרת החשבונות שלו (מעין הצהרת הון) בנוסף לדיווח על ההכנסות.

אז מה אפשר לעשות?

בהנחה שאינכם מעוניינם לעבור על חוקי ארה"ב ולהסתכן בקנסות דרקוניים, לרשותכם עומדות שתי אופציות עיקריות:

- לוותר על האזרחות האמריקאית (ולשלם עמלת פתיחת תיק של $2400 על התענוג). מהלך זה טעון בדיקה שמילאתם כיאות את דו"חות המס ב-5 השנים האחרונות.

- לדווח מדי שנה על כל הכנסותיכם, בין אם באופן פרטי או תוך הסתייעות ברואה חשבון

כמי שמאמין בהישענות עצמית ובאחריות אישית, החלטתי לנבור בתוככי חוקי המס האמריקאים כדי לראות איך ועל מה לדווח. בשנים האחרונות אני ממלא בעצמי את הטפסים המסובכים. הדבר חוסך לי תשלומים נכבדים לרואי-חשבון, אבל לא פחות חשוב מכך, כמשקיע, פיתחתי מודעות להשקעות בעייתיות שעדיף להימנע מהן משיקולי מיסוי.

בנוסף, צריך להבין שהחובה שמטיל ה-IRS היא בעיקר על דיווח, וכפי שאסביר בהמשך, אין הרבה סיכוי לשלם מס פיזית, מלבד בשנים ספציפיות.

אז איך עובד המיסוי בארה"ב?

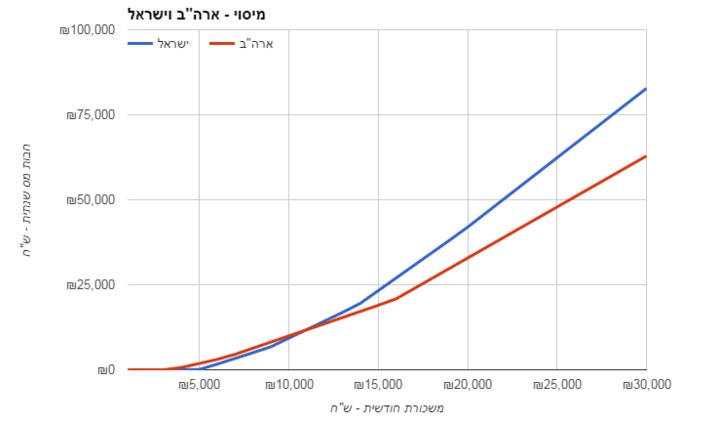

מדרגות המס בארה"ב עדיפות על מדרגות המס בישראל. הגרף הבא מציג את חבות המס השנתית (ב-ש"ח) בישראל (כחול) וארה"ב (אדום) לפי הכנסה חודשית (בשקלים) של רווק ללא ילדים. ניתן לראות שהחל מרמת הכנסה חודשית של 11,000 ש"ח, בישראל משלמים יותר מס מאשר בארה"ב.

ומה בדבר רווחי הון?

מערכת המס האמריקאית מכוונת את האזרח לאפיק השקעה אחד ויחיד – שוק ההון — וזאת באמצעות מתן הטבות מס.

למעשה, ממשלת ארה"ב מעודדת השקעה פסיבית שלא מצריכה התעסקות מרובה מדי, ובכך מתגמלת אנשים שמתעדפים פנאי על עבודה.

כך, בעוד שרוב ההכנסות (מעבודה, מעסק, מפקדונות ומשכירות) ממוסות לפי מדרגות המס הרגילות, הרי שרווחי-הון ודיבידנדים ממניות שהוחזקו לטווח ארוך (מעל שנה) ממוסים בשיעור נמוך ממדרגות ההכנסה רגילה.

כמה נמוך? ובכן: מי שנמצא בשתי המדרגות הנמוכות ביותר ישלם מס רווח הון בשיעור 0% על רווחי-הון ארוכי טווח (בשאר המדרגות מס רווח-הון הוא 15% ו-20%).

זאת אומרת שזוג נשוי ללא ילדים יכול לממש רווחי הון ארוכי טווח עד לסכום של $95,900 (רווק – $47,950) ללא מס, ובלבד שלא עבדו באותה שנה.

יש כאן עידוד של האזרחים להשקיע את כספם בשוק ההון ולהשאירו מושקע לטווח ארוך (והסולידית מעירה: בשונה מהמצב אצלנו…). להבדיל, רווחי-הון ודיבידנדים קצרי-טווח (מתחת לשנה) ממוסים בהתאם למדרגות המס הרגילות.

0% מס רווח-הון? אז למה אנשים מוותרים על האזרחות האמריקאית שלהם?

אז ככה, מאחר שרוב המדינות בעולם מטילות מס על בסיס תושבות, ואילו ארה"ב ממסה על בסיס אזרחות, נוצר מצב שתושב ישראלי בעל אזרחות אמריקאית יידרש לכאורה לשלם מיסים לשתי המדינות.

ישנה אמנה למניעת כפל מס בין ישראל לארה"ב שנועדה להסדיר את העניין. בקיצור נמרץ, האמנה קובעת שכל מדינה תמסה את ההכנסות שהופקו בשטחה, כאשר התושב/אזרח יקזז את המס ששילם במדינה האחת כנגד המס שהוא חייב במדינה השנייה.

נניח שמכרתי מניה בישראל ברווח של 100 ש"ח. שילמתי 25 ש"ח יותר מדי על מסים בישראל (ותודה לביבי, טרכטנברג ולמחאה החברתית).

נניח עוד שאני נמצא במדרגת רווחי הון של 15% בארה"ב, וששער הדולר הוא 4 שקלים. זאת אומרת שעל רווח של 25$ אהיה "חייב" לדוד סם מס בסכום של $3.75. אולם מאחר שכבר שילמתי לממשלת ישראל מס בסך $6.25, אינני חייב דבר לארה"ב.

חשוב להדגיש שה-IRS מבחין בין הכנסה אקטיבית להכנסה פסיבית. זאת אומרת שלא ניתן לקזז מס ששולם על הכנסה מעבודה כנגד מס רווח הון.

מכיוון ששיעור המס בישראל גבוה בהרבה מבארה"ב, ניתן לומר באופן כללי שרוב המוחלט של השנים לא תהיו חייבים דבר לארה"ב — בהנחה שמרכז החיים שלכם בישראל. הסיבה לכך היא שכישראלים, תשלמו את שיעור המס הגבוה מבין שתי המדינות.

איפה העניינים בכל זאת עשויים להסתבך?

ראשית, ישנן השקעות שפטורות ממס בישראל ולא פטורות בארה"ב: דמי שכירות מדירה (עד 5,070 ש"ח), קרן השתלמות וכיוצא באלה. כאן, ממשלת ארה"ב תוכל להטיל מס מבלי שתוכלו לקזזו.

שנית, יש לזכור שבישראל הבסיס לחישוב המס הוא שקלי, בעוד שבארה"ב הוא דולרי. כך עלול להיווצר מצב שבו הפסד הון בישראל ייחשב לרווח הון בארה"ב, ולהפך. זה מחייב את המשקיע הישראלי-אמריקאי להיות מודע לשער החליפין בימי קניית ומכירת ניירות הערך, ולקחת אותם בחשבון בתכנוניו.

כדי להבין את המשמעות, נניח שב-2006 קניתי מניות בשווי 50,000 ש"ח. שער הדולר היציג ליום הקנייה עמד על 4 ש"ח (היפותטית) ולכן מבחינת ארה"ב בסיס הקנייה שלי הוא $12,500.

נניח שכעבור מספר שנים השווי השקלי של המניות הוא 40,000 ש"ח, והחלטתי למכור את כל התיק. שער הדולר ביום המכירה עמד על 3 ש"ח (היפותטית). זאת אומרת שאף שהפסדתי במונחים שקליים, מבחינת ממשלת ארה"ב, מכרתי מניות בשווי 40,000 ש"ח / 3.00 = $13,333, כלומר רשמתי רווח דולרי של $833=$12,500-$13,333 שעשוי להיות חייב במס בשיעור של עד 20% (תלוי בגובה הכנסותי באותה שנה ובמדרגת המס בה אהיה).

(האמת היא שזה לא כל כך נורא, כי ממשלת ארה"ב מאפשרת לקזז הפסד של $3,000 הראשונים כנגד הכנסה חייבת באותה שנה, ואם ההפסד גבוה יותר ניתן להעבירו לשנים הבאות. בישראל, לעומת זאת, ניתן לקזז הפסדי הון רק מול רווחי הון ואת היתרה להעביר לשנים הבאות).

אזרחות אמריקאית כתעודת ביטוח

אני רואה את האזרחות האמריקאית כמעין תעודת ביטוח יקרה עם פרמיה משתנה למקרה של חוסר יציבות במזרח התיכון.

לא פטריוטי? אולי. אבל אי-אפשר לדעת מה יוליד יום.

הסיבה שאני מחשיב את תעודת הביטוח כיקרה היא מפני שאף שברוב השנים אין חבות מס, דרוש זמן רב כדי למלא את הטפסים שיבטיחו חבות מס אפסית, ומי שלא מוכן להשקיע את הזמן יצטרך לשלם בסביבות 300$ בשנה לרואה חשבון — וזה במקרים הבנאליים של הכנסה מעבודה בלבד. על כל תוספת דוח להכנסות משוק ההון, הכנסה מעסק, יתרות שנתיות וכו' — צפו לשלם יותר.

מבחינת השקעות במניות, ובהנחה שמס רווח הון בישראל לא ירד בקרוב, סביר להניח שברוב המקרים נשלם בכל מקרה מס בשיעור של 25%, שהוא הגבוה מבין ישראל וארה"ב.

מה שכן, אם כבר יש לכם אזרחות אמריקאית, מומלץ להשקיע באמצעות ברוקר אמריקאי. כך לא תיחשפו לסיכון במס ירושה שיש לשאר הישראליים, ותהנו מעמלות נמוכות ומבעלות ישירה על ניירות הערך הרשומים על שמכם.

אופציה שכדאי לשקול היא לעבור לארה"ב לצורך עבודה או פרישה. נצלו את אזרחותכם! אם תבחרו באפשרות הזו, חשוב להגדיר בביטוח לאומי ניתוק תושבות מישראל. כך תהיו "רק" תחת חוקי המס האמריקאיים, שכזכור ממסים אנשים ללא קשר למיקומם על פני הגלובוס.

כאמור, מכיוון שפרשתם הכנסתכם תהיה נמוכה ותוכלו למכור את ניירות הערך שלכם ב-0% מס.

בנוסף, אם תהיו מנותקי תושבות ישראלית במשך 6 שנים תוכלו לחזור לישראל כתושבים חוזרים, ולקבל פטור של 10 שנים על מסים מהכנסות מחוץ לישראל (למשל, הברוקר האמריקאי). מי שלא מתכנן לעזוב את ישראל, פשוט צריך לבצע את החישובים והתכנונים לפי 25%~ מס.

היזהרו ממוצרי השקעה לא אמריקאים!

אם יש משהו אחד שתיקחו מהפוסט הזה, זה הדבר הבא: בשום פנים ואופן, גם אם מבטיחים לכם הבטחה חוזית לתשואה של 100% בשנה, אל תשקיעו בקרנות נאמנות או ETF שלא הופקו בארה"ב.

כולם לחזור אחרי: "לא אקנה קרנות נאמנות לא אמריקאיות".

הסיבה שאסור לקנות את זה בשום פנים ואופן הוא שזה נופל תחת החוקים הדרקוניים של ה-PFIC – ראשי תיבות של Passive Foreign Investment Company.

כל חברה שהרווח שלה הוא פסיבי או שהנכסים המוחזקים בה מייצרים הכנסה פסיבית נופלת תחת הגדרה זו.

ממשלת ארה"ב החליטה שמכיוון שחוקי המס שלה מחייבים חלוקה של דיבידנדים (ולא צבירה שלהם, בניגוד לשאר העולם), אז צריך "לקנוס" אנשים על השקעה בקרנות לא אמריקאיות. ה"קנס" בא בדמות של חלוקת הרווח באופן שווה על כל השנים של החזקת הקרן, מיסוי במדרגה הגבוהה ביותר לכל שנה (35% עד 2012, 39.6% החל מ-2013), וריבית על המס שכביכול היה צריך לשלם באותה שנה.

לא צריך להיות מתמטיקאי דגול כדי לראות שמי שפעל לפי "קנה והחזק" והחזיק שנים רבות קרן נאמנות זרה (לא אמריקאית), המס והריבית עלולים למחוק את כל הרווח ואפילו לנגוס בקרן עצמה.

כדי להמחיש לכם כמה דרקוני החוק הזה הנה נתונים על קרן נאמנות שמכרתי שנה שעברה: חבות המס שלי הייתה $39 ועוד $3.57 ריבית פיגורים, בעוד שזיכוי המס שלי מישראל עמד על $13.98 על רווח של $132.85 – כלומר שילמתי משהו כמו 32% מס על הרווח במצטבר לשתי המדינות.

רגע! ומה עם קרן ההשתלמות שלי?

כן כן… ארה"ב ממסה הכל.

גם מה שמדינה אחרת נתנה פטור ממס עליו. ולא, לממשלת ישראל אין סמכות לפטור אותך ממס בארה"ב.

אלא שמכיוון שמדרגות המס בישראל גבוהות מבארה"ב, כל שנה יש זיכוי מס עודף מהמסים ששילמתי בישראל לעומת ארה"ב.

נניח ששילמתי 42,000 ש"ח מס לישראל על הכנסתי כשכיר. יחס ההמרה הממוצע ל-2015 עמדה על 4.052 (לינק לשערים הממוצעים משנים קודמות). כלומר שילמתי $10,365 מבחינת ארה"ב.

בארה"ב בגלל שהמדרגות יותר נמוכות, ובגלל שיש חישוב מס מטיב לנשואים, יוצא שאני חייב רק $7,000 על אותה הכנסה. יוצא שאני בעודף של $3,365 של זיכוי מס.

על פי החוקים אני יכול להעביר את הזיכוי הזה עד 10 שנים קדימה ולהשתמש בו לפי הצורך. השנה בה פודים את קרן ההשתלמות היא שנה שעלולה להיווצר בה חבות מס עודפת לארה"ב, ולכן הדבר הזה דורש תכנון ואולי משיכת הכספים מהקרן באופן שיאפשר לנצל את הזיכוי.

שימו לב, שקרן השתלמות והפנסיה הם נושאים מאוד סבוכים שאין עליהם הסכמה גורפת מבחינת רואי-חשבון או מידע חד-ערכי מה-IRS.

התחתנתי עם ישראלי/ישראלית שאינם בעלי אזרחות אמריקאית, האם זה עוזר לי?

למי שהתחתן עם ישראלי/ישראלית ללא אזרחות אמרקאית יש כמה אופציות

אפשרות אחת היא להגדיר את בן-הזוג כאמריקאי לצרכי מס. מותר להחליט זאת פעם אחת בחיים ולבטל פעם אחת בחיים, כך שצריך לראות האם ומתי זה משתלם. חישוב המס הוא מטיב בדרך זו, אך יש לזכור שיש צורך לדווח על כל ההכנסות של שני בני הזוג.

אפשרות שניה היא לדווח בנפרד רק על ההכנסה שלך, ועל חצי מהכנסה משותפת (ריבית, דיבידנדים בחשבונות משותפים). מצב זה מאפשר להעביר נכסים על שם בן הזוג שאינו אמריקאי. שימו לב שהמיסוי הישראלי עדיין יחול על אותו בן הזוג: זה רק יפשט את הדיווחים ל-IRS. כמו כן, ניתן להעביר במתנה עד $147,000 בשנה לבן הזוג הישראלי ללא מס.

אפשרות שלישית – ברגע שישנם ילדים ,עוברים לחישוב מס שהוא מטיב יחסית לעומת דיווח כיחיד, אך פחות טוב מדיווח כזוג. זה נקרא Head of Household (ראש משפחה).

הבחירה בשלוש האפשרויות תלויה בהכנסות של שני בני-הזוג וכן במיסים שהם משלמים (לרוב אשה תשלם פחות מסים מגבר בישראל). לצורך פשטות, עדיף לדווח לבד, אך יש כל מיני החזרי מס שניתן למקסם בהגשה כזוג (ועל כך אולי בפוסט נוסף).

בשורה התחתונה

משקיע ישראלי בעל אזרחות אמריקאית, שמחזיק מניות לטווח ארוך, ויוצר מגן מס בהפסדים, לא אמור לשלם מס רב יותר ממשקיע ישראלי רגיל.

לצד זאת, הדבר דורש תכנון. במקרה הגרוע ביותר אפשר לעבור להתגורר מספר שנים בארה"ב, לנתק תושבות ישראלית, ולהקטין את תשלום המס. לילדים זו בטוח תהיה חוויה.

שימו לב, שאני לא שוקל ויתור על האזרחות למרות הסיבוך. יש לי משפחה שם, וזה לא עומד על הפרק. מקווה שעל קצה המזלג, הצלחתי להעלות את המודעות למשמעות המס לאמריקאיים תושבי ישראל, ולתת טעימה לגבי המשמעויות מבחינת שוק ההון. .

הבהרה: הכותב איננו איש מקצוע, עורך דין, יועץ מס או רואה חשבון. אין להסתמך על דבריו, או בכלל, על פוסטים אקראיים באינטרנט, מבלי להיוועץ עם בעל מקצוע מוסמך.