הסולידית לפני 9 שנים כ- 6 דקות קריאה

שוקולד מריר - ביצועי התיק בתום הרבעון הראשון (2016) - הסולידית

בסוף כל רבעון, בנוהל, אני נוהגת לעדכן את ביצועיו של "שוקולד מריר", הלא הוא תיק ההשקעות הפסיבי של הסולידית.

המטרה בפוסטים הללו היא לעבור מהתאוריה לפרקטיקה — שלב שלמיטב התרשמותי האנקדוטלית משקיעים מתחילים רבים נתקעים בו – ולהמחיש כיצד ניתן להרכיב תיק השקעות זול, מאוזן, מפוזר ומגוון כהלכה, שעולה בקנה אחד עם פילוסופיית ההשקעה שנדונה כאן, תוך שימוש במוצרי ההשקעה הזמינים בשוק ההון הישראלי.

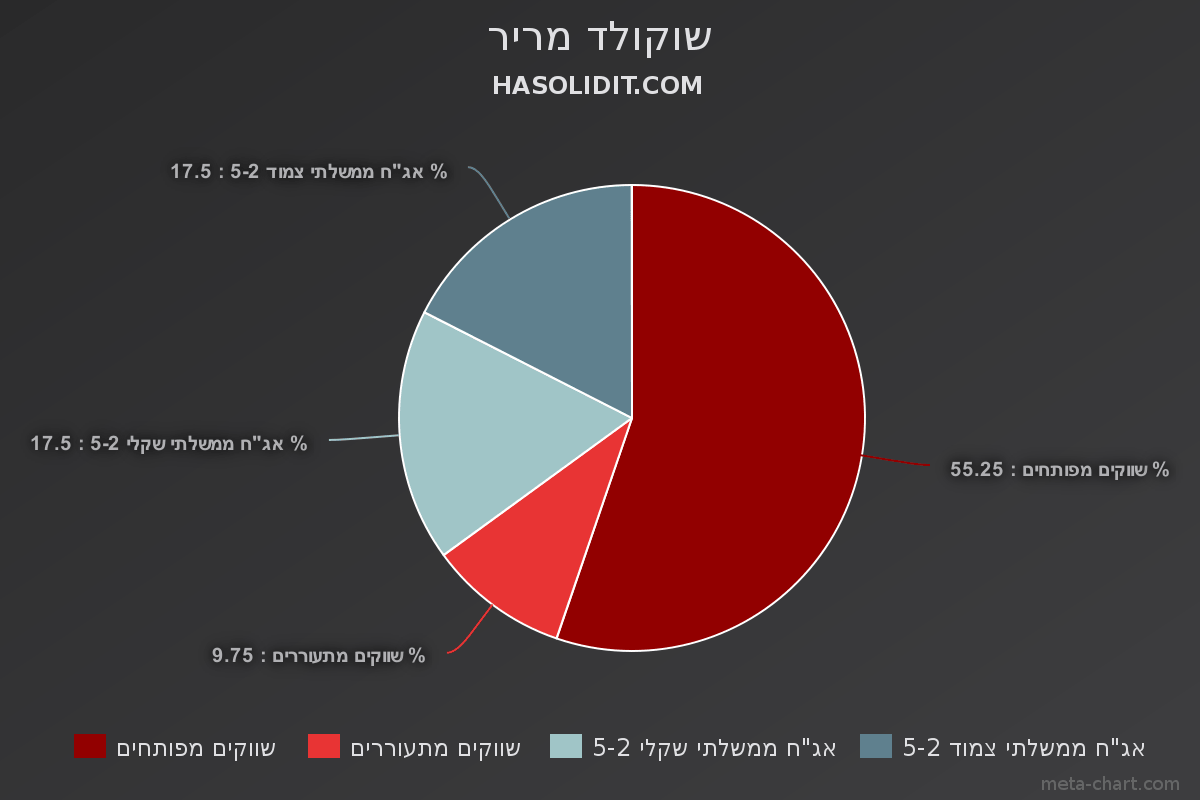

כזכור, שוקולד מריר הוא תיק השקעות לדוגמה, שבסטנדרטים ישראלים ייחשב אגרסיבי למדי.

65% מנכסי התיק חשופים למדדי מניות ברחבי העולם. זהו "מנוע הצמיחה" של התיק, או באנלוגיה לעולם השוקולד – אלו הם "מוצקי הקקאו".

יתר נכסי התיק — בהיקף של 35% — מושקעים באגרות חוב ממשלתיות "סולידיות" (במשמעות המסורתית של המילה) עם משך חיים ממוצע קצר. פלח זה הוא ה"חלב", שממתן את המרירות (=התנודתיות 😉 ) של הפלח המנייתי.

ככל שהיכולת (הפיננסית), הצורך (הפיננסי) והנכונות (הפסיכולוגית) שלנו לקחת סיכון גדולים יותר, כך ניטה לשנות את התמהיל ולהגדיל את החשיפה לנכסים עתירי סיכון כמו מניות.

מנגד, אם היכולת הפיננסית שלנו לא מאפשרת לנו להשקיע באופן אגרסיבי; אם אין לנו כל צורך בתיק שיניב תשואה גבוהה; או אם אנחנו פשוט סולדים מסיכון ולא מסוגלים להתמודד עם התנודתיות האינהרנטית למניות — הרי שהפלח דל-הסיכון צריך להיות גדול בהרבה מ-35%.

כידוע, אין לי מושג מי אתם, מה המטרות שלכם ומהו פרופיל הסיכון שלכם, ומכאן ש"שוקולד מריר", כשלעצמו, אינו בבחינת "ראה וקדש". האמור בפוסטים הללו (או בכל פוסט אחר באתר) הוא למטרות חינוכיות והמחשה בלבד, אינו מהווה ואינו יכול להוות משום ייעוץ השקעות המותאם אישית לצרכים שלכם.

אז מה עשה התיק ברבעון האחרון?

ובכן, למרות שהשווקים עדיין סוערים, התיק ממשיך את הטיפוס האיטי מאז הקטסטרופה של הרבעון השלישי של 2015, ובסך הכל רשם תשואה רבעונית של 0.84%. די מרשים, בהתחשב בעובדה שהרבעון הזה הוגדר כגרוע ביותר מבחינתם של המשקיעים האקטיביים מזה זמן רב.

ההתאוששות היחסית בשווקים המתעוררים במהלך הרבעון הזה הייתה המרכיב העיקרי בעניין, הגם שאנחנו עדיין בטריטוריה שלילית.

התשואה הכוללת שרשם התיק מאז הגיח לאוויר העולם היא 3.42%. כזכור, מאחר שהרעיון כאן הוא להשקיע לטווח ארוך מאוד (עשרות שנים), ביצועי התיק בפרק זמן של חודש, רבעון ואפילו שנה-שנתיים הם במידה רבה חסרי רלוונטיות.

ועכשיו, גבירותי ורבותי, שינוי מתודי.

מאחר שהרעיון בפוסטים הללו הוא לעשות את הדברים פשוטים ככל שאפשר, אני הולכת לבצע שינוי בהרכב מוצרי ההשקעה בתיק (אך לא במבנה שלו).

שוק ההון הישראלי מתפתח כל הזמן, ומתברך במוצרי השקעה חדשים שמקלים במידה רבה על חייו של המשקיע הפסיבי. כששוקולד מריר הורכב אי שם ב-2014, היצע הקרנות המחקות היה דל למדי, מה שחייב אותי לשני דברים: האחד, פיצול שוק המניות העולמי לשווקי המשנה שמרכיבים אותו (ארה"ב, אירופה, יפן), לפי גישת Slice and Dice, והשני — שימוש נרחב במוצר המדדי הפחות מוצלח מבין השניים – תעודות הסל.

יש הטוענים שגישת Slice and Dice מניבה תועלת בדמות "פרמיית האיזון". כלומר, כשאני מחלקת את התיק להרבה מאוד מרכיבי משנה, יש לי הזדמנות בכל פעם שאני מזרימה כסף חדש לקנות יותר חתיכות מהנכס שירד בערכו, ופחות חתיכות מהנכס שעלה בערכו. החיסרון הוא שפיצול כזה כרוך בסרבול יחסי, ובמשתמע בביצוע פעולות רבות יותר בכל פעם, מה שגורר עמלות רבות יותר ומקטין את התשואה.

בשעה טובה ומבורכת, בית ההשקעות מגדל השיק לפני מספר חודשים קרן מחקה חדשה העוקבת אחר מדד MSCI World (קישור לתשקיף באתר מאי"ה. לא מחזיקה. לא ממליצה).

MSCI World נחשב במידה רבה לבנצ'מארק (מדד הייחוס) של שוק המניות העולמי. המדד עוקב אחר ביצועיהן של 1,649 חברות בעלות שווי שוק גדול ובינוני ב-23 מדינות מפותחות ברחבי העולם, לרבות מדינות שעד כה לא נכללו ב"שוקולד מריר" כמו אוסטרליה, ניו-זילנד, הונג-קונג וסינגפור (סה"כ כ-5% משוק המניות העולמי), מטעמים של היעדר מוצרי השקעה מתאימים. וכן, זה כולל גם את השוק הזעיר שלנו — בפרופורציות המתאימות לגודלו.

(*) לאובר-גיקים שמעוניינים לדעת בדיוק אילו מניות כלולות במדד הזה, גלשו לאתר MSCI, אשרו את הדיסקליימר (Accept), ובתיבה Select an Index Name חפשו "World". תהילת עולם ומרק עדשים סולידי מובטחים לראשון שימצא לפחות 5 חברות ישראליות במדד וימנה אותן בתגובות 🙂

אמנם הקרן הזו לא מאוד זולה (דמי הניהול הם 0.4%), וכמו כל הקרנות הישראליות על מדדי חו"ל — היא קרן סינטתית העושה שימוש בחוזים עתידיים (לחצו להסבר), אך היא מאפשרת במידה רבה לרדד את התיק מסרחים עודפים ומפשטת את תהליך ההשקעה כולו.

באופן טיפוסי, החלפה של ניירות ערך כרוכה בתשלום מס רווח הון על כל רווח שהצטבר עקב המכירה. לשם הפשטות, ולצורך הדוגמה, אני מעניקה לעצמי פטור מתודי מהמס הזה (כן כן), ומתייחסת לשינוי כאילו הקרן הייתה קיימת בתיק מלכתחילה. במציאות הנושא יעלה יותר ביוקר — קחו לתשומת לבכם.

כמו כן, לפי חישובי, דמי הניהול הכוללים של התיק עולים מ-0.21% ל-0.3% — אבל לדעתי זו פרמיה ששווה לשלם בהינתן החיסכון בעמלות.

כתוצאה מהשינוי, התיק נראה כעת כך:

ובהמשגה מעט יותר אמנותית:

כזכור, מדי רבעון אנחנו מזרימים סכום של 10,000 ש"ח לתיק באופן שיאזן את הנכסים חזרם למשקל היעד המקורי.

חישוב הקנייה מתבצע לפי הנוסחה:

סכום הקנייה = ( * ) – (שווי אחזקה נוכחי בנכס)

לדוגמה, כדי לדעת כמה יחידות יש לרכוש בקרן השווקים המתעוררים:

סכום הקנייה = ( * ) – (13,324.16) = 604.59 ש"ח, שקונים במחיר היום 675 יחידות בקרן.

לפיכך, נרכוש:

7,012 יחידות בקרן שווקים מפותחים (MSCI World) ע"ס 6,277.08 ש"ח

675 יחידות בקרן שווקים מתעוררים (MSCI Emerging Markets) ע"ס 604.59 ש"ח

1,430 יחידות בקרן אג"ח צמוד ע"ס 1,598.05 ש"ח

1,169 יחידות בקרן אג"ח שקלי ע"ס 1,520.29 ש"ח.

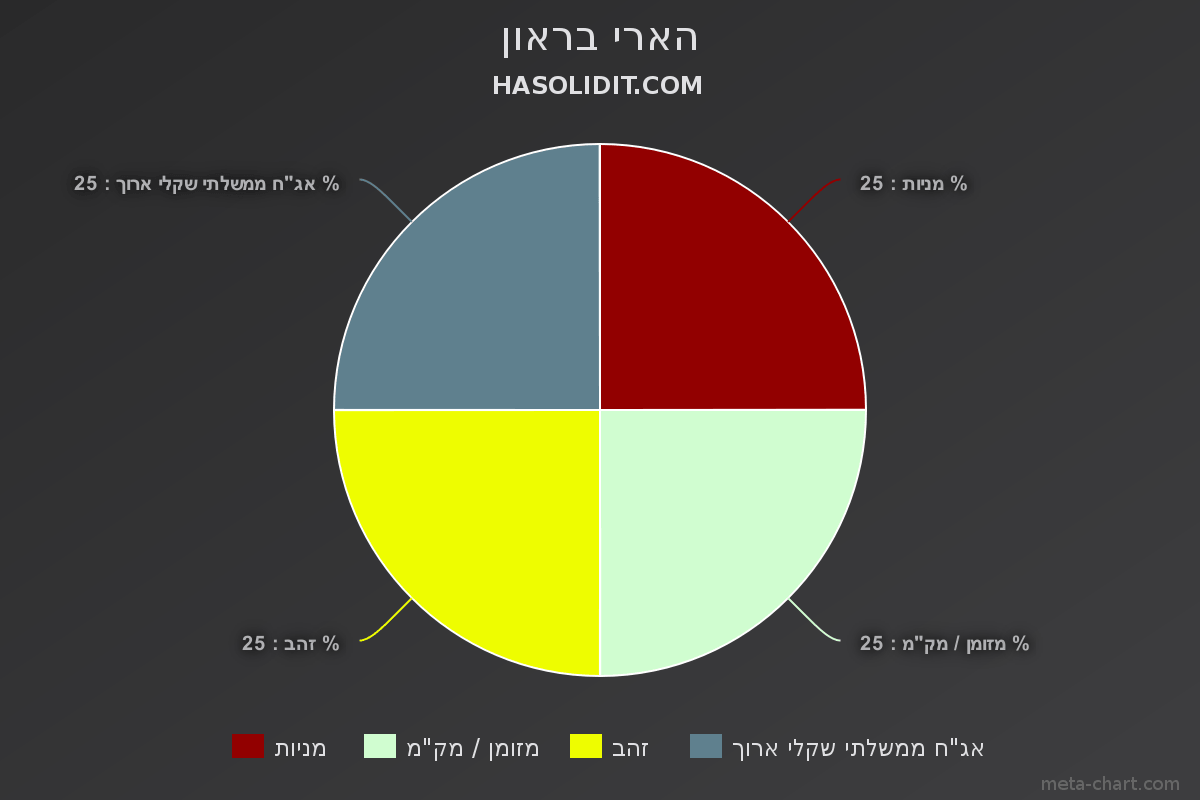

לפני סיום, מבט לביצועי תיק הארי בראון ברבעון החולף:

מעניין להשוות את הביצועים לרבעון הקודם.

למרות שהפלח המנייתי ירד לתשואה שלילית, הזהב רשם זינוק של כ-15% ברבעון הזה ואיזן במעט את הירידות בשוק המקומי.

זה היופי באסטרטגיה הזו – נכסים סופר-תנודתיים שפועלים באופן הפוך זה לזה, ומניבים בסופו של דבר תשואה נאה יחסית (במיוחד לאלה מאיתנו שכבר פרשו ו/או הגיעו לעצמאות כלכלית, כך שלמרות שיש להם יכולת כלכלית וסיבולת פסיכולוגית, אין להם צורך לקחת סיכון נוסף).

(*) על הביצועים המטורפים של האג"ח הממשלתי הארוך – אולי הנכס הפיננסי השנוא והמושמץ ביותר בשנים האחרונות – כבר הרחבתי די את הדיבור. הנתונים מדברים בעד עצמם.

את הסכום לרבעון הבא (10,000 ש"ח) נחלק כך שכל הנכסים ישובו למשקלם המקורי (25% * 4):

מניות – קניית 3,843 יח' תמורת 5,301.12 ש"ח.

אג"ח – קניית 1,808 יח' תמורת 2,696.93 ש"ח.

זהב – מכירת 130 יח' תמורת 1,549.53 ש"ח.

מק"מ – קניית 3,143 יח' תמורת 3,551 ש"ח.

נכתב לצלילי Voyage של DJ Yahel