הסולידית לפני 8 שנים כ- 11 דקות קריאה

עצמאות כלכלית לתינוקות שלך? - הסולידית

שאול אמסטרדמסקי מ"כלכליסט" איתגר אותי לפני כשבוע לכתוב משהו בנוגע לחיסכון לילדים.

זה קרה אחרי שהגבתי לסקר שערך בקרב רבבות עוקביו בטוויטר, בו שאל האם, וכיצד, הם חוסכים לילדיהם לטווח ארוך.

מסתבר שהורים רבים אכן בוחרים לעשות זאת — אבל נוטים לחסוך באמצעות הפקדה לאפיקים אולטרה-שמרניים כמו תכניות חיסכון בנקאיות, וזאת למרות הריבית האפסית שהן מניבות בימים טרופים אלה.

מעניין, חשבתי, אבל לא מאד מפתיע.

יש לי חשד שהסיבה לכך שתכניות חיסכון בנקאיות עדיין נהנות ממעמד בכורה בקרב הציבור הכללי מסבירה גם את העובדה שהשיח הפיננסי בישראל עמוס באימרות שפר בסגנון:

— "לא הגיוני שאני צריך לחסוך X משכורות כדי לקנות דירה."

— "אי אפשר להגיע לעצמאות כלכלית עם שכר של 6,000 שקל בחודש."

— "דמי ניהול של 2.5% בשנה זה כלום!"

— "תפרוס לי את זה לתשלומים, וכמה שיותר."

— "אני צעיר מדי מכדי להשקיע."

— "כסף לא גדל על עצים."

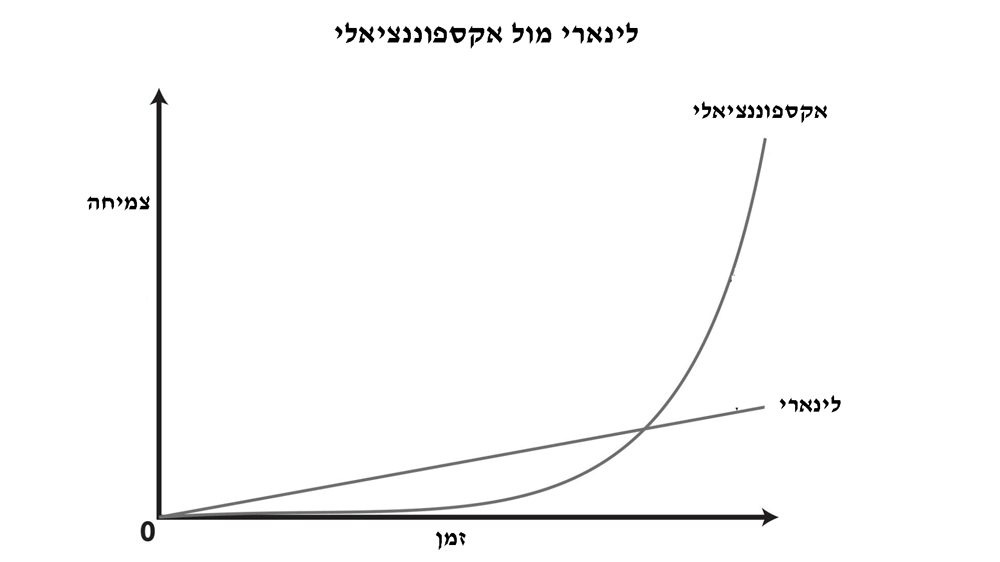

פנינות החוכמה הללו חולקות מכנה משותף אחד: כולן משקפות חשיבה ליניארית.

הן מתעלמות לחלוטין מהעובדה שכשמערבבים כסף עם ריבית וזמן, הוא נוטה להצטבר באופן אקספוננציאלי (מעריכי), כלומר להכפיל את עצמו לאורך זמן ולתפוח למימדים מפלצתיים — לטוב או לרע – בין אם מדובר ברווחים על השקעות, בריבית על אשראי / אוברדראפט / חובות, בשיעור האינפלציה השנתי, בדמי ניהול, והרשימה עוד ארוכה.

מדהים לחשוב על קשת הבעיות הפיננסיות – מיציאה מחובות עבור בניהול תקציב וכלה בחיסכון לטווח ארוך — שיכולות להיפתר באמצעות הפנמת הקונספט הזה. כבר היה מי שאמר: "מי שמבין מהי ריבית דריבית– מרוויח אותה, ומי שלא – משלם אותה."

אנלוגיה טובה להמחשת אפקט הריבית דריבית — כלומר, הכסף שעושה הכסף — היא משל העץ והפירות. את הקרן (סכום ההשקעה הראשוני) אפשר לדמות לעץ, ואילו את הריבית שמניבה הקרן לאורך זמן – אפשר לדמות לפירות שמניב העץ. ככל שמשקל העץ גדול יותר, כך הוא מניב פירות רבים יותר, שבתורם מגדילים את משקל העץ, באופן שמגדיל את מספר הפירות, וכן הלאה. אז מי אמר שכסף לא גדל על עצים?

משוואת הריבית דריבית מורכבת כאמור משלושה נעלמים:

- סכום השקעה

- זמן שבו הכסף צומח

- תשואה על ההשקעה

אידיאלית, כדי למקסם את החיסכון, צריך למקסם כל אחד המשאבים הללו. אלא שכמות גדולה ממרכיב אחד יכולה לפצות, אפילו באופן דרמטי, על יתר המרכיבים.

"סולידיים", לדוגמה, חוסכים באגרסיביות, ולכן הם נהנים מסכומי השקעה גדולים מאוד ביחס להוצאותיהם (רכיב 1), שמאפשר להם להגיע לעצמאות כלכלית מהר יותר (רכיב 2) ואפילו בתשואה צנועה יותר (רכיב 3).

תינוק שזה עתה נולד, להבדיל, נהנה מכמויות עצומות של זמן. כדי להפיק את המקסימום מהמשאב הזה, לדעתי יש לשאוף להשיג את התשואה הגבוהה ביותר בהתאמה לסיכון.

מטבע הדברים, תכנית חיסכון בנקאית, או מוצרים שווי-מזומן, אינם נכללים בקטגוריה הזו. מוצרים כאלה לא רק שמניבים תשואה אפסית בימים אלה, אלא עלולים בנוסף להתקשות להדביק את קצב האינפלציה. במילים אחרות, כשאתם חוסכים לילדים באמצעות אפיקים שמרנים מהסוג הזה, אתם שוחקים את כוח הקנייה של הכסף.

בעיני, זה מחטיא את המטרה.

היסטורית, שוק המניות הניב תשואה גבוהה יותר מכל נכס פיננסי אחר. לכן, אני בדעה שתינוקות וילדים הם מועמדים אידיאליים (ואולי יחידים?) לתיק השקעות עם חשיפה מנייתית בשיעור של 100%.

אנסה להסביר באמצעות שתי דוגמאות.

נניח שבשעה טובה נולד התינוק. לאחר ספירת הצ'קים מהברית/ה, מתברר שבסך הכל נאספו 12,000 ש"ח. אתם בוחרים "לחנות" את הכספים הללו עבור הילד בכל אחד מהאפיקים הבאים, מבלי לגעת בהם כלל לאורך תקופת ההשקעה.

מה יקרה לכסף?

| אפיק מנייתי – כ-8% (ממוצע שנתי היסטורי) | אג"ח ממשלתי – כ-2% (ממוצע שנתי היסטורי) | תכנית חיסכון בנקאית לטווח ארוך – כ-1% בשנה | פק"מ 0.1% בשנה | |

| ₪17,631.94 | ₪13,248.97 | ₪12,612.12 | ₪12,060.12 | 5 שנים |

| ₪25,907.10 | ₪14,627.93 | ₪13,255.47 | ₪12,120.54 | 10 שנים |

| ₪38,066.03 | ₪16,150.42 | ₪13,931.63 | ₪12,181.27 | 15 שנים |

| ₪55,931.49 | ₪17,831.37 | ₪14,642.28 | ₪12,242.29 | 20 שנים |

| ₪120,751.88 | ₪21,736.34 | ₪16,174.19 | ₪12,365.27 | 30 שנים |

| ₪260,694.26 | ₪26,496.48 | ₪17,866.36 | ₪12,489.48 | 40 שנים |

בדוגמה הזו, השקעה באפיק מנייתי (*) תביא לכך שסכום ההשקעה המקורי – 12,000 ש"ח – יתפח לכ-56,000 ש"ח לקראת שחרורו של הנער מצה"ל, יותר מפי 3 משאר האפיקים.

(*) כמובן שבפועל, שוק המניות תנודתי ביותר, ותהיה זו טעות מרה לצפות לתשואה שנתית קבועה של 8% שנה אחר שנה. הנתון 8% בשנה הוא שקלול של תשואה שנתית ממוצעת והיסטורית, שמביאה בחשבון שנים של תשואות דו-ספרתיות חיוביות ושליליות כאחד.

עכשיו — מה יקרה אם במקום "לדגור" על סכום ההשקעה הראשוני, נוסיף לו מדי חודש סכום צנוע יחסית של 500 ש"ח (ובסך הכל — 6,000 ש"ח מדי שנה) בכל אחד מהאפיקים?

ובכן, כאן העסק נעשה ממש מעניין, ואפקט הריבית דריבית נחשף במלוא עוצמתו:

| אפיק מנייתי – כ-8% (ממוצע היסטורי) | אג"ח ממשלתי – כ-2% | תכנית חיסכון בנקאית לטווח ארוך – כ-1% | פק"מ 0.1% | |

| ₪19,440.00 | ₪18,360.00 | ₪18,180.00 | ₪18,018.00 | שנה |

| ₪55,647.51 | ₪45,097.70 | ₪43,524.21 | ₪42,150.24 | 5 שנים |

| ₪119,780.02 | ₪81,640.23 | ₪76,656.47 | ₪72,451.53 | 10 שנים |

| ₪214,011.73 | ₪121,986.13 | ₪111,478.81 | ₪102,904.64 | 15 שנים |

| ₪352,469.01 | ₪166,531.27 | ₪148,077.44 | ₪133,510.31 | 20 שנים |

| ₪854,827.09 | ₪270,012.98 | ₪226,970.63 | ₪195,182.43 | 30 שנים |

| ₪1,939,380.50 | ₪396,156.61 | ₪314,117.79 | ₪257,474.05 | 40 שנים |

במילים אחרות — חיסכון באפיק מנייתי, הכולל הפרשה צנועה (אך שיטתית ועקבית) של 500 ₪ בחודש (תחילה על ידי ההורים, ובהדרגה גם על ידי הילד / הנער / האיש עצמו), יכולה להביא אדם לעצמאות כלכלית בגיל 40.

בדוגמה לעיל, בהינתן שיעור משיכה שנתי של 3%, כשהילד שלנו יגיע לגיל 40, הוא יוכל למשוך 4,848 ש"ח (לפני מס) מהתיק הזה מדי חודש, באופן שיספיק לו לנצח, מבלי שיצטרך לעבוד עוד יום בחייו. לשם השוואה, אני חיה חיים עשירים ומלאי סיפוק על סכום חודשי אפילו קטן מזה.

כאמור, הסיבה שזה עובד היא השילוב של אופק ההשקעה ארוך מאד (ואף פעם לא מוקדם מדי להתחיל!), במקביל להשקעה באפיק בעל תוחלת התשואה הגבוהה ביותר. השילוב הזה מאפשר להגיע לתוצאות מרשימות מאד גם עם סכומי השקעה נמוכים מאוד.

כמובן שתיק השקעות מנייתי לחלוטין הוא אגרסיבי ומסוכן ביותר, ויש להניח שיהיה חשוף למפולות משמעותיות לאורך תקופת ההשקעה. בנוסף, כשמשקיעים במניות, תמיד ישנו סיכון שבתום תקופת ההשקעה, החיסכון יניב תשואה שלילית (סיכון שלא קיים, לפחות במונחים נומינליים, בתכניות חיסכון בנקאיות).

למרות זאת, קשה לומר שלתינוק בן יומו יש הוצאות עצמאיות או מחויבויות לטווח ארוך. הוא חי על חשבון הברון לפחות ב-12 השנים הראשונות לחייו. זה אומר שיש לו הרבה מאוד שנים לספוג קריסות דרמטיות בשווקים ולהמתין להתאוששות. זו פריבילגיה שחוסכים מבוגרים יותר לא יכולים להנות ממנה.

מלבד זאת, אני חושבת שיש ערך חינוכי ולימודי רב בחשיפה להתרסקות בשווקים. עדיף להיוודע להתנהגות התזזיתית של השוק בשלב מוקדם ככל הניתן בחיים.

יש דרכים שונות להיחשף להיחשף למניות. הדרך הטובה ביותר, לדעתי, היא זו שמותירה כמה שיותר מהתשואה בכיסכם (או בכיסו של הילד). במילים אחרות, ההשקעה צריכה להשאיר כמה שפחות כסף בידי המדינה (בדמות מס רווח הון), הברוקר (בדמות עמלות קנייה ומכירה ודמי משמרת) ומנהל ההשקעות (בדמות דמי ניהול שנתיים).

אחר הכל, בפיננסים, בניגוד לתחומים אחרים בחיים, מקבלים תמורה גבוהה יותר ככל שמשלמים פחות.

במובן זה, קרן השתלמות במסלול מנייתי הגובה את דמי הניהול הנמוכים ביותר היא לטעמי מכשיר החיסכון האופטימלי להורה שמעוניין לחסוך לילדיו לטווח ארוך. המעטפת של קרן ההשתלמות מבטיחה הגנה ממס רווח הון (עד לתקרה מוטבת); ההפקדות לקרן פטורות מעמלה; כשהאפיק המנייתי, לצד דמי הניהול הנמוכים, מבטיחים מקסימום תשואה במינימום "כרסום" חיצוני. קרן השתלמות הופכת נזילה שש שנים מיום פתיחתה, כך שהילד לא יצטרך בהכרח להמתין לגיל 60 כדי לפדות את הכסף.

אפשרויות נוספות לחשיפה למניות, בסדר עדיפויות יורד, הן (1) קרן מחקה מנייתית על מדד המניות הרחב והמפוזר ביותר שבנמצא; (2) פוליסת חיסכון מנייתית (בדגש לפוליסה במסלול פסיבי – מחקה מדד); (3) ואם ממש אין ברירה (ותמיד יש) — קרן נאמנות מנייתית אקטיבית.

עצמאות כלכלית במתנה?

תאורטית, השקעה מנייתית סדירה יכולה בהחלט לסדר לילדים שלכם עצמאות כלכלית עשרות שנים לפני גיל הפרישה המקובל.

השאלה המעניינת היא אם בכלל ראוי לעשות את זה.

הפרספקטיבה שלי מצומצמת בעניין משום שאין לי ילדים, ולכן כדאי להתייחס אליה בערבון מוגבל. למרות זאת, אינסטינקטיבית, אני חושבת שהתשובה לשאלה הזו שלילית.

עצמאות כלכלית היא התוצר, או ה"פרס", שאותו מקבל אדם שלומד "לאלף" את הכסף, לשלוט בו, ובעיקר – לא להישלט על ידו.

החיסכון המפלצתי שאדם צובר בחייו הוא ביטוי ליעילות, כושר תכנון, משמעת, יכולת דחיית סיפוקים, ובעיקר – יכולת לשחות נגד הזרם ולהפנות עורף לביצה הצרכניסטית — שמעדיפה לחיות את הרגע ולבזבז כל שקל שהיא מכניסה.

תהליך הלמידה הזה הוא תהליך אישי, עצמאי, ומבוסס על החלטות אישיות, עבודה קשה והתמדה. זה משהו שלטעמי ילד צעיר צריך לחוות על בשרו, ללמוד, ולהשיג – לא לקבל מן המוכן.

"בוכטה" ענקית של מזומנים שנוחתת על הילד משום מקום, מבלי שהוא עצמו יודע איך להתנהל עם כסף, היא הדבר הרחוק ביותר ממחולל "עצמאות" או "אי-תלות" שאפשר להעלות על הדעת.

למעשה, היא מחוללת את ההיפך המוחלט: מעמיקה את תלותו הכלכלית של הילד בהורה ומפחיתה את המוטיבציה לעבור את תהליך הלמידה הזה באופן עצמאי.

אם נאמר לילד קטן שכל שעליו לעשות כדי להסתדר כלכלית בחיים הוא לשרוד עד גיל 40-35 –נדמה לי שנסב לו יותר נזק מתועלת. מעשית, הבטחת מתנה מהסוג הזה עלולה ליצור "סיכון מוסרי" שרק יעודד אותו להתנהג בחוסר אחריות.

ללמד עצמאות כלכלית

נדמה לי שהדרך היחידה שבה ילד יוכל להפיק תועלת מעשית ממתנות כספיות גדולות היא אם הוא יהיה שותף פעיל ביצירתן.

לשם כך ילדים צריכים להבין מגיל צעיר כככל האפשר מה קורה לכסף כשמבזבזים אותו (הוא נעלם) ומה קורה אם משקיעים אותו (הוא ממשיך לעבוד בשבילם – לנצח).

זריעת הרעיון שכסף יכול לעשות כסף בגיל צעיר שווה לא פחות מכל מתנה כספית שאפשר להרעיף על הילדים שלכם בעתיד.

אנשים נוטים לצקצק בלשונם ולהפטיר ש"כל כך חשוב ללמד את הדברים הללו בבית הספר", רגע לפני שהם מפרקים כמה אלפי שקלים על מסיבת לימוזינה+מניקור+סושי לילדתם בת ה-9 (שאותה הם בקושי רואים פשוט כי הם עובדים כל היום). הם מנסים לקנות את אהבתה דרך הכיס, ובדרך הופכים את האומללה לבור-ללא-תחתית של רצונות וצרכים מדומיינים — חברה עתידית גאה בדור ה"מגיע לי".

את הבור הזה אי אפשר לכסות בכסף. למעשה, השלכת מזומנים על הילד מבלי שיש "תשתית ערכית" מתאימה, שתאפשר לו לפענח את המשמעות של הכסף הזה, ברוב המקרים רק תחמיר את הבעיה.

בעיני, חינוך להתנהלות פיננסית נבונה הוא בראש ובראשונה תפקיד ההורה. חינוך פיננסי חשוב מכדי שיופקד בידי מערכת החינוך הממלכתית, שתפקידה העיקרי הוא ליצור שבלנות ממושמעות שלומדות "להשתלב בקבוצה", למלא הוראות ולציית לבעלי סמכות בדרך לקריירה בת 40 שנה.

שום בית ספר לא ילמד את הילדים שלכם לחסוך את רוב הכנסתם ולהשקיע אותה כדי להגיע לחופש כלכלי בגיל צעיר. רעיון כזה פשוט חתרני מדי ואנטי-מערכתי. אין סיבה לתמרץ חשיבה מחוץ לקופסה.

אילו היה לי ילדים משלי, הייתי מנסה לעודד אותם, בשלב מוקדם ככל הניתן, לחסוך לפחות 50% מכל שקל שהם מקבלים, לזהות ולהתרחק מאנשים חסרי אחריות כלכלית, ולעולם לא ללוות כסף או להיכנס לחובות.

הייתי מנסה להסביר שהדבר החשוב ביותר שאפשר לקנות בכסף איננו בגדים, או מכוניות, או הופעות, או צעצועים, אלא חופש כלכלי — היכולת לעשות מה שרוצים בזמן הפנוי, ולחוות את העולם כפי שרוצים לחוות אותו.

הייתי מלמדת שככל שחוסכים יותר ומשקיעים יותר, כך נעשים חופשיים יותר. זה עובד לא רק משום שככל שחוסכים יותר נעשים עשירים יותר, אלא גם, ואולי בעיקר, מכיוון שככל שרוצים פחות דברים – צריכים פחות כסף.

ההנחה (הנאיבית) שלי היא שככל שהרעיונות הללו ייצרבו בתודעה מוקדם יותר, כך הילדים יסגלו את חייהם בהתאם גם בעתיד.

כך, אם באמת תיפול עליהם מהשמים בוכטה של 7 ספרות קצת לפני גיל 40, הם לא ייכנסו ללחץ. הסיבה לכך היא שעד אז יהיה להם כבר חיסכון דומה – שאותו יצרו לעצמם.

כדי להפוך את הנושא לקונקרטי יותר, אני חושבת שהייתי מחלקת דמי כיס לילדים. יש גורואים כלכליים מכובדים כמו דייב רמזי, לדוגמה, שיוצאים בתקיפות נגד הרעיון הזה, וסבורים שדמי כיס משולים לתשלום קצבת רווחה.

אני לא מסכימה. בעיני, לדמי כיס יש ערך גבוה ככלי פדגוגי, משום שהם נותנים לילד הזדמנות בלתי אמצעית ללמוד להתנהל עם כסף באופן עצמאי. זה מחייב אותם לגלות אחריות ולקבל החלטות – אם לחסוך את הכסף או לשרוף אותו. הכסף שלך – ההחלטות שלך.

כך, למשל, אפשר להשתמש בדמי כיס כדי ללמד מהי ריבית דריבית. במקום לחלק, נניח, סכום קבוע של 50 שקל בחודש, אפשר להעניק דמי כיס חודשיים בשיעור של 10% מגובה החיסכון שצברו.

במצב כזה, לילדים יש תמריץ אדיר לחסוך. אחרי הכל, ריבית של 10% על חיסכון של 500 ש"ח שווה הרבה יותר מ- 10% על חיסכון של 5 ש"ח. זו דרך אפשרית לגרום לילדים לחשוב פעמיים לפני כל קנייה, ובעיקר לרסן קניות אימפולסיביות – המחלה של הצרכניסט הטיפוסי.

ילד שמכיר בחשיבות של חיסכון מגיל צעיר יכול להנות מ"פור" אדיר ביחס לאחרים. בזמן שחבריו מסיימים אוניברסיטה, מתחילים להרוויח כסף, ועושים את הדבר היחיד שלמדו אי פעם לעשות בו, כלומר – כלומר, לבזבז אותו על מה שרק אפשר – הילד הסולידי (בן הסולידיים 😉 ) עשוי להימצא כבר על סיפה של חירות כלכלית.

הורים שמעוניינים לתת פרספקטיבה מעשית על הנושא — מוזמנים.