הסולידית לפני 8 שנים כ- 7 דקות קריאה

שוקולד מריר: ביצועי התיק בתום הרבעון השני (2016) - הסולידית

תחילה, התנצלות קלה.

כזכור לחלקכם, באוקטובר האחרון חזרתי ללמוד באוניברסיטה. זאת אומרת שאני נמצאת כעת בעיצומה של תקופת מבחנים, ומאחר שאני לוקחת את העניין ברצינות — אין לי די פניוּת אינטלקטואלית לכתוב בבלוג או להשיב בפירוט למיילים. (*)

אני מבטיחה לחזור לפעילות מלאה מיד עם סיום תקופת המבחנים, ומזמינה אתכם בינתיים לשוחח עם האנשים החכמים בפורום שלי.

(*) האמת היא שאני די נהנית מהעניין. מאז ומעולם הייתה לי נטיה להעדיף תקופות קצרות ומרוכזות של פרצי מתח אינטנסיבי, על פני תקופות ממושכות של סטרס בעצימות נמוכה — אתם יודעים, מהסוג שגורם לשבץ ומחלות לב — שנלווה לשגרה צרכנו-קרייריסטית טיפוסית עמוסת לו"זים, דד-ליינים, התחייבויות ומטלות חוזרות. 🙂

עדיין, מתוך כבוד למסורת, פיניתי זמן למידה כדי לכתוב את העדכון הרבעוני של ביצועי "שוקולד מריר" ו-"הארי בראון", תיקי ההשקעות הפסיביים שאני "מנהלת" כאן בבלוג, מתוך ניסיון להדגים כיצד יכול כל אדם להרכיב לעצמו תיק השקעות פסיבי, זול, מפוזר (אופקית ואנכית) באמצעות מוצרי השקעה הנסחרים בשוק ההון הישראלי.

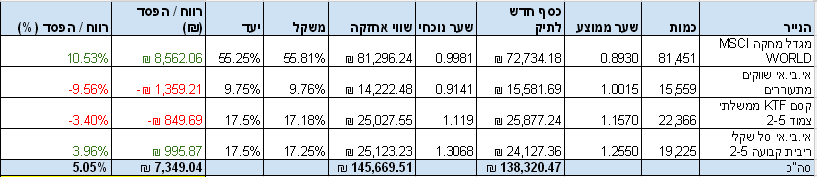

"שוקולד מריר" הוא תיק השקעות פסיבי מוטה-צמיחה: 65% ממנו מושקעים במניות גלובאליות (55.25% בשווקים מפותחים, 9.75% בשווקים מתפתחים). זהו מנוע הצמיחה של התיק, או ה"קקאו". 35% הנותרים מושקעים באגרות חוב של ממשלת ישראל, צמודות ולא צמודות. זהו ה"חלב" או החלק הדפנסיבי של התיק.

(דיסקליימר, כרגיל: התיקים הללו אינם בבחינת "ראה וקדש" או "קח ויישם". אני לא מכירה אתכם, לא יודעת מה פרופיל הסיכון שלכם, ולכן לא יכולה להבטיח שהם מתאימים לכם ולמטרותיכם. לפיכך, העדכונים בנושא ביצועי התיקים אינם מהווים, ואינם יכולים להוות, משום ייעוץ השקעות המתאים לכל אדם).

מאז הרבעון החולף, "שוקולד מריר" השיג תשואה חיובית של 1.63%, וכעת תשואתו (במונחים אבסולוטיים — לא תשואה פנימית) מאז השקתו עומדת על 5.05%. שימו לב שנתוני הקרנות מסוף השבוע טרם התעדכנו, כך שהנתונים עדכניים רק ל-29.6 ואינם משקללים את כל העליות החזקות מסוף יוני.

כבכל רבעון, אעביר גם הפעם סכום וירטואלי של 10,000 ש"ח על מנת לאזן את מרכיבי התיק השונים ולהשיבם למשקליהם המקוריים:

שווקים מפותחים (משקל יעד: 55.25% מהתיק): 4,711.16 ש"ח עבור 5,154 יחידות

שווקים מתעוררים (משקל יעד: 9.75% מהתיק): – 955.3 ש"ח עבור 1,045 יחידות

אג"ח צמוד קצר (משקל יעד: 17.5% מהתיק): 2,214.61 ש"ח עבור 1,979 יחידות

אג"ח שקלי קצר (משקל יעד: 17.5% מהתיק): 2,118.93 ש"ח עבור 1,621 יחידות

גם הגרסה המגוירת של "הארי בראון" עברה רבעון חיובי , עם תשואה של 1.14%, ובסך הכל 6.13% מאז השקתו.

"הארי בראון", כזכור, הוא תיק דפנסיבי. הוא לא מוטה צמיחה, כמו שוקלד מריר, אלא נוטה להיות "אגנוסטי" לסביבה הכלכלית — הרעיון כאן הוא להגן על ערך הכסף בכל תרחיש כלכלי (אינפלציה, דפלציה, מיתון וצמיחה), כשבכל תרחיש ישנו נכס אחד ש"סוחב" את התיק כלפי מעלה. לכן הוא מתאים בעיקר לאנשים שכבר הגיעו לעצמאות כלכלית (כמו כותבת שורות אלה) ופחות לאנשים שזקוקים ל-boost משמעותי בדמות חשיפה מנייתית גדולה.

כל מרכיבי התיק התנהגו פחות או יותר כפי שמצופה מהם: שוק המניות נחלש, האג"ח והזהב — הנכסים ההגנתיים בתיק – התרוממו. החוכמה ב"הארי בראון" היא לבחון את כל מרכיבי התיק כיוצרים שלם אחד — הסיכון הגלום בכל מרכיב למעשה מנטרל את עצמו כשהמרכיבים השונים מתלכדים יחד.

קניות לרבעון הקרוב:

מניות (משקל יעד: 25% מהתיק): ₪ 4,121.38 עבור 3,076 יחידות

אג"ח (משקל יעד: 25% מהתיק): ₪ 2,222.18 עבור 1,456 יחידות

זהב (משקל יעד: 25% מהתיק): ₪ 591.86 עבור 47 יחידות

מק"מ (משקל יעד: 25% מהתיק): ₪ 3,064.58 עבור 2,712 יחידות

ברקזיט ועניינים

כשאנשים כמו קרן מרציאנו ועמליה דואק מתחילים לפרסם ציוצים בטוויטר על ביצועים תוך-יומיים של שווקי המניות בעולם, זה אומר, ברוב המקרים:

1) שקרה אירוע כלשהו שמשפיע עמוקות על השוק…

2) שמשקיעים חרדתיים מניחים שעליהם לפעול מיידית ו"לעשות משהו" בתגובה לאירוע הזה…

3) ושבאופן כללי עדיף, לאור סעיף 2 לעיל, לא להסתכל על מה שקורה בשוק.

הדינמיקה הטיפוסית היא שמשקיעים נבהלים מהמסכים האדומים ומתחילים לחפש מידע: מה קורה? למה הבורסה יורדת? העולם מתמוטט? מתי? ומתי הוא יתאושש, אם בכלל? ואם כן, מה כדאי לעשות? למכור עכשיו? להמתין ואז? אולי לקנות עוד? וכן הלאה. החלק הלא-שיטתי במוח עובד שעות נוספות. מנגנון ה-"ברח או הילחם" נכנס לפעולה — ופקודות כמו "קפוא במקום ואל תזוז" נראות לפתע חסרות היגיון.

כמובן שהתקשורת הפיננסית מיד נחפזת לספק את הביקוש המתעורר (אחרי הכל קוראים מפוחדים = טראפיק = $$$) ופולטת עשרות ואולי מאות מאמרי פרשנות והערכה לטווח הקצר, שהשפעתם המעשית היחידה, ברוב המקרים, מסתכמת רק בהגדלת הפאניקה.

גם אני קיבלתי לא מעט פניות ממשקיעים שתהו מה דעתי על הסערה הפיננסית התורנית — ההחלטה שקיבלו אזרחי בריטניה לעזוב את האיחוד האירופי.

התעלמתי (בברוטליות) מכולן, ולא רק בגלל הלימודים. מאחר שפרנסתי לא באמת תלויה בכתיבה על שוק ההון, אני יכולה לומר את מה ש"מומחי שוק ההון" ועיתונאי המיינסטרים לא יכולים: אין לי שמץ מושג איך השוק יגיב לברקזיט בטווח הנראה לעין.

ברמה הבסיסית ביותר, שוק המניות מנסה לתמחר — במחירים של היום — כמה חברות תהיינה שוות בעתיד הלא נודע.

העסק, במילים אחרות, מתאפיין בחוסר ודאות אינהרנטי.

ככל שאי-הוודאות הזו מחריפה — למשל עקב סימני שאלה שמרחפים סביב גורל האיחוד האירופי — משקיעים מעדיפים לקחת מקדמי בטיחות גדולים יותר. אחרי הכל, כשאתם לא בטוחים מה בדיוק אתם מקבלים תמורת מה שאתם קונים, אתם מעדיפים לשלם פחות (או לקנות בדיסקאונט, בעגה הפיננסית).

כתוצאה מכך, מחירי המניות צונחים.

בשלב זה נדמה שאנחנו עדיין בעיצומה של הסערה. ביום שישי לפני שבוע האדמה רעדה ומשקיעי העולם איבדו הון תועפות. שבוע לאחר מכן המסכים התיזו ירוק עז (ולראייה, התשואה החיובית שרשמו שני התיקים לעיל).

שוק המניות נוטה להגיב לאירועים מסוג זה בתנודות שמזכירות צליפת שוט. תזכורת למי שתהה מדוע השקעה פסיבית עדיפה על פני תזמון שוק ומסחר אקטיבי במניות.

מתי זה ייגמר?

אין לדעת.

האם אנו בפתחו של שוק דובי חדש?

אין לדעת.

אנחנו אף פעם לא באמת יודעים, וכמשקיעים לטווח ארוך — לא סוחרים או ספקולנטים או עיתונאים או פרשנים — מוטב לנהוג במשנה זהירות בהערכות לטווח הקצר.

הפעם זה אחרת?

כשאני שומעת אנשים שרואים בברקזיט זעזוע טקטוני מסדר ראשון, אני נזכרת בדבריו של המשקיע האגדי ג'ון טמפלטון, שאמר פעם שהמילים המסוכנות ביותר בעולם ההשקעות הן "הפעם זה אחרת".

כוונתו הייתה לומר שגם אם העולם מתהפך — וחזקה עליו שהוא יתהפך כמה וכמה פעמים לאורך חיינו כמשקיעים — העקרונות הבסיסיים של השקעה נבונה בשוק ההון אינם משתנים.

זה נכון שבכל פעם שקורה משהו בשווקים, זה נראה אחרת: אנחנו נכנסים לטריטוריה חדשה, שלא היינו בה עוד מעולם. זה מה שהופך מפולות פיננסיות למפחידות כל-כך!

אלא שהטעות החמורה ביותר היא להניח שהנסיבות המסוימות של היום — שאליהן אנחנו נוטים להתייחס, בשל מגבלותינו האנושיות, בקנה מידה של ימים ואפילו שעות בודדות — מעידים על שבר בהנחות היסוד, שהעקרונות המסורתיים כבר אינם תקפים, ושיש טעם לסטות באופן רדיקאלי ממדיניות ההשקעות שהגדרנו לעצמנו מבעוד מועד — לפני שהסערה הכתה.

זו בדיוק הסיבה שכמשקיעים לטווח ארוך אנחנו אוטמים את אוזנינו בדונג וקושרים עצמנו לתורן הספינה.

אנחנו מצילים את עצמנו מפני עצמנו — ומפני הפיתוי העז לסטות מהנתיב ולרסק את הספינה על הסלעים.

כשהשוק סוער, אנחנו דבקים בתכנית המקורית, ופועלים אך ורק במסגרת המגבלות שהיא מתירה לנו.

באופן טיפוסי, התכנית תנחה אותנו להתעלם מהסערה, לחסוך באגרסיביות לפחות 50% מההכנסה, להשקיע את ההפרש באופן סדיר בעלות הנמוכה ביותר (תוך תשלום מינימלי של מיסים, עמלות ודמי ניהול) ובעיקר לחשוב לטווח הארוך.

בפרקטיקה — זה אומר לא לעשות שום דבר קיצוני שאינו מעוגן בתכנית.

אל תמכרו רק בגלל כמה ימים של מסכים אדומים. תמכרו רק אם ארע אירוע "משנה מצב" בחייכם, שהוביל אתכם לכלל מסקנה — הנתמכת ב"חוזה ההשקעה האישי" שכרתתם עם עצמכם — שלפיה הרכב תיק ההשקעות שלכם כבר לא עולה בקנה אחד עם הצרכים, היכולת הפיננסית ובעיקר עם הנכונות הפסיכולוגית שלכם לקחת סיכון.

על אותו משקל — אל תקנו רק בגלל כמה ימים של מסכים אדומים. קנו אם, ורק אם, הירידות האחרונות בשווקים גרמו לתיק ההשקעות שלכם לצאת מאיזון, כך שהפלח המנייתי שלכם התכווץ מתחת למשקל שהקצתם לו מבעוד מועד. אם למשל התיק שלכם היה 50% מניות ו-50% אג"ח, ובעקבות הנפילות האחרונות ירד ל-30% מניות ו-70% אג"ח, אז יש טעם להשקיע יותר במניות כדי לוודא שהתיק שלכם ימשיך לשקף את משוואת הסיכון/תשואה הרצויה.