הסולידית לפני 8 שנים כ- 4 דקות קריאה

שוקולד מריר - ביצועי התיק בתום הרבעון השלישי (2016) - הסולידית

השנה האחרונה, שלא בשונה מקודמותיה, הייתה רצופה בנבואות אפוקליפטיות בדבר מצבם העגום של השווקים הפיננסיים.

חברינו רודפי הקליקים עשו כל מאמץ כדי לשכנע ש"הפעם זה אחרת", שהנה הגיע האירוע הגדול שישנה את המפה הפיננסית וימחק את ההשקעות שלנו לבלי שוב — הכל כדי ללחוץ על המתגים האמוציונליים הנכונים שיגרמו לקוראיהם המבוהלים לצרוך את ה"מידע" החשוב.

בתחילת השנה האלרמיסטים הזדעקו לנוכח השילוב של צניחה במחירי הנפט לצד דיווחים על האטה כלכלית בסין. שני הגורמים הללו היו המקור לתנודתיות שחווינו בשווקים ברבעון הראשון.

ביוני "התלבשו" נביאי הזעם על החלטתה של בריטניה לעזוב את האיחוד האירופי (ברקזיט), שחוללה אף היא עצבנות בשווקים לקראת סוף הרבעון השני.

הרבעון השלישי, לעומת זאת, היה חזק למדי ברוב בורסות העולם (עד כדי כך, שכמעט לא שמענו על הנעשה בשווקים בפריים טיים ערוץ 2).

התנודתיות אמנם שבה לשווקים בספטמבר, אך המגמה הכללית נותרה חיובית, הודות לנתוני מאקרו גלובאלייים שהקטינו את העצבנות בשווקים. הזינוק המרשים ביותר נרשם דווקא במדינות השווקים המתעוררים (נכס שנוא במיוחד בשנים האחרונות).

הרבעון האחרון הטיב גם עם "שוקולד מריר" – תיק ההשקעות הפסיבי הוירטואלי שאני מנהלת כאן מזה למעלה משנתיים.

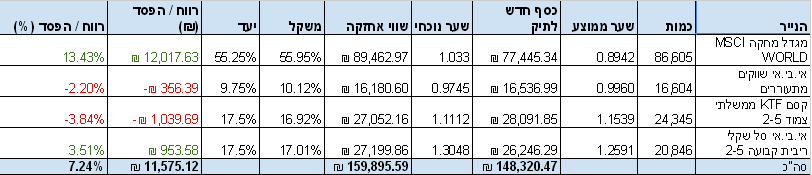

התיק צמח בשיעור של 2.19% ברבעון החולף, מה שמביא את התשואה השנתית שלו ב-2016 ל-4.71%. מאז השקתו בתחילת 2014, הניב התיק תשואה כוללת של 7.24%.

אם אתם חדשים באתר, יתכן שתרצו לקרוא כאן על העקרונות שעומדים ביסוד התיק, וכאן על טקטיקות שונות שבהן ניתן ליישם אותם.

בתמצית, הרעיון מאחורי "שוקולד מריר" הוא להדגים כיצד יכול כל אדם להרכיב לעצמו תיק השקעות פסיבי, מפוזר, זול (במונחי דמי ניהול), יעיל (מהיבטי מס) ופשוט לתפעול.

החלק האגרסיבי של התיק חשוף למניות גלובאליות בשיעור של 65%, בעוד שיתרת הנכסים, בשיעור של 35%, מושקעת באגרות חוב ממשלתיות ישראליות לטווח קצר-בינוני.

כמובן, לומר שאני "מנהלת" את התיק יהיה בגדר אובר-סטייטמנט. לא רק שהתיק הוא וירטואלי (ולכן אין לאמץ אותו כפשוטו – קראו נא את הדיסקליימר שלי), אלא שהוא גם פסיבי.

זה אומר שבפועל, אני לא עושה הרבה: לאחר שהגדרתי הקצאת נכסים אסטרטגית, התפקיד שלי הוא לדבוק בה (באש ובמים).

מכאן שהאינטרקציה היחידה שלי עם התיק היא הזרמה של סכום קבוע (10,000 ש"ח וירטואלים) לכל אחד מרכיבי התיק, על מנת לוודא שלא יסטו מהאיזון שהוגדר בשלב גיבוש התיק.

לקראת הרבעון הקרוב, "אבצע" את הרכישות הקרובות, על מנת לאזן את התיק:

שווקים מפותחים (משקל יעד: 55.25% מהתיק) – 4,520 יח' בסך של 4,404.35 ש"ח

שווקים מתעוררים (משקל יעד: 9.75% מהתיק) – 394 יח' בסך 384.22 ש"ח

אג"ח ממשלתי צמוד קצר (משקל יעד: 17.5% מהתיק) – 2,411 יח' בסך 2,679.56 ש"ח

אג"ח ממשלתי שקלי קצר (משקל יעד: 17.5% מהתיק) – 1,940 יח' בסך 2,531.87 ש"ח

בחזית השנייה, נבחן את ביצועי תיק ההשקעות שנבנה על פי מודל ההשקעה של הארי בראון.

כזכור, בעוד ש"שוקולד מריר" הוא תיק "מוטה צמיחה", ומיועד לאנשים שמעוניינים להגדיל את הונם דרך חשיפה רבה יחסית למניות (ודאי במונחים ישראליים), הרי שהמודל של בראון מיועד בראש ובראשונה להגן על ערך הכסף מפני תרחישים מאקרו-כלכליים שונים. במילים אחרות, הוא מתאים בעיקר לאנשים שכבר הגיעו לעצמאות כלכלית.

התיק מחולק ל-4 רבעים: 25% מנכסיו חשופים למניות (תפקידן להוביל את התיק בתרחיש אופטימי של צמיחה כלכלית); 25% נוספים – לאגרות חוב ממשלתיות ארוכות מאוד (תפקידן להגן על התיק מפני תרחיש של דפלציה), 25% – לזהב (תפקידו להגן על התיק מפני תרחיש של אינפלציה או קריסה של המערכת הפיננסית), ו-25% הנוספים – במזומן (להגנה מפני תרחיש של מיתון, שבו המזומן הוא המלך).

ברבעון החולף, "הארי בראון" רשם תשואה חיובית מזערית של 0.13%. תשואת התיק מאז השקתו (תחילת 2014) עומדת על 6.26%.

לרבעון הקרוב, נרכוש (מתודית):

מניות – 771 יח', בסך 1,075.27 ש"ח

אג"ח – 2,205 ערך נקוב, בסך 3,064.19 ש"ח

זהב – 251 יח', בסך 3,151.45 ש"ח

מק"מ – 2,397 יח', בסך 2,709.08 ש"ח