הסולידית לפני 8 שנים כ- 14 דקות קריאה

"האם השוק יקר מדי" זו השאלה הלא נכונה - הסולידית

השאלה הנכונה היא מה אתם מתכוונים לעשות לגבי זה? 😉

הרשו לי להסביר.

אני משקיעה פסיבית. שלושת השיקולים העיקריים שלפיהם אני מגדירה את הרכב הנכסים בתיק ההשקעות שלי (% מניות, % אג"ח, וכן הלאה) הם 1) היכולת הפיננסית שלי לסכן את כספי (מצבי המצוי); 2) הצורך הפיננסי שלי לסכן את כספי (מצבי הרצוי); ו-3) הנכונות הפסיכולוגית שלי לסכן את כספי.

לאחר שהחלטתי כמה כסף להקצות לכל נכס, בהתאם לשיקולים הנ"ל, אני קונה את ניירות הערך שיאפשרו לי להיחשף לכל נכס השקעה באופן המפוזר, הזול והיעיל ביותר (בדרך כלל יהיו אלה קרנות נאמנות מחקות); מחזיקה אותם לטווח ארוך מאוד (עשרות שנים); ומאזנת מחדש כאשר התיק יוצא משיווי המשקל שהגדרתי.

הגישה הזו היא אסטרטגית וסטאטית. תיק ההשקעות שלי משתנה רק אם 1) נסיבות חיי מאפשרות לי לקחת יותר או פחות סיכון, או 2) איתרתי מוצר פיננסי שמאפשר לי ליישם את הקצאת הנכסים שבחרתי בצורה זולה יותר.

ספציפית, אני יודעת בדיוק מתי אני קונה ומתי אני מוכרת ניירות ערך: אני קונה כשיש לי כסף, ומוכרת כשאני צריכה כסף, או כשהתיק חורג מהקצאת הנכסים המקורית ומחייב איזון מחדש כאמור.

ביקורת נפוצה נגד השקעה פסיבית היא שהאסטרטגיה לא מספיק רגישה לרמת המחירים בשוק. משקיעים אקטיביים טוענים שהרעיון של קנה-החזק-אזן מחדש הוא שגוי מהיסוד: לטענתם, יש תקופות שבהן השוק זול מאוד, שבמהלכן כדאי להיות מושקע, ותקופות שבהן השוק יקר מאוד, שבמהלכן לא כדאי להיות מושקע.

משקיעים כאלה נוטים לאמץ הקצאת נכסים טקטית ודינאמית: במקום להגדיר הקצאת נכסים קבועה (למשל: 50% מניות, 50% אג"ח) ו"לדגור" עליה, הם משנים את הרכב התיק שלהם בתגובה להתרחשויות בשווקים.

כך, משקיע אקטיבי יצמצם ואפילו יחסל לחלוטין את החשיפה שלו למניות כשמחירי המניות נראים לו גבוהים (ולפני מפולת), ולחלופין – יגדיל את את החשיפה למניות (עד 100% ואף יותר מכך) כשמחירי המניות נראים לו נמוכים (ולפני זינוק).

קשה להתווכח עם ההגיון שביסוד הטענה הזו. לא צריך להיות פרופסור למימון כדי להבין שכשששוק המניות יקר מאוד, תוחלת התשואה מהשקעה במניות פוחתת, וכשהשוק זול מאוד, תוחלת התשואה מהשקעה במניות עולה.

זו הסיבה, למשל, שכשהשוק צולל, משקיעים צעירים עם אופק השקעה ארוך צריכים לשמוח – מבחינתם זו הזדמנות "לאסוף סחורה" בזול ולהמתין בסבלנות עד שהשוק "יתקן".

הנקודה, במילים אחרות, היא שלרמת המחירים בשוק יש משמעות רבה לעניין התשואה שיניב תיק ההשקעות שלנו.

מדוע, אם כך, אני לא משקיעה באופן אקטיבי, ומעדיפה במקום זה תיק השקעות "עצל", שלא מגיב מיידית לשינויים בתמחור?

מרקו את כדורי הבדולח

ראשית, גם אם נסכים, אינטואיטיבית, שלא כדאי להשקיע בשוק יקר, אנו נותרים עם בעיה אחרת: איך נדע אם השוק יקר או לא?

באיזה מדד, מכפיל, קריטריון פיננסי, גרם שמים או כדור בדולח נשתמש כדי לחזות אם השוק צפוי להניב תשואה נמוכה (ולפיכך – "יקר" לקנות אותו) או תשואה נמוכה (ולפיכך "זול" לקנות אותו?)

לא קל להשיב על השאלה הזו. ישנם אין-ספור גורואים, אסטרטגיות וכלי ניבוי שמתיימרים לחזות את ביצועי השוק בטווח הקרוב והרחוק ולהעריך את רמת התמחור של הנכסים הנסחרים בו כבסיס לקבלת החלטות השקעה.

אסכולה אחת סבורה, שדי אם נסתכל על מחירי המניות כדי שנוכל לצפות לאיזה כיוון ינועו בעתיד. המשתייכים לאסכולה הזו, המכונה ניתוח טכני, עוקבים אחר גרפים מורכבים של מחירי מניות ושווקים, ומשתמשים בכלים כמו "רמת התנגדות" (מחיר מקסימלי) או "רמת תמיכה" (מחיר מינימלי) כדי לקבוע אם התמחור הנוכחי של הנכס ראוי, ואם הוא במגמת התייקרות או לא.

כפי שכתבתי בעבר, אני סבורה שניתוח טכני, ככלי שמתבסס על תנועות מחירים בלבד, משול בערך החיזוי שלו לקריאה בקפה. הדרך היחידה להרוויח כסף בעקביות מניתוח טכני היא להעביר קורסים על ניתוח טכני.

גישה רצינית יותר (קמעה) לחיזוי יוצאת מנקודת הנחה שכדי לקבוע אם השוק יקר, יש להעריך את מחירי המניות בשוק כנגד ביצועיהן הפונדמנטליים של החברות ב"חיים האמיתיים".

ישנם עשרות רבות של קריטריונים פונדמנטליים כאלה. המשותף להם הוא שכולם מנתחים את הדו"חות הרבעוניים של החברות, מחלצים מהן נתונים על מצבן הפיננסי, ומשווים נתונים אלה כנגד המחיר שבהן נסחרות מניותיהן במטרה לומר משהו חכם על הצפוי לבוא.

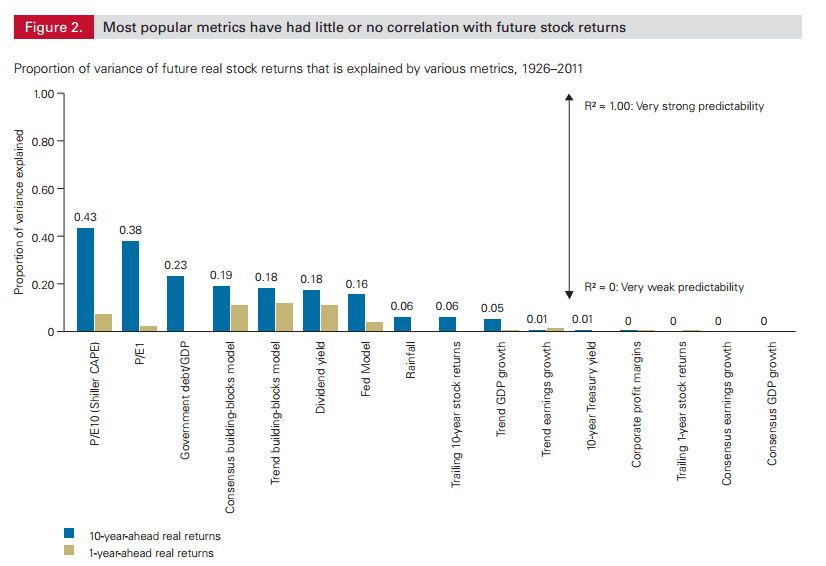

למרבה הצער, ערכם הניבויי של רוב של האינדיקטורים הפונדמנטליים הללו הוא כקליפת השום. ניתוח שערכה מחלקת המחקר בוואנגרד מצא, כי רק שני אינדיקטורים פופולארים מסוגלים לחזות, במידת מה (כ-40%, ליתר דיוק), את תשואת שוק המניות מניות בטווח הארוך: מכפיל הרווח (Price to Earnings Ratio או PE1), ומכפיל הרווח מותאם המחזוריות ל-10 שנים של פרופ' רוברט שילר (Cyclically Adjusted Price to Earnings Ratio, הידוע גם כמכפיל CAPE או מכפיל שילר).

במילים אחרות, מבין כלל כדורי הבדולח שיש לנו, אלו הם הכי פחות גרועים.

מכפיל הרווח הסטנדרטי (Price to Earnings Ratio)

מכפיל רווח הוא היחס בין מחיר המניה בבורסה, לבין הרווחים של החברה בשנה האחרונה. מטרתו לתת אינדיקציה (גסה) באשר לאופן שבו רווחי החברה הריאליים (בד"כ ב-12 החודשים האחרונים) מצדיקים את מחיר המניה.

המכפיל מחושב על ידי חלוקת מחיר המניה ברווח למניה. ככל שהיחס נמוך יותר, החברה נחשבת זולה יותר ביחס לרווחיה, ולכן היא לכאורה אטרקטיבית יותר להשקעה.

אם, למשל, מניותיה של חברת "מנשה ממתקים" נסחרות תמורת 5 ש"ח, ועל כל מניה שהנפיקה היא מרוויחה 0.25 ש"ח, זאת אומרת שמכפיל הרווח של החברה הוא 20= 5/0.25. כלומר, אתם משלמים 20 ש"ח על כל 1 ש"ח רווח.

לשם השוואה, נניח שמניותיה של חברת "משה בקבוקים" נסחרות תמורת 10 ש"ח למניה, כשעל כל מניה גם היא מרוויחה רק 0.25 ש"ח. במקרה זה, מכפיל הרווח של משה בקבוקים יהיה 40 = 10/0.25.

לכן נאמר ש"מנשה ממתקים" זולה יותר ביחס לרווחיה, או מתומחרת באופן אטרקטיבי יותר, ביחס ל"משה בקבוקים".

כשם שאפשר לחשב את מכפיל הרווח של חברה מסוימת, אפשר לחשב את מכפיל הרווח של שוק המניות כולו. כדי לעשות זאת, יש לחלק את מחירי השוק של כל החברות הכלולות במדד ברווחיהן. באתר הזה אפשר למצוא את מכפילי הרווח הסטנדרטיים ומכפילי שילר (ראו להלן) של רוב שווקי המניות בעולם.

חשוב להבין: מכפיל הרווח משקף בראש ובראשונה את ציפיות המשקיעים מהחברה. יתכנו מצבים שבהם חברה (ואף שוק שלם) יהיו עם מכפיל נמוך פשוט מפני שהמשקיעים צופים שביצועיה יהיו חלשים. בדוגמה לעיל, העובדה שהמכפיל של "משה בקבוקים" גבוה יותר עשויה ללמד על כך שהמשקיעים צופים לחברה גדולות ונצורות, ולכן מוכנים לשלם 40 ש"ח על כל 1 ש"ח רווח, בעוד ש"מנשה ממתקים", מסיבות שונות, לא אהובה על ידי המשקיעים.

זה נכון גם לשווקים שלמים: לדוגמה, הסיבה שמכפיל הרווח של שוק המניות הרוסי נמוך מאוד (בערך 8 נכון להיום) היא כי רוסיה סובלת ממשבר כלכלי ומנטייה פתולוגית להלאים חברות פרטיות – ומשקיעים לא אוהבים את זה.

כלומר, העובדה שחברה / שוק כלשהם "זולים" (במונחי מכפיל רווח) היא לא בהכרח איתות לקנות אותם!

מכפיל שילר

מכפיל הרווח מותאם המחזוריות של פרופ' רוברט שילר (CAPE Ratio) נחשב כיום לכלי החיזוי העיקרי לניבוי התשואות לטווח הארוך בשוק המניות.

בתמצית, מדובר במכפיל רווח סטנדרטי (ר' לעיל), רק שבמקום לחלק את מחיר המניה ברווחים מהשנה האחרונה (PE1), מחלקים אותו ברווחים הממוצעים של עשר השנים האחרונות (PE10).

שילר טען שמכפיל הרווח הסטנדרטי בעייתי, משום שהוא חשוף לשינויים במחזוריות העסקית: שנים טובות ורעות מבחינה כלכלית עלולות ליצור תמונה מעוותת של שווי החברות. לכן, הוא הציע להשתמש ברווחים ממוצעים על פני תקופה ארוכה יותר. "גיהוץ" התנודות המחזוריות על פני טווח של 10 שנים מאפשר, לטענתו, לקבל תמונה "אמיתית" של רווחי החברות הנסחרות בשוק, שכנגדו ניתן יהיה לשפוט את מחירי המניות בשוק ולהעריך אם הן תמחורן ראוי.

הרעיון הבסיסי פשוט: לבדוק כיצד השוק מתומחר ביחס לממוצע ההיסטורי. הניתוח של שילר, שכלל את שוק המניות האמריקני בין השנים 1890-1985, מצא כי אם מכפיל שילר נמוך מהממוצע ההיסטורי, סימן שהשוק צפוי להניב ביצועים גבוהים מהממוצע. אם מכפיל שילר גבוה מהממוצע ההיסטורי, סימן שהשוק צפוי להניב ביצועים נמוכים מהממוצע.

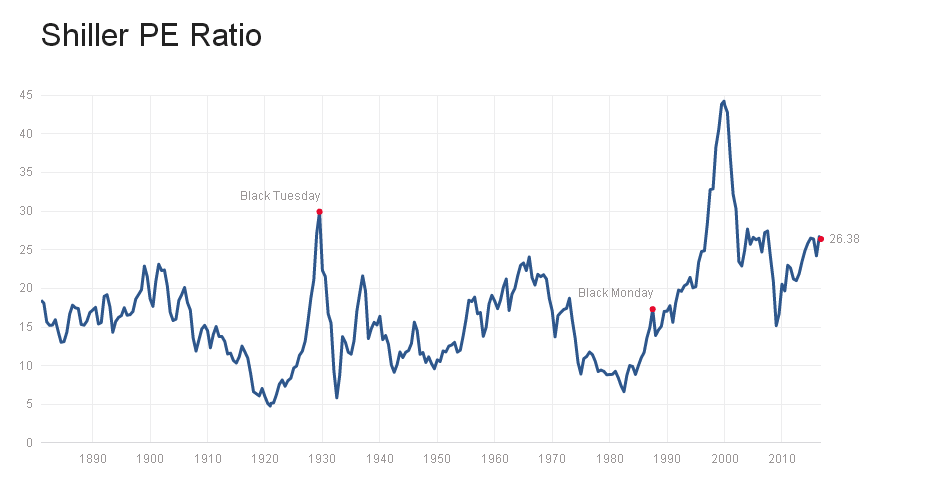

באפריל 1999, בשיאה של בועת הדוט.קום, מכפיל שילר של מדד ה-S&P 500 זינק ל-45 – כמעט פי 3 מהממוצע ההיסטורי (16). העובדה שמכפיל שילר "הצליח" לחזות את המפולת שבאה לאחר מכן (בשנים 2000-2002) קנתה לו תומכים רבים באקדמיה ובוול סטריט, והפכה אותו, כאמור, לאינדיקטור החיזוי המוביל כיום.

לכאורה, המסקנה האופרטיבית שניתן לגזור מכך ברורה: כאשר מכפיל שילר מעל הממוצע – זה הזמן להפחית, ואולי אף לחסל כליל, את החשיפה למניות, וכשהוא מתחת לממוצע — זה הזמן להעמיס סחורה.

מסקנה זו מתחזקת בין היתר על ידי ממצאי מחקרים מהסוג שערך מייקל קיץ'. קיץ' בחן, על בסיס נתוני עבר, מה היה קורה למשקיע שהיה מגדיל את חשיפתו למניות ל-70% כשמכפיל שילר נמוך (כאמור, נמוך זה טוב!), ומקטין אותה ל-30% כשמכפיל שילר גבוה מהממוצע. קיץ' מצא שבטווח הארוך, אסטרטגיה כזו הצליחה לסחוט תשואה גבוהה ב-0.5% מתיק השקעות עם הקצאה סטאטית למניות בשיעור של 50%.

נשמע טוב, לא?

למה אני סקפטית לגבי מכפיל שילר בפרט, והשקעה מבוססת תמחור בכלל

מכפיל שילר הנוכחי של מדד ה-S&P 500 עומד על 26.38 – הרבה מעבר לממוצע ההיסטורי של 16. התומכים בחיזוי על-פי מכפיל שילר יטענו מיד, שמחירי השוק אינם בני קיימא; שהם מנופחים באופן מלאכותי; שכל הרווחים הם על הנייר ועתידים להימחק; שהתשואות הצפויות ממניות נמוכות מאוד אם לא שליליות; ושמוטב להוציא את הכסף ממניות, ולהמתין עד שהמכפיל ישוב לרמה הממוצעת שבה נוכל לחזור להשקיע.

למכפיל שילר יש (או לפחות הייתה בעבר) יכולת לחזות את תשואות השווקים בטווח הארוך. אבל בכך אין כדי לקבוע, שהמשקיע הקטן יכול להשתמש בו ככלי לשיפור ביצועי תיק ההשקעות שלו.

פשוט אי אפשר לרדד מערכת מורכבת מורכבת כמו שוק ההון לכדי נתון פיננסי אחד, שיאותת לכם מתי להיכנס ומתי לעבור למזומן.

ראשית, מה שהיה הוא לא (בהכרח) מה שיהיה. שוו בנפשכם משקיע שהיה מבסס את כל אסטרטגיית ההשקעה שלו על סמך מכפיל שילר, ונחשף למניות רק כאשר המכפיל מתחת לממוצע ההיסטורי.

כפי שמעיד הגרף לעיל, ב-25 השנים האחרונות, מדד ה-S&P 500 היה "זול" במונחי שילר רק ב-5% מהזמן. בשאר 95 האחוזים, השוק נחשב "יקר". במהלך כל אותה תקופה, ה-S&P 500 זינק מרמה של 330 נקודות לכ-2130 היום – תשואה פנומנלית, שהמשקיע שלנו היה מחמיץ בזמן שישב על הגדר והמתין להזדמנות כניסה. אופס!

במילים אחרות, השקעה בשוק "בועתי" במונחי שילר, אפילו כשהמכפיל היה גבוה מ-25, השתלמה היטב ב-25 השנים האחרונות. להבדיל, מי שהמתין בסבלנות לנקודת כניסה בין 1992 ל-2009 או בין 2011 ל-2016, הפסיד מחמיץ רווחי עתק.

לא יודעת מה איתכם, אבל זינוק של מאות אחוזים, על פני יותר מרבע מאה, וכל זה בתנאים שבהם כלי החיזוי הפיננסי הטוב ביותר שיש לנו אומר שהשוק "יקר" – אומר לי דבר פשוט: האופן שבו מכפיל שילר מגדיר "יקר" הוא פשוט שגוי.

שנית, משקיעים שמסתנוורים מאינדיקטורים פיננסיים כמו מכפיל שילר עלולים לשכוח נקודה חשובה: כפי שהם יודעים על מכפיל שילר, כך השוק, על כל מיליוני המשקיעים המשתתפים בו, יודע עליו גם כן.

בשוק יעיל, כל אנומליית שוק מתפוגגת ברגע שהיא מתגלה, והיכולת להשתמש בה כדי להשיג ביצועים עודפים – נעלמת בהתאם. מכפיל שילר, לטעמי, הוא אנומליית שוק לכל דבר. בעבר, בעידן שלפני קרנות הנאמנות, היה קשה מאוד ויקר מאוד להיכנס ולצאת מהשוק בבת אחת, שלא לדבר על לחשב את המכפיל (משימה מורכבת לכשעצמה). לכן, מעטים המשקיעים שיכלו לנצל אותו כדי להניב תשואה עודפת.

כיום, כל משקיע יכול לעשות זאת בהרף עין. הקלות הזו, בעיני, יוצרת יותר ויותר "משקיעי שילר", וככל שהם מתרבים – התשואה העודפת שהם ישיגו תקטן. במילים אחרות, נדמה שהימים שבהם ניתן היה להשתמש במכפיל שילר כדי להכות את השוק – מאחורינו.

שלישית, קבלת החלטות השקעה על סמך אינדיקטור פיננסי, מתוחכם ככל שיהיה, היא לא יותר מטקטיקה לתזמן את השוק – משימה שמעטים בני האדם שמסוגלים להצליח בה באופן עקבי. מכפיל שילר, ספציפית, הוא כלי גרוע מאוד לתזמון, משום שגם אם הוא אומר לנו שהשוק זול או יקר ביחס לממוצע, אין לנו שום דרך לדעת באמצעותו מתי הוא יתקן את עצמו לחיוב או לשלילה.

הרעיון של הסטת 100% מהתיק ממזומן למניות וחוזר חלילה רק משום שמכפיל שילר נע מ-24.98 ל-25.01, נשמע לי כמו טירוף, שלא לדבר על העלויות הפיננסיות והפסיכולוגיות החמורות הנלוות.

כאנקדוטה, אתם מוזמנים לבדוק את ביצועיהן של מאות קרנות נאמנות אקטיביות, שמפעילות הקצאת נכסים טקטית ומנסות לתזמן את כניסתן ויציאתן ממניות ומשווקים בהתאם לאסטרטגיות תמחור. עובדתית, רובן מפגרות אחרי קרנות נאמנות "מחקות" טיפשות, שמיישמות פילוסופיה של קנה והחזק באש ובמים.

משקיעים תמיד ינסו לנחש לאן ילך השוק ויתאמצו לעשות מזה כסף. מה שהם מחמיצים זה העובדה ששינוי ברמת המחירים בשוק הוא בראש ובראשונה שינוי ברגשות של בני-אדם, משקיעים בשר ודם, ובנכונות שלהם לשלם יותר או פחות עבור מניות. זהו משתנה שאי אפשר לכמת, לא משנה כמה רובוסטי ומתוחכם מודל החיזוי שלך.

ומה אם השוק באמת יקר?

אין ספק שקניית מניות בזול עדיפה על קניית מניות ביוקר – לא צריך אקדמאים שיוכיחו זאת. ועדיין, כשאנו ניצבים לפני המשימה הקריטית של הרכבת תיק השקעות, אני טוענת שהגורם המכריע איננו רמת המחירים בשוק, אלא בראש ובראשונה אופק ההשקעה של המשקיע — תקופת הזמן העומדת לרשותו.

שוב: רמת המחירים היא רכיב שולי, מזערי, ביחס לאופק ההשקעה.

קחו למשל את כדרלעומר, פנסיונר בן 65, שפרש עם תיק ההשקעות הכולל 30% מניות ו-70% אגרות חוב ממשלתיות. ביום הפרישה, מסתבר שהשוק "זול" במונחי שילר וצפוי להניב ביצועים טובים מאוד.

האם כדאי לכדרלעומר להגדיל בשל כך את חשיפתו למניות? לא! בגילו המבוגר ובמצבו הייחודי, יהיה זה טיפשי מאוד לסכן את ההון שצבר משום שרמת המחירים כביכול נמוכה. רק משום שהשוק "זול" לא הופכת אותו לחסין מפני התרסקויות. שוק המניות מסוכן תמיד, בכל מכפיל.

עוד דוגמה. נבוכדנצר הוא חייל משוחרר בן 21. תיק ההשקעות שלו כולל 80% מניות ו-20% אגרות חוב. הוא מתחיל להשקיע כשמכפיל שילר גבוה מהממוצע והשוק "יקר". האם זה אומר שעליו להקטין את חשיפתו למניות? לא! גם אם (או ליתר דיוק, כאשר) השוק יתרסק, יהיו לו עשרות שנים להמתין להתאוששות, שבמהלכן ימשיך להפקיד לתיק באופן שיטתי, כשהפקדותיו החדשות קונות יותר סחורה בכל פעם. כניסה ויציאה תכופה מהשוק קרוב לוודאי יגרמו לו נזק רב בהרבה.

רמת המחירים בשוק משקפת התשואה הצפויה מהתיק. זה פרמטר חשוב, אבל לא חשוב מספיק כדי להשפיע על הרכב תיק ההשקעות, כל שכן לבצע בו שינויים תזזיתיים.

לכן, במקום ללהטט את תיק ההשקעות שלי בהתאם לניגון החליל של מכפיל זה או אחר, אני מעדיפה להגדיר הקצאת נכסים "סטאטית", שהולמת את אופק ההשקעה שלי, מטרותי ואילוצי, ובהמשך לקנות, להחזיק ולאזן מחדש לפי הצורך. זה אולי משעמם, אפילו קצת פחדני, אבל זה לחלוטין לא משנה כל עוד אני משיגה את המטרות שהצבתי לעצמי (משהו שהמבקרים בתגובות לפוסט האחרון על "שוקולד מריר" לא ממש הבינו). (*)

(*) מסיבה זו, אגב, אם התיק שלכם מניב ביצועים טובים משלי – זה לא ממש מעניין אותי.

תיק השקעות פסיבי, המפוזר על פני נכסים רבים מאוד (מניות, אג"ח, זהב, נדל"ן, סחורות) ושווקים רבים מאוד, מגדיל את הסיכויים לכך שתמיד תחזיקו בנכסים ושווקים "זולים" לצד נכסים ושווקים "יקרים". איזון קפדני בין הנכסים הללו, בהתאם לפרופיל הסיכון שהגדרתם מבעוד מועד, מסייע לאכוף שיטה של "קנה בזול ומכור ביוקר" – ועל ידי כך אפילו לשפר את התשואה שלכם.

בהקשר זה חשוב להדגיש, שגם אם השוק יקר והתשואה ממניות צפויה להיות נמוכה, בסביבה הנוכחית, היא עדיין גבוהה יותר (בתוחלת) מהתשואה הצפויה מהשקעה בפקדונות, באגרות חוב ממשלתיות וקונצרניות, מסחורות ואפילו מנדל"ן. פרמיית הסיכון המנייתי (ה"פיצוי" שמשקיעים מצפים לקבל עבור הנכונות להשקיע במניות) לא נעלמת רק משום שהתשואה ממניות צפויה להיות נמוכה יותר.

לבסוף, "תרופת הסבתא" האולטימטיבית לכל תרחיש של שוק יקר ותשואה נמוכה מנכסים פיננסיים היא זו: חסכו כסף, וחסכו כמה שיותר. בטווח הקצר, לשיעור החיסכון יש השפעה קריטית בהרבה על השווי הנקי שלכם בהשוואה לתשואה מתיק ההשקעות.