הסולידית לפני 8 שנים כ- 27 דקות קריאה

25 תיקי השקעות להרכבה עצמית - הסולידית

כולנו חושקים בתיק ההשקעות המושלם. אותו שילוב אידיאלי, מדויק, בין נכסי ההשקעה השונים, שיניב לנו תשואה מרבית בסיכון מזערי, שיישא אותנו על מי מנוחות לעבר היעדים הפיננסיים שהצבנו לעצמנו, ושיגרום לנו לישון היטב בלילה בכל סביבת שוק.

ובכן, למרבה הצער, זה לא יקרה.

תיק ההשקעות המושלם הוא פיקציה. גם אם הוא קיים, לא ניתן לזהות אותו אלא בדיעבד. אנו עוסקים כאן בנעלם – בביצועי השווקים בעתיד – וכשם שאף משקיע לא יכול לחזות את העתיד, כך אין כל דרך לחזות במדויק איזו הקצאת נכסים תניב את התשואה הגבוהה ביותר בהתאמה לסיכון.

עד כדי כך שאפילו פרופ' הארי מרקוביץ' – אבי התאוריה המודרנית של תיקי ההשקעות וחתן פרס נובל לכלכלה — לא טרח לבנות לעצמו תיק השקעות מורכב ובמקום זה הסתפק בהשקעת 50% מהונו במניות ואת 50% הנותרים באגרות חוב.

זה לא אומר, כמובן, שהקצאת נכסים היא מיותרת או לא חשובה. למעשה, ההיפך הוא הנכון: ההחלטה איזה שיעור מהתיק להקצות לנכסי השקעה שונים היא כנראה ההחלטה הגורלית ביותר שתקבלו כמשקיעים.

ביצועי התיק – במונחי תשואה וסיכון (תנודתיות) – יושפעו מהקצאת הנכסים שתבחרו יותר מכל משתנה אחר. כך, השיעור שתבחרו להקצות למניות, חשוב יותר, לעניין התשואה, מדמי הניהול הכוללים שתשלמו או מניירות הערך הספציפיים שתבחרו לרכוש.

במבט ראשון, הקצאת נכסים עלולה להיראות מעט מאיימת, במיוחד למי שזה עתה מרכיב בכוחות עצמו את תיק ההשקעות הראשון שלו. לכן, מצאתי לנכון להקדיש פוסט השוואתי הסוקר 25 תיקי השקעות פסיביים ידועים (טוב, לפחות בחלקם 🙂 ). זו דרך טובה לראות מה אחרים עשו — וללמוד מהם.

תיקי ההשקעות ה"עצלים" הללו מתאפיינים בפיזור נרחב בין נכסי השקעה שונים זה מזה, בעלויות השקעה נמוכות (דרך חשיפה למוצרי השקעה עוקבי מדד), ובנטילת סיכונים שיש בצידם פיצוי הולם (פרמיית סיכון).

הרעיון בפוסט הוא להציג בקצרה כל תיק, לעמוד על ביצועיו ההיסטוריים (מאז 1970), ולהציע דרכים ליישם אותו הלכה למעשה באמצעות ניירות ערך הנסחרים בארה"ב, באירופה (למה?) ובישראל.

מובן שאין הקצאת נכסים שבלונית שמתאימה לכל משקיע. הקצאת הנכסים אמורה, מעל לכל, לשקף את הצורך הכלכלי, היכולת הכלכלית והסיבולת הנפשית ליטול סיכונים פיננסיים. אל תכפו על עצמכם תיק אגרסיבי מדי אם אתם חוששים שלא תוכלו לישון היטב בלילה.

בתמצית: בחרו הקצאת נכסים שמתאימה לכם, קראו את הספרות הפיננסית הרלוונטית על ההגיון שביסודה, היכנסו לשוק במנות ולא בבת-אחת, דבקו בתכנית לטווח ארוך תוך התעלמות מתנודתיות קצרת טווח, הציבו רף ציפיות סביר (ואף נמוך) לגבי התשואה מהתיק, הקטינו את עלויות ההשקעה (מיסים, עמלות, דמי ניהול), אזנו את התיק מדי שנה, והמשיכו לחיות את החיים מבלי לדאוג יותר מדי.

דיסקליימר: הפוסט הזה הוא למטרות אינפורמטיביות בלבד, אין לראות בו המלצה לאימוץ, יישום או רכישה של התיקים הללו או של מרכיביהם, כולם או מקצתם. יישום שכזה, ללא התאמה למצבכם המיוחד, עלול להיות מסוכן ואפילו הרסני. ההנחה הגלומה ברוב התיקים הללו היא שלמשקיע יש אופק השקעה ארוך, ולכן החשיפה לנכסים עתירי סיכון (כמו מניות) גבוהה בהתאם. במילים אחרות, הם לא מיועדים להשקעת כסף שתצטרכו בעוד שנה-שנתיים. אני לא אחראית, ולא יכולה להיות אחראית, לפעולות הפיננסיות שאתם בוחרים לבצע על סמך התכנים באתר הזה.

תיק מס' 1: 100% מניות

מניות הן ניירות ערך המקנים בעלות בחברה (וזכות להנות מרווחיה). אף שמדובר בנכס השקעה עצמאי (וכזה שהניב למשקיעים את התשואה ההיסטורית הגבוהה ביותר, אם נתעלם מכמה מפולות קטלניות שהובילו לתשואה שלילית בעשורים מסוימים), יש הרואים בתיק המורכב כולו ממניות כפתרון השקעה לגיטימי.

אחד מהם הוא הבלוגר המוערך JL Collins, מחבר הספר A Simple Path to Wealth, שסבור שמשקיעים צעירים בשלב הצבירה (טרם ההגעה לעצמאות כלכלית) צריכים להשקיע כל כסף פנוי בקרן סל זולה המחזיקה את מניותיהן של כל אלפי החברות הנסחרות בשוק ההון האמריקני, על מנת להבטיח פיזור מרבי. אני, באופן אישי, לא מסכימה, וסבורה שיש למהול את האפיק המנייתי בנכסים משלימים שיקטינו את התנודתיות הקיצונית הנלווית לתיק כזה.

הטבלה להלן מציגה שתי גרסאות נפוצות של התיק: אחת אמריקאית לחלוטין, והשניה עולמית.

| נכס | שיעור חשיפה | ני"ע (ניו יורק) | ני"ע (לונדון) | ני"ע (תל אביב) |

| מניות ארה"ב | 100% | VTI | CSPX | תכלית S&P 500 (סימול: 5113998) |

| מניות עולמי | 100% | VT | IWDA | מגדל MSCI World (סימול: 5122569) |

שיעור תשואה שנתית משוקללת (CAGR) מאז 1970: 5.9%

תנודתיות (סטיית תקן): 17.2%

צניחה מרבית מהשיא לשפל: 51%-

תקופת השפל הארוכה ביותר: 13 שנים

תיק מס' 2: 50-50

הרעיון כאן הוא לפצל את ההשקעה, שווה בשווה, בין מניות לאגרות חוב. אם מניות מקנות זכות להנות מרווחים (אם יהיו), הרי שאגרות חוב הן למעשה הלוואות, שבמסגרתן המנפיק (הלווה) מתחייב לשלם הכנסה קבועה למחזיק באגרת עד מועד הפרעון. מסיבה זו, אגרות חוב נחשבות לנכס מסוכן פחות ממניות, ולכן גם התשואה מהן נמוכה יותר.

תיקי השקעות מפצלים את האחזקה בין מניות לאג"ח משום שלעתים קרובות אין קורלציה ביניהם. כלומר, מניות נעות בכיוון אחד שעה שאגרות החוב נעות בכיוון האחר. הקורלציה הזו אמנם משתנה לאורך זמן, אבל הכלל הבסיסי הוא ששילוב של שני נכסים שאינם קורלטיביים זה לזה צפויים להניב בטווח הארוך תיק השקעות שתשואתו (בהתאמה לסיכון) גבוהה יותר. כאמור, הארי מרקוביץ' קיבל על כך פרס נובל, ואם התיק הזה טוב מספיק בשבילו, אז …

| נכס | שיעור חשיפה | ני"ע (ניו יורק) | ני"ע (לונדון) | ני"ע (תל אביב) |

| מניות עולמי | 50% | VT | IWDA | מגדל MSCI World (סימול: 5122569) |

| סל אג"ח | 50% | BND | USAG | מגדל תיק אג"ח (סימול: 5121413 ) |

שיעור תשואה שנתית משוקללת (CAGR) מאז 1970: 4.9%

תנודתיות (סטיית תקן): 10.2%

צניחה מרבית מהשיא לשפל: 32%-

תקופת השפל הארוכה ביותר: 12 שנים

תיק מס' 3: תיק שלוש הקרנות / בוגלהדס

תיק 3 הקרנות הוא תיק פופולארי בקרב גולשי פורום ההשקעות המשובח האמריקני בוגלהדס, שזכה לתהודה לאחר פרסום הספר Bogleheads Guide to Investing. מדובר בתיק 60/40 קלאסי, מפוזר מאוד, עם חשיפת יתר לשוק האמריקני.

| נכס | שיעור חשיפה | ני"ע (ניו יורק) | ני"ע (לונדון) | ני"ע (תל אביב) |

| מניות ארה"ב | 40% | VTI | CSPX | תכלית S&P 500 (סימול: 5113998) |

| מניות שאר העולם | 20% | VXUS | VWRL | מגדל STOXX 600 (סימול: 5119128) + מגדל NIKKEI 225 (סימול: 5121454) |

| סל אג"ח | 40% | BND | USAG | מגדל תיק אג"ח (סימול: 5121413 ) |

שיעור תשואה שנתית משוקללת (CAGR) מאז 1970: 5%

תנודתיות (סטיית תקן): 11.2%

צניחה מרבית מהשיא לשפל: 34%-

תקופת השפל הארוכה ביותר: 12 שנים

תיק מס' 4: מרגריטה

וריאציה דומה של תיק 3 הקרנות היא זו שמציע אנדרו טוביאס בספרו The Only Investment Guide You'll Ever Need, אלא שכאן החלוקה היא לשלושה שלישים שווים בגודלם. סקוט ברנז, אבי המונח "תיק תפוח האדמה", אימץ את התיק הזה מאוחר יותר תחת השם "מרגריטה", מתוך הנחה שאם יודעים להכין מרגריטה – אפשר לבנות תיק שכזה.

| נכס | שיעור חשיפה | ני"ע (ניו יורק) | ני"ע (לונדון) | ני"ע (תל אביב) |

| מניות ארה"ב | 33% | VTI | CSPX | תכלית S&P 500 (סימול: 5113998) |

| מניות שאר העולם | 33% | VXUS | VWRD | מגדל STOXX 600 (סימול: 5119128) + מגדל NIKKEI 225 (סימול: 5121454) |

| סל אג"ח | 33% | BND | IGLO | מגדל תיק אג"ח (סימול: 5121413 ) |

שיעור תשואה שנתית משוקללת (CAGR) מאז 1970: 4.9%

תנודתיות (סטיית תקן): 12.2%

צניחה מרבית מהשיא לשפל: 36%-

תקופת השפל הארוכה ביותר: 10 שנים

תיק מס' 5: FourSquare / סקוט ברנז

אפרופו סקוט ברנז, הנה תיק "תפוח אדמה" נוסף שלו. התיק הזה מקצה 50% למניות ו-50% לאג"ח, עם חשיפה בינלאומית רחבה יותר, כך ש-25% מהתיק מושקעים במניות ארה"ב, 25% במניות גלובאליות, 25% באג"ח ארה"ב ו-25% באג"ח גלובליים.

| נכס | שיעור חשיפה | ני"ע (ניו יורק) | ני"ע (לונדון) | ני"ע (תל אביב) |

| מניות ארה"ב | 25% | VTI | CSPX | תכלית S&P 500 (סימול: 5113998) |

| מניות שאר העולם | 25% | VXUS | IWDA | מגדל MSCI World (סימול: 5122569) |

| סל אג"ח ארה"ב | 25% | BND | USAG | מגדל תיק אג"ח (סימול: 5121413 ) |

| סל אג"ח זר | 25% | BNDX | IGLO | אין מקבילה הולמת |

שיעור תשואה שנתית משוקללת (CAGR) מאז 1970: 4.6%

תנודתיות (סטיית תקן): 9.9%

צניחה מרבית מהשיא לשפל: 30%-

תקופת השפל הארוכה ביותר: 12 שנים

תיק מס' 6 תיק ארבע הליבות / ריק פרי

תיק ההשקעות הקלאסי הזה נדון בספרו של יועץ ההשקעות ריק פרי All About Asset Allocation. התיק מורכב ממה שפרי מכנה "אבני הפינה" של כל תיק ההשקעו. בספרו, פרי מציע לקבוע תחילה את החשיפה הרצויה לאגרות חוב, ואת היתרה להקצות 50% למניות בארה"ב, 40% למניות בחו"ל ו-10% לקרנות נדל"ן מניב (REIT), שלדעת פרי יש לראות בהן נכס השקעה נפרד עם מאפייני סיכון/תשואה שונים משוק האג"ח ושוק המניות.

| נכס | שיעור חשיפה | ני"ע (ניו יורק) | ני"ע (לונדון) | ני"ע (תל אביב) |

| מניות ארה"ב | 48% | VTI | CSPX | תכלית S&P 500 (סימול: 5113998) |

| מניות שאר העולם | 24% | VXUS | IWDA | מגדל MSCI World (סימול: 5122569) |

| נדל"ן (קרנות ריט) | 8% | VNQ | IDWP | איביאי סל ריט ארה"ב (סימול: 5122692) |

| סל אג"ח כללי | 20% | BND | USAG | מגדל תיק אג"ח (סימול: 5121413 ) |

שיעור תשואה שנתית משוקללת (CAGR) מאז 1970: 5.5%

תנודתיות (סטיית תקן): 13.5%

צניחה מרבית מהשיא לשפל: 41%-

תקופת השפל הארוכה ביותר: 10 שנים

תיק מס' 7: No Brainer / ביל ברנשטיין

ד"ר ביל ברנשטיין הוא נוירולוג, יועץ השקעות, ואחד מהכותבים הפיננסיים הגדולים של דורנו. הכתיבה שלו הניבה קלאסיקות כמו The Four Pillars of Investing ו-The Intelligent Asset Allocator – שניהם ספרי חובה עבור משקיע פסיבי שמעוניין לאמץ גישת עשה-זאת-בעצמך ביחס לחסכונותיו. הנחת היסוד של ברנשטיין היא שהקצאת הנכסים חשובה יותר מבחירת ניירות הערך הספציפיים. התיק הנוכחי הוא תיק אגרסיבי למדי (75/25) המחזיק ביחס שווה ארבעה נכסים: מניות ארה"ב, מניות ארה"ב בעלות שווי שוק קטן, מניות בינלאומיות ואג"ח אמריקני.

| נכס | שיעור חשיפה | ני"ע (ניו יורק) | ני"ע (לונדון) | ני"ע (תל אביב) |

| מניות ארה"ב – שווי שוק גדול | 25% | VTI | CSPX | תכלית S&P 500 (סימול: 5113998) |

| מניות ארה"ב – שווי שוק קטן | 25% | VB | CUSS | מגדל ראסל 2000 (סימול: 5118344 ) |

| מניות שווקים מפותחים | 25% | VEA | IWDA | מגדל MSCI World (סימול: 5122569) |

| אג"ח ממשלתי | 25% | BND | USAG | מגדל תיק אג"ח (סימול: 5121413 ) |

שיעור תשואה שנתית משוקללת (CAGR) מאז 1970: 5.7%

תנודתיות (סטיית תקן): 13.7%

צניחה מרבית מהשיא לשפל: 27%-

תקופת השפל הארוכה ביותר: 9 שנים

תיק מס' 8: הירושה של וורן באפט

ב-2013 פירט המשקיע האגדי וורן באפט במכתבו השנתי למשקיעי ברקשייר הת'וואי (pdf) כיצד ציווה להשקיע את חסכונותיו לאחר מותו: 10% מהסכום יושקע באג"ח ממשלתי קצר טווח, ו-90% הנותרים תושקעבקרן מחקה זולה על מדד המניות האמריקני. באפט ציין כי להערכתו, המדיניות הזו תניב ביצועים טובים יותר, בטווח הארוך, בהשוואה לאלה שישיגו רוב המשקיעים.

| נכס | שיעור חשיפה | ני"ע (ניו יורק) | ני"ע (לונדון) | ני"ע (תל אביב) |

| מניות ארה"ב | 90% | SPY | CSPX | תכלית S&P 500 (סימול: 5113998) |

| אג"ח ממשלתי | 10% | BND | USAG | מגדל תיק אג"ח (סימול: 5121413 ) |

שיעור תשואה שנתית משוקללת (CAGR) מאז 1970: 5.7%

תנודתיות (סטיית תקן): 15.7%

צניחה מרבית מהשיא לשפל: 48%-

תקופת השפל הארוכה ביותר: 12 שנים

תיק מס' 9: השקעות עבור ילד בכיתה ב'

זהו עוד תיק השקעות אגרסיבי ביותר (90/10) שפיתח אלן רות' בספרו עבור משקיעים צעירים מאוד בתחילת דרכם. אני מסכימה עם רות' שהורים לילדים צעירים צריכים להשקיע עבורם באגרסיביות.

| נכס | שיעור חשיפה | ני"ע (ניו יורק) | ני"ע (לונדון) | ני"ע (תל אביב) |

| מניות ארה"ב | 60% | VTI | CSPX | תכלית S&P 500 (סימול: 5113998) |

| מניות שאר העולם | 30% | VXUS | VWRL | מגדל STOXX 600 (סימול: 5119128) + מגדל NIKKEI 225 (סימול: 5121454) |

| סל אג"ח | 10% | BND | USAG | מגדל תיק אג"ח (סימול: 5121413 ) |

שיעור תשואה שנתית משוקללת (CAGR) מאז 1970: 5.5%

תנודתיות (סטיית תקן): 15.5%

צניחה מרבית מהשיא לשפל: 45%-

תקופת השפל הארוכה ביותר: 12 שנים

תיק מס' 10: תיק ההשקעות התלמודי / ר' יצחק נפחא

אמר רבי יצחק: "לעולם ישליש אדם את מעותיו: שליש בקרקע, שליש בפרקמטיא ושליש תחת ידו", שפירושו בלשוננו: שליש בנדל"ן מניב (REIT), שליש בעסקים (מניות), ושליש בנכסים שמרניים (אג"ח לטווח קצר). כתבתי על התיק הזה פעם פוסט ישן.

| נכס | שיעור חשיפה | ני"ע (ניו יורק) | ני"ע (לונדון) | ני"ע (תל אביב) |

| מניות עולמי | 33.3% | VT | IWDA+EIMI | תכלית S&P 500 (סימול: 5113998) |

| נדל"ן עולמי | 33.3% | RWO | IDWP | איביאי סל ריט ארה"ב (סימול: 5122692) |

| סל אג"ח | 33.3% | BND | USAG | מגדל תיק אג"ח (סימול: 5121413 ) |

שיעור תשואה שנתית משוקללת (CAGR) מאז 1970: 5.6%

תנודתיות (סטיית תקן): 10.8%

צניחה מרבית מהשיא לשפל: .37%-

תקופת השפל הארוכה ביותר: 9 שנים

תיק מס' 11: הארי בראון

הארי בראון פיתח את התיק הזה בשנות השבעים בספרו Fail Safe Investing. התיק מחולק לארבעה רבעים: מניות, זהב, אגרות חוב לטווח ארוך ומזומן / מק"מ, כשהרעיון הוא שכל נכס אמור "לסחוב" את התיק בהתאם למצב המאקרו-כלכלי במשק: צמיחה, אינפלציה, דפלציה ומיתון. התיק מתאפיין בתשואה נמוכה יחסית אך קונסיסטנטית ברוב סביבות השוק, וכן בתנודתיות נמוכה מאוד.

| נכס | שיעור חשיפה | ני"ע (ניו יורק) | ני"ע (לונדון) | ני"ע (תל אביב) |

| מניות | 25% | VTI | IWDA | הראל מחקה ת"א 100 ( 5122510) |

| זהב | 25% | GLD | SGLN | קסם זהב (סימול: 1093160) |

| אג"ח ממשלתי ארוך | 25% | TLT | IDTL | איביאי ממשלתי 5+ (סימול: 5116967) |

| מזומן | 25% | SHV | CBU3 | פסגות מק"מ (סימול: 5111265) |

שיעור תשואה שנתית משוקללת (CAGR) מאז 1970: 4.5%

תנודתיות (סטיית תקן): 6.8%

צניחה מרבית מהשיא לשפל: 13%-

תקופת השפל הארוכה ביותר: 3 שנים

תיק מס' 12: הצלחה בלתי קונבנציונלית / דייב סוונסן

דיוויד סוונסן הוא מנהל ההשקעות הראשי של אוניברסיטת ייל. בספרו Unconventional Success הוא ממליץ על מודל השקעות אגרסיבי יחסית למשקיעים פרטיים, עם חשיפה ל-70% מניות ו-30% באגרות חוב, בחלוקה לשישה נכסי ליבה. לשיטתו, החשיפה הניכרת לנכסים ריאליים כמו נדל"ן מניב (קרנות ריט) ואג"ח צמוד מדד אמורים לספק גידור מסוים מפני תרחיש אינפלציוני.

| נכס | שיעור חשיפה | ני"ע (ניו יורק) | ני"ע (לונדון) | ני"ע (תל אביב) |

| מניות ארה"ב | 20% | VTI | CSPX | תכלית S&P 500 (סימול: 5113998) |

| מניות שווקים מפותחים | 20% | VEA | IWDA | מגדל MSCI World (סימול: 5122569) |

| מניות שווקים מתעוררים | 10% | VWO | EIMI | איביאי שווקים מתעוררים (סימול: 5119318) |

| אג"ח ממשלתי לטווח ארוך | 15% | TLT | IDTL | איביאי ממשלתי 5+ (סימול: 5116967) |

| אג"ח ממשלתי צמוד | 15% | TIP | IDTP | קסם ממשלתי צמוד (סימול: 5113386) |

| נדל"ן (קרנות ריט) | 20% | VNQ | IDWP | איביאי סל ריט ארה"ב (סימול: 5122692) |

שיעור תשואה שנתית משוקללת (CAGR) מאז 1970: 5.9%

תנודתיות (סטיית תקן): 11.6%

צניחה מרבית מהשיא לשפל: 38%-

תקופת השפל הארוכה ביותר: 10 שנים

תיק מס' 13: כשהשווקים מתנגשים / מוחמד אלעריאן

תיק זה מבוסס על הקצאת הנכסים שהציע מוחמד אלעריאן, לשעבר מנכ"ל חברת ההשקעות PIMCO, בספרו When Markets Collide. התיק אגרסיבי יחסית ובשונה מכותבים אמריקנים רבים דוגל בהקטנת חשיפה לארה"ב ובפיזור גלובאלי, כך שרק שליש מהפלח המנייתי של התיק מוקצה למניות בארה"ב. מעבר למניות ואגרות חוב זרות, אלעריאן מציע להחזיק נכסים ריאליים כמו נדל"ן וסחורות כגידור מפני אינפלציה, לצד הטיות ארעיות ל"הזדמנויות" בשווקים (כמו הנפקות של מניות חדשות, או הטיות למגזרים ענפיים שונים, לפי העניין), מה שהופך את תיק ההשקעות הזה לחריג במובן זה שהוא לא פסיבי לחלוטין.

| נכס | שיעור חשיפה | ני"ע (ניו יורק) | ני"ע (לונדון) | ני"ע (תל אביב) |

| מניות ארה"ב | 18% | VTI | CSPX | תכלית S&P 500 (סימול: 5113998) |

| מניות שווקים מפותחים | 18% | VEA | IWDA | מגדל MSCI World (סימול: 5122569) |

| מניות שווקים מתעוררים | 15% | VWO | EIMI | איביאי שווקים מתעוררים (סימול: 5119318) |

| אג"ח ממשלתי ארוך | 6% | TLT | IDTL | איביאי ממשלתי 5+ (סימול: 5116967) |

| אג"ח זר | 11% | BNDX | IGLO | מגדל קונצרני ארה"ב (סימול: 5121207 ) |

| אג"ח ממשלתי צמוד | 6% | TIP | IDTP | קסם ממשלתי צמוד (סימול: 5113386) |

| נדל"ן (קרנות ריט) | 13% | VNQ | IDWP | איביאי סל ריט ארה"ב (סימול: 5122692) |

| סחורות | 13% | DBC | EXXY | פסגות סל סחורות (1096650) |

שיעור תשואה שנתית משוקללת (CAGR) מאז 1970: 6.1%

תנודתיות (סטיית תקן): 12.2%

צניחה מרבית מהשיא לשפל: 30%-

תקופת השפל הארוכה ביותר: 9 שנים

תיק מס' 14: תיק ליגת הקיסוס / מב פאבר

מבאן פבר הציע תיק השקעות הכולל חמישה רכיבים, שווה בשווה: אגרות חוב, מניות ארה"ב, מניות בינ"ל, נדל"ן וסחורות. כלומר, 60% מניות, 20% אג"ח, ו-20% סחורות. הוא פירט על האסטרטגי הזו בספרו The Ivy Portfolio, שבחן לעומק את אסטרטגיות ההשקעה של אוניברסיטאות ייל והרווארד. פבר מעודד גם אסטרטגיות תזמון מבוססות מומנטום (שלא נכללו בחישוב הביצועים כאן).

| נכס | שיעור חשיפה | ני"ע (ניו יורק) | ני"ע (לונדון) | ני"ע (תל אביב) |

| מניות ארה"ב | 20% | VTI | CSPX | תכלית S&P 500 (סימול: 5113998) |

| מניות שאר העולם | 20% | VXUS | VWRD | מגדל MSCI World (סימול: 5122569) |

| סל אג"ח | 20% | BND | USAG | קסם ממשלתי כללי (סימול: 5113428) |

| נדל"ן מניב (ריט) | 20% | VNQ | IDWP | איביאי סל ריט ארה"ב (סימול: 5122692) |

| סחורות | 20% | DBC | EXXY | פסגות סל סחורות (1096650) |

שיעור תשואה שנתית משוקללת (CAGR) מאז 1970: 5.5%

תנודתיות (סטיית תקן): 7%

צניחה מרבית מהשיא לשפל: 32%-

תקופת השפל הארוכה ביותר: 8 שנים

תיק מס' 15: תיק 7Twelve / כרייג ישראלסן

מודל ה-7Twelve של קרייג ישראלאסן כולל הקצאה רב-נכסית ל-12 נכסי השקעה שונים. בבדיקה רטרוספקטיבית מתברר שתיק ההשקעות הזה הניב תשואה ריאלית חיובית כמעט בכל עשור. בולטת כאן ההקצאה למניות של חברות העוסקות בשימור משאבי טבע, שישראלסן תופס כנכס השקעה נפרד.

| נכס | שיעור חשיפה | ני"ע (ניו יורק) | ני"ע (לונדון) | ני"ע (תל אביב) |

| מניות ארה"ב – שווי שוק גדול | 8.3% | VOO | CSPX | תכלית S&P 500 (סימול: 5113998) |

| מניות ארה"ב – שווי שוק בינוני | 8.3% | VO | SPY4 | תכלית S&P 400 (סימול: 1130962) |

| מניות ארה"ב – שווי שוק קטן | 8.3% | VB | CUSS | מגדל ראסל 2000 (סימול: 5118344 ) |

| מניות שווקים מפותחים | 8.3% | VEA | IWDA | מגדל MSCI World (סימול: 5122569) |

| מניות שווקים מתעוררים | 8.3% | VWO | EIMI | איביאי שווקים מתעוררים (סימול: 5119318) |

| מק"מ | 8.3% | SHV | IEGE | פסגות מק"מ (סימול: 5111265) |

| סל אג"ח כללי | 8.3% | BND | USAG | מגדל תיק אג"ח (סימול: 5121413 ) |

| אג"ח ממשלתי צמוד | 8.3% | TIP | IDTP | קסם ממשלתי צמוד (סימול: 5113386) |

| אג"ח זר | 8.3% | BNDX | IGLO | מגדל קונצרני ארה"ב (סימול: 5121207 ) |

| נדל"ן (קרנות ריט) | 8.3% | VNQ | IDWP | איביאי סל ריט ארה"ב (סימול: 5122692) |

| סחורות | 8.3% | DBC | EXXY | פסגות סל סחורות (1096650) |

| משאבי טבע | 8.3% | IGE | DH2O | קסם מים ארה"ב (1097575) |

שיעור תשואה שנתית משוקללת (CAGR) מאז 1970: 5.5%

תנודתיות (סטיית תקן): 9.7%

צניחה מרבית מהשיא לשפל: 26%-

תקופת השפל הארוכה ביותר: 4 שנים

תיק מס' 16: "הפחדן" / ביל ברנשטיין

זהו תיק נוסף של ברנשטיין, שמכונה לסירוגין "הפחדן" (Coward Portfolio) או "הכסף החכם". הרעיון כאן הוא גידור סיכונים באמצעות מספר רב של נכסי השקעה – מעין יישום מתקדם יותר של תיק ה-No Brainer, עם חשיפת יתר לפרמיית הגודל והערך (מניות ערך בעלות שווי שוק קטן וגדול).

| נכס | שיעור חשיפה | ני"ע (ניו יורק) | ני"ע (לונדון) | ני"ע (תל אביב) |

| מניות ארה"ב (שווי שוק גדול) | 15% | SPY | CSPX | תכלית S&P 500 (סימול: 5113998) |

| מניות ארה"ב (שווי שוק קטן) | 5% | VB | CUSS | מגדל ראסל 2000 (סימול: 5118344 ) |

| מניות ערך ארה"ב (שווי שוק גדול) | 10% | IUSV | USVL | פסגות סל דיבידנד ארה"ב (סימול: 1096635) |

| מניות ערך ארה"ב (שווי שוק קטן) | 10% | VBR | USSC | אין מקבילה הולמת |

| נדל"ן (קרנות ריט) | 5% | VNQ | IDWP | איביאי סל ריט ארה"ב (סימול: 5122692) |

| מניות אירופה | 5% | VGK | IMEA | מגדל STOXX 600 (סימול: 5119128) |

| מניות אסיה-פסיפיק | 5% | VPL | IJPN | מגדל NIKKEI 225 (סימול: 5121454) |

| מניות שווקים מתעוררים | 5% | VWO | EIMI | איביאי שווקים מתעוררים (סימול: 5119318) |

| אג"ח ממשלתי לטווח קצר | 40% | SHY | EU13 | קסם ממשלתי שקלי 5-2 שנים (5122973 ) |

שיעור תשואה שנתית משוקללת (CAGR) מאז 1970: 5.5%

תנודתיות (סטיית תקן): 10.3%

צניחה מרבית מהשיא לשפל: 34%-

תקופת השפל הארוכה ביותר: 9 שנים

תיק מס' 17: בית הקפה / ביל שולטהייס

ביל שולטהייס, מחבר הספר The Coffeehouse Investor, סבור שהסוד להצלחה כלכלית הוא שליטה ביסודות: חיסכון, פיזור על פני מגוון נכסים והשגת תשואת השוק. לשם כך פיתח את תיק בית הקפה, אשר כולל שבעה נכסים בחלוקה ל-60% מניות ו-40% אגרות חוב:

| נכס | שיעור חשיפה | ני"ע (ניו יורק) | ני"ע (לונדון) | ני"ע (תל אביב) |

| מניות ארה"ב (שווי שוק גדול) | 10% | SPY | CSPX | תכלית S&P 500 (סימול: 5113998) |

| מניות ארה"ב (שווי שוק קטן) | 10% | VB | CUSS | מגדל ראסל 2000 (סימול: 5118344 ) |

| מניות ערך ארה"ב (שווי שוק גדול) | 10% | IUSV | USVL | פסגות סל דיבידנד ארה"ב (סימול: 1096635) |

| מניות ערך ארה"ב (שווי שוק קטן) | 10% | VBR | USSC | אין מקבילה הולמת |

| נדל"ן (קרנות ריט) | 10% | VNQ | IDWP | איביאי סל ריט ארה"ב (סימול: 5122692) |

| מניות שאר העולם | 10% | VXUS | IWDA | מגדל MSCI World (סימול: 5122569) |

| סל אג"ח כללי | 40% | BND | USAG | מגדל תיק אג"ח (סימול: 5121413 ) |

שיעור תשואה שנתית משוקללת (CAGR) מאז 1970: 5.7%

תנודתיות (סטיית תקן): 10.8%

צניחה מרבית מהשיא לשפל: 35%-

תקופת השפל הארוכה ביותר: 9 שנים

תיק מס' 18: "אינדקס אידיאלי" / פרנק ארמסטרונג

יועץ ההשקעות פרנק ארמסטרונג הציע את התיק הזה, בן שבע הקרנות, בספרו The Informed Investor. כמו ברנשטיין, גם הוא דוגל באגרות חוב לטווח קצר עבור הפלח דל הסיכון בתיק.

| נכס | שיעור חשיפה | ני"ע (ניו יורק) | ני"ע (לונדון) | ני"ע (תל אביב) |

| מניות ארה"ב (שווי שוק גדול) | 6.25% | SPY | CSPX | תכלית S&P 500 (סימול: 5113998) |

| מניות צמיחה ארה"ב (שווי שוק קטן) | 6.25% | VBK | CUSS | מגדל ראסל 2000 (סימול: 5118344 ) |

| מניות ערך ארה"ב (שווי שוק גדול) | 9.25% | IUSV | USVL | פסגות סל דיבידנד ארה"ב (סימול: 1096635) |

| מניות ערך ארה"ב (שווי שוק קטן) | 9.25% | VBR | USSC | אין מקבילה הולמת |

| נדל"ן (קרנות ריט) | 8% | VNQ | IDWP | איביאי סל ריט ארה"ב (סימול: 5122692) |

| מניות שאר העולם | 31% | VXUS | IWDA | מגדל MSCI World (סימול: 5122569) |

| אג"ח ממשלתי לטווח קצר | 40% | BSV | EU13 | קסם ממשלתי שקלי 5-2 שנים ( 5122973 ) |

שיעור תשואה שנתית משוקללת (CAGR) מאז 1970: 5.6%

תנודתיות (סטיית תקן): 12.1%

צניחה מרבית מהשיא לשפל: 37%-

תקופת השפל הארוכה ביותר: 9 שנים

תיק מס' 19: "הלכתי לדוג" / אלכסנדר גרין

התיק הזה התפרסם בספרו של אלכסנדר גרין Gone Fishing Portfolio – וכפי ששמו מלמד, מדובר בתיק השקעות עצל, מרובה נכסי השקעה, שמבוסס על עקרון של "שגר ושכח" (רק לא לשכוח לאזן פעם בשנה).

| נכס | שיעור חשיפה | ני"ע (ניו יורק) | ני"ע (לונדון) | ני"ע (תל אביב) |

| מניות ארה"ב | 15% | VTI | CSPX | תכלית S&P 500 (סימול: 5113998) |

| מניות ארה"ב – שווי שוק קטן | 15% | VB | CUSS | מגדל ראסל 2000 (סימול: 5118344 ) |

| מניות אירופה | 10% | VGK | IMEA | מגדל STOXX 600 (סימול: 5119128) |

| מניות אסיה-פסיפיק | 10% | VPL | IJPN | מגדל NIKKEI 225 (סימול: 5121454) |

| מניות שווקים מתעוררים | 10% | VWO | EIMI | איביאי שווקים מתעוררים (סימול: 5119318) |

| אג"ח לטווח קצר | 10% | SHY | EU13 | קסם ממשלתי שקלי 5-2 שנים ( 5122973 ) |

| אג"ח ממשלתי צמוד | 10% | TIP | IDTP | קסם ממשלתי צמוד (סימול: 5113386) |

| אג"ח זבל | 10% | JNK | IHYU | מגדל HY-BBB (סימול: 5123351) |

| נדל"ן (קרנות ריט) | 5% | VNQ | IDWP | איביאי סל ריט ארה"ב (סימול: 5122692) |

| מתכות יקרות | 5% | GLTR | SGLN | קסם זהב (סימול: 1093160) |

שיעור תשואה שנתית משוקללת (CAGR) מאז 1970: 6%

תנודתיות (סטיית תקן): 12.6%

צניחה מרבית מהשיא לשפל: 34%-

תקופת השפל הארוכה ביותר: 6 שנים

תיק מס' 20: קנה והחזק אולטימטיבי / פול מרימן

האסטרטגיה "האולטימטיבית" להשקעה פסיבית, לפי פול מרימן, כוללת נכס ליבה (מדד ה-S&P 500) ומעטפת של 9 נכסי השקעה שונים, שכל אחד מהם אמור להקנות פיזור לטווח הארוך. התוצאה, לשיטתו, היא תיק השקעות זול עם פיזור ניכר, שמאפשר למשקיע לנצל הזדמנויות שוק בסביבות משתנות, ותוך שמירה על רמת סיכון נמוכה משל ה-S&P 500 עצמו.

| נכס | שיעור חשיפה | ני"ע (ניו יורק) | ני"ע (לונדון) | ני"ע (תל אביב) |

| מניות ארה"ב (שווי שוק גדול) | 6% | SPY | CSPX | תכלית S&P 500 (סימול: 5113998) |

| מניות ערך ארה"ב (שווי שוק גדול) | 6% | IUSV | USVL | פסגות סל דיבידנד ארה"ב (סימול: 1096635) |

| מניות ארה"ב (שווי שוק קטן) | 6% | VB | CUSS | מגדל ראסל 2000 (סימול: 5118344 ) |

| מניות ערך ארה"ב (שווי שוק קטן) | 6% | VBR | USSC | אין מקבילה הולמת |

| מניות שווקים מפותחים | 6% | VEA | IWDA | מגדל MSCI World (סימול: 5122569) |

| מניות שווקים מתעוררים | 6% | VWO | EIMI | איביאי שווקים מתעוררים (סימול: 5119318) |

| מניות ערך (שאר העולם) | 6% | EFV | IWVL | קסם דיבידנד עולמי (1105741) |

| מניות קטנות (שאר העולם) | 12% | VSS | WDSC | אין מקבילה הולמת |

| נדל"ן (קרנות ריט) | 6% | VNQ | IDWP | איביאי סל ריט ארה"ב (סימול: 5122692) |

| אג"ח ממשלתי לטווח קצר | 12% | SHY | EU13 | קסם ממשלתי שקלי 5-2 שנים ( 5122973 ) |

| אג"ח ממשלתי לטווח בינוני | 28% | ITT | TRSX | מגדל תיק אג"ח (סימול: 5121413 ) |

שיעור תשואה שנתית משוקללת (CAGR) מאז 1970: 5.7%

תנודתיות (סטיית תקן): 11.1%

צניחה מרבית מהשיא לשפל: 34%-

תקופת השפל הארוכה ביותר: 9 שנים

תיק מס' 21: תיק כל העונות / ריי דאליו

תיק "כל העונות" זכה לפופולאריות רבה בעקבות פרסום רב המכר של טוני רובינס, Money: Master The Game. מדובר למעשה בגרסה מפושטת של תיק ההשקעות של ריי דאליו, מנהלה של קרן הגידור Bridgewater Associates המנהלת קרוב ל-160 מיליארד דולר. הרעיון כאן מבוסס, פחות או יותר, על המודל של הארי בראון: לכל נכס השקעה בתיק יש סביבה מאקרו-כלכלית שבה הוא אמור להניב ביצועי יתר. כך, בתאוריה, התיק אמור לצלוח כל תרחיש: אינפלציה גבוהה מהצפוי, נמוכה מהצפוי, צמיחה גבוהה מהצפוי וצמיחה נמוכה מהצפוי. האתגר העיקרי של התיק הוא שאנחנו מצויים בסופו של שוק שורי ממושך בעולם אגרות החוב הממשלתיות.

| נכס | שיעור חשיפה | ני"ע (ניו יורק) | ני"ע (לונדון) | ני"ע (תל אביב) |

| מניות ארה"ב | 30% | VTI | CSPX | תכלית S&P 500 (סימול: 5113998) |

| אג"ח ממשלתי לטווח בינוני | 15% | ITT | TRSX | מגדל תיק אג"ח (סימול: 5121413 ) |

| אג"ח ממשלתי לטווח ארוך | 40% | TLT | IDTL | איביאי ממשלתי 5+ (סימול: 5116967) |

| סחורות | 7.50% | DBC | EXXY | פסגות סל סחורות (1096650) |

| זהב | 7.50% | GLD | SGLN | קסם זהב (סימול: 1093160) |

שיעור תשואה שנתית משוקללת (CAGR) מאז 1970: 5.3%

תנודתיות (סטיית תקן): 8%

צניחה מרבית מהשיא לשפל: 18%-

תקופת השפל הארוכה ביותר:11 שנים

תיק מס' 22: תיק לארי / לארי סווידרו

התיק של לארי סווידרו נסוב סביב העקרון של "מזעור הזנב העבה". הוא דוגל בנטילת סיכון בחלק המנייתי של התיק, ומאמין בשימוש בפקטורים כמו גודל וערך כדרך להשיג "אלפא", כלומר, תשואה עודפת. הרעיון של סווידרו בתמצית הוא להגביל חשיפה למניות. אם כבר נחשפים – משקיעים בחברות עם פוטנציאל הסיכון/תשואה הגבוה ביותר: מניות ערך (שמתומחרות מתחת לשווין) בעלות שווי שוק קטן. שאר הכסף, לפי סווידרו, יושקע בנכסים שמרניים. התיק הזה מתאפיין בתנודתיות נמוכה והוא רלוונטי למשקיעים שבעיקר מעוניינים לשמור הונם. למידע נוסף על הגישה הזו, מוזמנים לעיין בספרו, Reducing the Risks of Black Swans.

| נכס | שיעור חשיפה | ני"ע (ניו יורק) | ני"ע (לונדון) | ני"ע (תל אביב) |

| מניות ערך ארה"ב (שווי שוק קטן) | 32% | VBR | USSC | אין מקבילה הולמת |

| אג"ח ממשלתי לטווח קצר | 68% | BSV | EU13 | קסם ממשלתי שקלי 5-2 שנים ( 5122973 ) |

שיעור תשואה שנתית משוקללת (CAGR) מאז 1970 4.7%

תנודתיות (סטיית תקן): 7.5%

צניחה מרבית מהשיא לשפל: 24%-

תקופת השפל הארוכה ביותר: 6 שנים

תיק מס' 23: תיק הלבנים הגדולות/ לארי סווידרו

זהו תיק 60/40 שסווידרו פרסם בספרו Wise Investing Made Simple. גם התיק הזה מוטה באופן ניכר למניות ערך ומניות בעלות שווי שוק קטן, מתוך הנחה שהסיכון העודף הכרוך בהשקעה בנכסים אלו צפוי להניב תשואה גבוהה יותר. אף על פי שהתיק כולל הרבה מאוד קרנות, סווידרו טוען שככל שהאיזון נעשה רק פעם בשנה, המאמץ הנוסף הכרוך באיזון מחדש הוא שולי.

| נכס | שיעור חשיפה | ני"ע (ניו יורק) | ני"ע (לונדון) | ני"ע (תל אביב) |

| מניות ארה"ב (שווי שוק גדול) | 9% | SPY | CSPX | תכלית S&P 500 (סימול: 5113998) |

| מניות ארה"ב (שווי שוק קטן) | 9% | VB | CUSS | מגדל ראסל 2000 (סימול: 5118344 ) |

| מניות ערך ארה"ב (שווי שוק גדול) | 9% | VTV | USVL | פסגות סל דיבידנד ארה"ב (סימול: 1096635) |

| מניות ערך ארה"ב (שווי שוק קטן) | 9% | VBR | USSC | אין מקבילה הולמת |

| נדל"ן | 6% | VNQ | IDWP | איביאי סל ריט ארה"ב (סימול: 5122692) |

| מניות שאר העולם | 3% | VXUS | IWDA | מגדל MSCI World (סימול: 5122569) |

| מניות ערך (שאר העולם) | 6% | EFV | IWVL | קסם דיבידנד עולמי (1105741) |

| מניות קטנות (שאר העולם) | 3% | VSS | WDSC | אין מקבילה הולמת |

| מניות ערך קטנות (שאר העולם) | 3% | DLS | EUSV | אין מקבילה הולמת |

| שווקים מתעוררים | 3% | VWO | EIMI | איביאי שווקים מתעוררים (סימול: 5119318) |

| אג"ח קצר | 40% | BSV | EU13 | קסם ממשלתי שקלי 5-2 שנים ( 5122973 ) |

שיעור תשואה שנתית משוקללת (CAGR) מאז 1970: 5.5%

תנודתיות (סטיית תקן): 10.4%

צניחה מרבית מהשיא לשפל: 34%-

תקופת השפל הארוכה ביותר: 7 שנים

תיק מס' 24: עוגת דובדבנים / אדם שלו

זהו תיק השקעות שפותח על ידי adamshalev, בלוגר, מודרטור בפורום הסולידית וגיק פיננסי אקסטרא-אורדינר 🙂 . התיק הוא מעין הכלאה בין המודל של הארי בראון, המודלים המנייתיים הנפוצים של הבוגלהדס, והרעיונות של לארי סווידרו הנוגע לפרמיית הסיכון הטמונה בהשקעה במניות Small Cap Value (מניות ערך של חברות בעלות שווי שוק קטן).

ה"בסיס" של העוגה הוא אג"ח ממשלתי קצר טווח (החלק השמרני בתיק); ה"דובדבנים" הם נכסי השקעה מסוכנים מאוד ושונים מאוד זה מזה, כשכל אחד שוקל 12%. ביצועי העבר של התיק הזה מרשימים מאוד, אלא שכפי שאדם מודה בעצמו, התיק "נתפר" כדי להשיא תשואה אופטימלית בדיעבד. זכרו: Backtesting, כשמו כן הוא, מתייחס לנתוני העבר. Front-testing, לעומת זאת, היא מיומנות שבני אדם עדיין לא סיגלו לעצמם.

| נכס | שיעור חשיפה | ני"ע (ניו יורק) | ני"ע (לונדון) | ני"ע (תל אביב) |

| אג"ח ארוך | 12% | TLT | IDTL | איביאי ממשלתי 5+ (סימול: 5116967) |

| שווקים מתעוררים | 12% | VWO | EIMI | איביאי שווקים מתעוררים (סימול: 5119318) |

| זהב | 12% | GLD | SGLN | קסם זהב (סימול: 1093160) |

| מניות ערך קטנות | 12% | VBR | USSC | אין מקבילה הולמת |

| נדל"ן | 12% | VNQ | IDWP | איביאי סל ריט ארה"ב (סימול: 5122692) |

| אג"ח קצר | 40% | BSV | EU13 | קסם ממשלתי שקלי 5-2 שנים (5122973 ) |

שיעור תשואה שנתית משוקללת (CAGR) מאז 1970: 5.6%

תנודתיות (סטיית תקן): 7.4%

צניחה מרבית מהשיא לשפל: 11%-

תקופת השפל הארוכה ביותר: 3 שנים

שוקולד מריר הוא תיק הבית הווירטואלי של הבלוג, שבו אני משתמשת כדרך להדגים הלכה למעשה את העקרונות התיאורטיים שביסוד הבלוג.

| נכס | שיעור חשיפה | ני"ע (ניו יורק) | ני"ע (לונדון) | ני"ע (תל אביב) |

| שווקים מפותחים | 55.25% | IWRD | IWDA | מגדל MSCI World (סימול: 5122569) |

| שווקים מתעוררים | 9.75% | VWO | EIMI | איביאי שווקים מתעוררים (סימול: 5119318) |

| אג"ח צמוד | 17.50% | TIP | IDTP | קסם ממשלתי צמוד (סימול: 5113329 |

| אג"ח קצר | 17.50% | BSV | EU13 | קסם ממשלתי שקלי 5-2 שנים ( 5122973) |

שיעור תשואה שנתית משוקללת (CAGR) מאז 1970: 5.4%

תנודתיות (סטיית תקן): 12.1%

צניחה מרבית מהשיא לשפל: 34%-

תקופת השפל הארוכה ביותר: 10 שנים

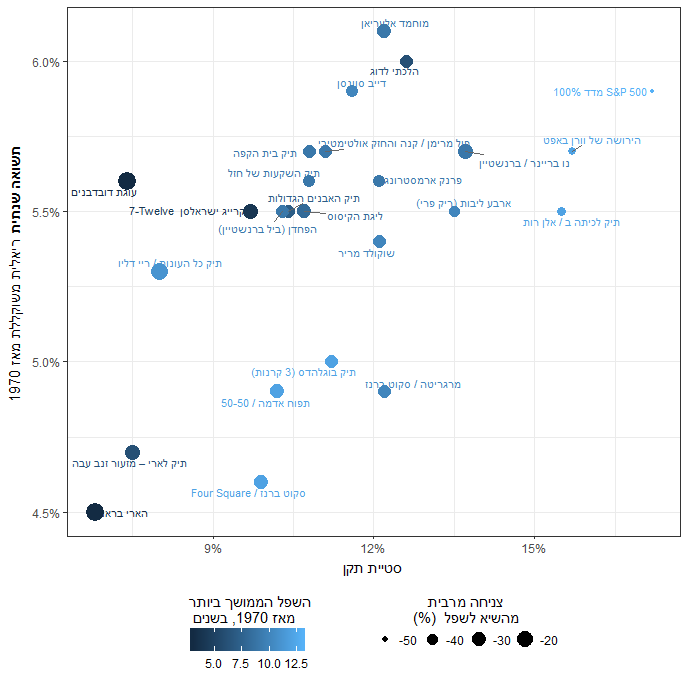

טבלה מסכמת

התיקים השונים מסודרים כאן בהתאם לתנודתיותם. ככל שהתיק מניב תשואה גבוהה יותר בתנודתיות נמוכה יותר, כך הוא קרוב יותר ל"חזית היעילות". זכרו: הטבלה מסתכלת מה התיקים עשו בעבר. ביצועי העבר אינם משקפים את העתיד.

| שם התיק | תשואה שנתית ריאלית משוקללת (CAGR) מאז 1970 | תנודתיות (סטיית תקן) | צניחה מרבית מהשיא לשפל | השפל הממושך ביותר מאז 1970 |

| הארי בראון | 4.5% | 6.8% | -13% | 3 שנים |

| עוגת דובדבנים | 5.6% | 7.4% | -11% | 3 שנים |

| תיק לארי – מזעור זנב עבה | 4.7% | 7.5% | -24% | 6 שנים |

| תיק כל העונות / ריי דליו | 5.3% | 8.0% | -18% | 11 שנים |

| 7-Twelve קרייג ישראלסן | 5.5% | 9.7% | -26% | 4 שנים |

| Four Square / סקוט ברנז | 4.6% | 9.9% | -30% | 12 שנים |

| תפוח אדמה / 50-50 | 4.9% | 10.2% | -32% | 12 שנים |

| הפחדן (ביל ברנשטיין) | 5.5% | 10.3% | -34% | 9 שנים |

| תיק האבנים הגדולות | 5.5% | 10.4% | -34% | 7 שנים |

| ליגת הקיסוס | 5.5% | 10.7% | -32% | 8 שנים |

| תיק בית הקפה | 5.7% | 10.8% | -35% | 9 שנים |

| תיק השקעות של חז"ל | 5.6% | 10.8% | -37% | 9 שנים |

| פול מרימן / קנה והחזק אולטימטיבי | 5.7% | 11.1% | -34% | 9 שנים |

| תיק בוגלהדס (3 קרנות) | 5.0% | 11.2% | -34% | 12 שנים |

| דייב סוונסן | 5.9% | 11.6% | -38% | 10 שנים |

| פרנק ארמסטרונג | 5.6% | 12.1% | -37% | 9 שנים |

| שוקולד מריר | 5.4% | 12.1% | -34% | 10 שנים |

| מוחמד אלעריאן | 6.1% | 12.2% | -30% | 9 שנים |

| מרגריטה / סקוט ברנז | 4.9% | 12.2% | -36% | 10 שנים |

| הלכתי לדוג | 6.0% | 12.6% | -34% | 6 שנים |

| ארבע ליבות (ריק פרי) | 5.5% | 13.5% | -41% | 10 שנים |

| נו בריינר / ברנשטיין | 5.7% | 13.7% | -27% | 9 שנים |

| תיק לכיתה ב' / אלן רות' | 5.5% | 15.5% | -45% | 12 שנים |

| הירושה של וורן באפט | 5.7% | 15.7% | -48% | 12 שנים |

| 100% מדד S&P 500 | 5.9% | 17.2% | -51% | 13 שנים |

ובאווירה אופטימית זו, אני יוצאת לי לפסק זמן קצר לרגל תקופת מבחנים.

עדכון: חובב, בעל הבלוג כמותית, הואיל באדיבותו להעלות את הנתונים על תרשים, בצורה קלה יותר להבנה.