הסולידית לפני 7 שנים כ- 18 דקות קריאה

כמה כסף צריך כדי לפרוש? - הסולידית

לקראת סוף גלגולי הקודם, בהיותי קרייריסטית מהשורה, הגעתי להבנה שיש לפחות שלוש חובות עקרוניות של "עולם המבוגרים" שאין לי שום עניין לעמוד בהן:

1) לעבוד לנצח

2) לטפס במעלה הסולם התאגידי

3) לבזבז כל שקל שאני מכניסה.

הדרך היחידה להימלט מהמבוך הזה, ככל שיכולתי לספר, הייתה לחסוך באגרסיביות ולהשקיע באופן עקבי, במשך מספר שנים, כך שבסופו של יום אוכל לקנות את חירותי דרך אפקט המלקחיים של חסכונות גבוהים מצד אחד ורמת הוצאות נמוכה מצד שני.

אם אצבור די נכסים נזילים ומניבי תשואה, חשבתי, אוכל לממן את מחייתי השוטפת ממקורותיי – מבלי שאהיה נתונה לרצונותיהם ולגחמותיהם של אי אילו סלמנדרות חלקלקות ונדלים ארסיים שמצאתי את עצמי כפופה להם בהיררכיה הארגונית.

השאלה הגורלית, כמובן, הייתה מה נחשב די נכסים?

כמה כסף עלי לחסוך כדי לגדוע את התלות הזו במקום העבודה, וחשוב מכך – כמה זמן אדרש להקריב כדי לצבור אותו? איך אפשר לכופף את הזמן ולהמשיג עתיד מופשט, לוט בערפל – העולם שאחרי הפרישה – במונחים של מספר, סכום כסף חד-חד ערכי בהווה?

לדיוק הייתה חשיבות מיוחדת. אם אחסוך סכום נמוך מדי, הכסף עלול לאזול הרבה לפני שאסתלק מהעולם, מה שיוביל לכך שבשנים שנותרו אצטרך לאכול מזון חתולים וציפורניים כסוסות.

להבדיל, יעד גבוה מדי, יאלץ אותי למכור שנות חיים רבות יותר תמורת כסף שכלל לא אהנה ממנו – ועוד בכפיפות לטיפוסים שבעולם אחר היו בוודאי שמחים לנהל את בית הילדים של מרב מיכאלי.

מובן שקשה לנקוב בסכום מוחלט, שיתאים באופן אוניברסלי לכל אדם שמשתוקק לפרוש ממרוץ העכברים. נסיבותיו האישיות של כל אדם מכתיבות את הסכום הדרוש לו. אדם שמעוניין לבלות את ימיו בדילוגים בין מדשאות הגולף ליקבים בדרום צרפת יזדקק מטבע הדברים לסכום גדול בהרבה ממישהי עם תחביבים מעט יצרניים יותר. סיבולת סיכון נמוכה, חוסר סתגלנות ורצון להעמיד סכום גבוה מאוד ליורשים הם משתנים נוספים שצפויים להגדיל את הסכום הדרוש.

מטבע הדברים, החשיבות של ההבחנות הללו מתחדדת ככל שהפורש המיועד צעיר יותר ורחוק יותר מגיל הפרישה המסורתי.

לשמחתי, אנשים נבונים במיוחד מצאו תשובה אפשרית לחידה הזו, ויופיה — בפשטותה.

לידתו של כלל ה-300

תחילה, קצת היסטוריה.

רובנו שמענו שהתשואה ההיסטורית הממוצעת שהניבה השקעה במניות במאה השנים האחרונות מסתכמת בכ-10% בשנה. המסקנה האינטואיטיבית, לכאורה, היא שמשקיע שכל הונו מושקע במניות, יכול למשוך 10% בשנה מהתיק מדי שנה, וכך להבטיח שהכסף ימשיך לצמוח לנצח ולעולם לא יאזל.

אבל זו כמובן טעות פטאלית.

ראשית, ישנו עניין האינפלציה. הנתון של 10% בשנה הוא נומינאלי, כלומר, מתייחס לביצועי השוק מבלי להתאימם לקצב עליית רמת המחירים במשק. מאחר ששיעור האינפלציה הממוצע לטווח הארוך בעולם המפותח הוא כ-3%, אפשר לומר שהתשואה הריאלית (מותאמת האינפלציה) של שוק המניות היא 7% בלבד. פורש שמעוניין למשוך סכום קבוע מהתיק, ולהבטיח שכוח הקנייה של הסכום הזה יישאר זהה לאורך זמן, חייב אפוא לחשוב במונחים ריאליים.

זאת אומרת ששיעור המשיכה הבטוח המרבי מתיק השקעות מנייתי הוא לא 10%, אלא לכל היותר 7%.

אבל גם זה כמובן לא נכון. רק משום שהתשואה הריאלית השנתית הממוצעת של שוק המניות היא 7% אין פירושו שמשקיעים יכולים לצפות לקצור את התשואה הזו מדי שנה בשנה, כמו שעון. מדובר, אחרי הכל, בממוצע. שוק המניות אלים ותנודתי מעצם טבעו. שנים מסוימות מסתיימות בתשואות חיוביות דו-ספרתיות, בעוד ששנים אחרות מסתיימות בתשואות שליליות דו-ספרתיות.

לא צריך להיות גאון כדי להבין שפורש שחוטף את התשואות השליליות בזמן הלא נכון – כלומר, בשנים הראשונות שלאחר הפרישה – מתקרב באופן מסוכן למצב שבו תיק ההשקעות שלו יתרוקן בטרם עת.

זהו סיכון רצף התשואות — וכדי "לבטח" נגדו, צריך לגלח עוד כמה אחוזים משיעור המשיכה הבטוח מתיק ההשקעות.

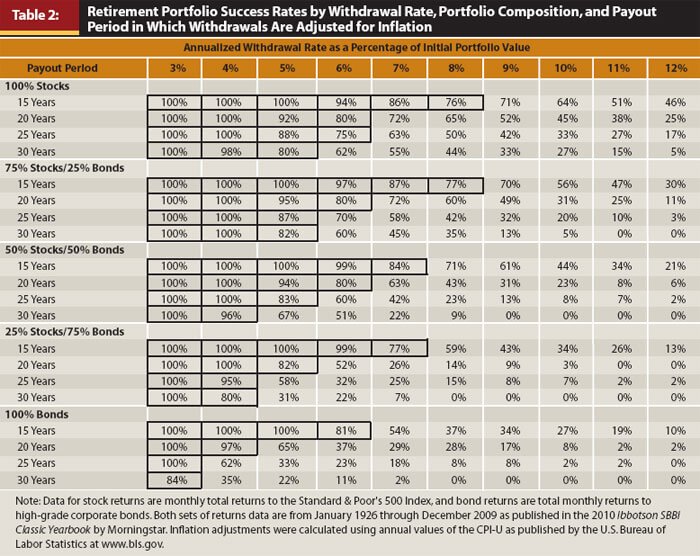

הניסיון המשמעותי הראשון לכמת את גובה "הביטוח" הזה נעשה במסגרת "מחקר טריניטי" שנכתב בשלהי שנות התשעים. המחקר בחן את השאלה הבאה: לו פרשנו בכל נקודת זמן מאז 1926, כמה כסף היינו יכולים למשוך, מדי שנה, מתיק ההשקעות שלנו, על פני תקופה של 30 שנה, מבלי שהכסף יאזל?

מטרת העל, במילים אחרות, הייתה לאתר את נקודת האיזון האופטימלית שתבטיח, מצד אחד, שהפרה החולבת הזו – תיק ההשקעות שלנו – תמשיך לספק את כל צרכינו כל עוד אנחנו בחיים, ומצד שני – שלא תתפגר לפנינו. בפשטות: אם נשאר כסף אחרי המוות = הצלחה. לא נשאר עוד כסף + אתם עדיין בסביבה = כישלון קולוסאלי.

ממצאי המחקר העלו מסקנה מעניינת. נמצא שבהנחה ש-50% מתיק ההשקעות מושקעים במניות ומחציתו האחרת באגרות חוב, הפורש המיועד יכול למשוך 4% מהתיק בשנה הראשונה (ולאחר מכן, סכום זהה מדי שנה, בהתאמה לאינפלציה), ולהעריך בסבירות גבוהה (96%) שהכסף יספיק ל-30 שנה לפחות, ובדרך כלל אף לתקופות ארוכות מכך.

המסקנה הזו הובילה להתבססותו של "כלל ארבעת האחוזים" או "שיעור המשיכה הבטוח" (Safe Withdrawal Rate) בספרות ובבלוגוספרה הפיננסית: השיעור מתיק ההשקעות שאפשר תאורטית למשוך מדי שנה (בהתאמה לאינפלציה), תוך צמצום למינימום של הסיכון שהכסף יאזל לפני מותנו.

הכלל הנגזר מכך פשוט להפליא:

- נסו להעריך מה יהיו ההוצאות החודשיות שלכם אחרי שתפסיקו לעבוד (שימו לב: לא ההוצאות שלכם כיום, ובטח לא ההכנסה החודשית הנוכחית).

- כפלו את הסכום הזה פי 300.

המכפלה הזו היא הסכום הנזיל שאותו יהיה עליכם לחסוך (ולהשקיע) כדי שתוכלו לממן רמת חיים קבועה ממקורותיכם העצמיים, מבלי להיות תלויים בתלוש משכורת, ומבלי לחשוש שהכסף יאזל. שימו לב שאנו מדברים כאן על חסכונות נזילים – כסף שתוכלו למשוך בפועל במהלך הפרישה. זה אומר שהון שמושקע בנדל"ן (שאינו מניב) או נעול בחשבונות פנסיוניים (למעט החריג הזה) – אינו נכלל בחישוב.

כך, כדי לממן רמת חיים של 2,000 ₪ בחודש בדרך של משיכה של סכום השווה ל-4% מתיק ההשקעות, יהיה עליכם לחסוך ולהשקיע סכום של 600,000 ₪ (2,000 ₪ * 12 חודשים הם 24,000 ₪, שהם 4% מ-600,000).

בהתאם, מימון הוצאה חודשית של 3,000 ₪ תחייב חיסכון של 900,000 ₪.

הוצאה חודשית של 5,000 ₪ תחייב חיסכון של 1,500,000 ₪.

הוצאה חודשית של 7,000 ₪ תחייב חיסכון של 2,100,000 ₪.

הוצאה חודשית של 10,000 ₪ תחייב חיסכון של 3,000,000 ₪

והוצאה חודשית של 20,000 ₪ תחייב חיסכון של 6,000,000 ₪

וכן הלאה.

הסכומים הללו עשויים להיראות בדיוניים לחלוטין או לחלוטין ברי-השגה – פועל יוצא של מצבכם הפיננסי הנוכחי (החיסכון שצברתם עד כה ותזרים המזומנים העדכני שלכם) ושל מידת החיבה שלכם לקוויאר ופטריות כמהין.

"כלל ה-300" הכה בי כברק. לא רק ברמה המושגית – ההארה שתיק השקעות מניב יכול להחליף את ההכנסה ממשכורת – אלא גם ברמה הפרקטית: הוא אפשר לי להציב יעד כמותי, מדיד, שבאמצעותו יכולתי להעריך כמה אני רחוקה מעצמאות כלכלית, וכמה נותר לי לחסוך בהווה כדי להיות חופשיה בעתיד.

זו כמובן לא הדרך היחידה שבה "כלל ה-300" יכול לכופף את הזמן והמרחב. הוא מועיל מאוד גם לצורך ייעול ההוצאות, מכיוון שהוא מאפשר להמשיג הוצאות תזרימיות במונחים הוניים.

לדוגמה: אם אני משלמת 30 ₪ בחודש על חבילת סלולאר, פירוש הדבר שכדי להיות "פטורה" מלעבוד על מנת לממן את ההוצאה הזו באמצעות משיכה של 4% בשנה מחסכונותי, עלי לחסוך סכום הוני גדול פי 300, כלומר: 9,000 ₪ (במונחים מותאמי אינפלציה).

בדומה, כדי לממן ממקורותיכם מנוי כושר בעלות של 100 ₪ לחודש, תצטרכו לחסוך 30,000 ₪.

כדי לממן ממקורותיכם הוצאה של 600 ₪ בחודש על דלק תצטרכו לחסוך 180,000 ₪.

כדי לממן ממקורותיכם הוצאה של 1,000 ₪ בחודש על מסעדות תצטרכו לחסוך 300,000 ₪.

וכן הלאה.

בפשטות: על כל 40,000 ₪ שאתם מבזבזים בשנה (או 3,333 ₪ בחודש), תצטרכו לחסוך מיליון ₪.

כך שכלל ה-300 לא רק מגדיר קו פרשת מים ברורה בין חירות לשיעבוד; הוא נותן מוטיבציה אדירה לחתוך בהוצאות מיותרות שמחייבות חיסכון של סכומים אדירים במונחי עצמאות כלכלית – סכומים שכדי להשיגם צריך למכור שנים רבות תמורת כסף.

ברור מכאן שככל שרמת ההוצאות השוטפת שלכם נמוכה יותר ביחס להכנסה, הסכום שעליכם לחסוך לצורך עצמאות כלכלית קטן יותר, מה שיאפשר לכם לפרוש מוקדם יותר.

תמרורי אזהרה

למרות פשטותו, ואולי בגללה, כלל ה-300 נתון בשנים האחרונות לביקורת נוקבת — עד כדי שיש המטילים ספק בעצם היכולת שלו לשמש כבסיס לאסטרטגיית פרישה נאותה.

מקור אחד לספקות הוא טענת האנומליה ההיסטורית. ממצאיו של מחקר טריניטי מבוססים על ניתוח רטרוספקטיבי של תקופות בנות 30 שנה בשוק ההון האמריקני. למרות שטווח הדגימה לכאורה רחב מאוד, בפועל הוא מוגבל למדינה המשגשגת ביותר בתולדות האנושות, בתקופה המשגשגת ביותר בתולדות האנושות.

במובן זה, יש הטוענים שארה"ב במאה ה-20 היא אנומליה היסטורית. הם מצביעים על כך שהחלת ניתוח זהה על מדינות אחרות תביאה למסקנה שמשיכה שנתית סטאטית של 4% תסתיים בקטסטרופה (ביפן, לדוגמה, שיעור המשיכה הבטוח ההיסטורי היה 0.7% (!)). למה שמשקיעים ישראלים ששואפים לעצמאות כלכלית בגיל צעיר, למשל, יבססו החלטות הרות גורל על חוויות היפותטיות של פורשים אמריקנים?

היבט אחר של ביקורת טוען כי לכלל ה-4% אין עוד תוקף בעידן המתאפיין בסביבת ריבית אפסית. הטענה היא שבסביבת ריבית כזו, תוחלת התשואה מהשקעה בנכסים פיננסים נמוכה מאוד, וזו בהגדרה מחייבת הקטנה של שיעור המשיכה הבטוח. וויד פו (Pfau), אחד החוקרים הבכירים בתחום, סבור שמשיכה של 4% בשנה מתיק ההשקעות פשוט אינה יכולה להיחשב "בטוחה" כשמחירי המניות בשיא של כל הזמנים, ואילו התשואות מאגרות החוב הן בשפל של כל הזמנים.

למרבה הצער, לפי המודלים של פו, ביל ברנשטיין ומבקרים אחרים, "שיעור המשיכה הבטוח" עבור פורשים שמפסיקים לעבוד היום הוא 2% בלבד. במילים אחרות, לשיטתם, יש לחסוך סכום גדול פי 600 מהוצאות המחייה החודשיות שלכם כדי להגיע לעצמאות כלכלית – כל סכום נמוך מזה מגדיל את הסיכון לכישלון קולוסאלי של התכנית.

המשותף לשתי הביקורות הללו הוא שכלל ה-300 נשען על נתוני העבר כדי לגבש אסטרטגיית פרישה בעתיד. במובן זה, משיכה קשיחה, סטאטית ופשטנית של 4% מדי שנה תיחשב ל"אסטרטגיה בטוחה" רק ככל שהעתיד יהיה דומה לעבר. אם התשואות בעתיד תהיינה נמוכות משמעותית, או אם האינפלציה בעתיד תהיה גבוהה משמעותית, הרי שכלל ה-300 עלול להיות אופטימי מדי כאסטרטגיית פרישה.

למה אני עדיין מאמינה בכלל ה-300

ועם כל זה, הייתי נזהרת מאד מדחייה גורפת של כלל ה-300 כפיקציה שחלף זמנה.

אני מאמינה שלכלל הזה יש ערך פונקציונלי ובעיקר מנטאלי עבור אנשים שחותרים לצאת ממרוץ העכברים, ובפרט במציאות הישראלית. יש לכך שלוש סיבות עקרוניות:

1. כלל ה-300 הרבה יותר בטוח מכפי שנדמה

הפואנטה של מחקר טריניטי לא הייתה להראות ששיעור המשיכה הבטוח הוא 4%. הפואנטה הייתה להראות ששיעורי משיכה גבוהים בהרבה (כמו 8%+ ומעלה), שאפיינו את החשיבה (לפחות בארה"ב) בתחילת שנות התשעים, אינם בטוחים.

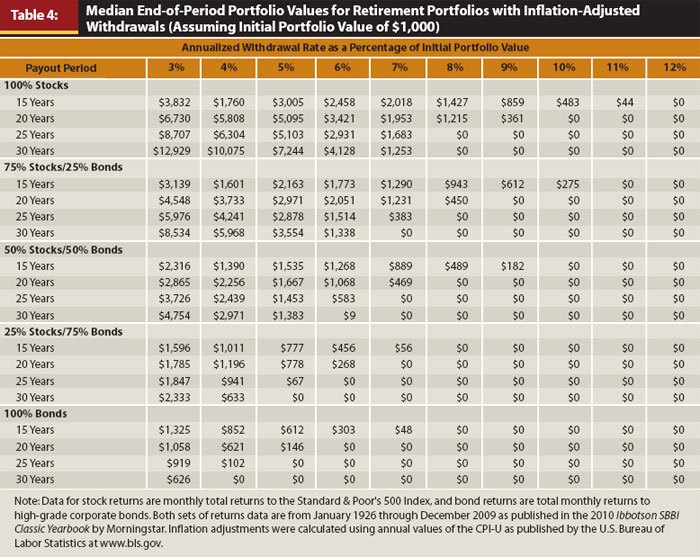

מה שרוב האנשים מחמיצים הוא ששיעור משיכה של 4% משקף את התרחיש ההיסטורי הפסימי ביותר בהתאמה לשוק האמריקני. מחקרים שונים מצביעים על כך שבממוצע, רוב האנשים היו מסיימים את חייהם עם תיק השקעות עצום לו משכו 4% בשנה מהתיק.

כך, למשל, היסטורית, משיכה שנתית של 4% מתיק השקעות שחציו מניות, וחציו אג"ח, הובילה לכך שבתום 30 שנים ערך התיק שילש את עצמו ביותר מ-50% מהמקרים. ככל שהחשיפה למניות בתיק גדולה יותר, כך הסיכוי לכך שההון שלכם רק יצמח (ולא ידלדל עם הזמן) גדל בהתאם.

אחזור על הנקודה הזו, משום שהיא חשובה. משיכה מותאמת אינפלציה של 4% מתיק ההשקעות לא רק שלא תרוקן את התיק שלכם, אלא צפויה, בממוצע, להביא להגדלתו לאורך זמן.

לאור הנתונים הללו, אסטרטגיות מבוססות הכנסה שוטפת, כמו השקעה במניות דיבידנדים, נראות מעט תמוהות: הדוגלים בהן מתנגדים עקרונית למשיכה מתיק ההשקעות ומעדיפים להסתמך על תזרים בלבד; אבל התוצאה היא שהם צריכים לעבוד שנים רבות יותר כדי לצבור די נכסים שיאפשרו להם לחיות על בסיס דיבידנדים בלבד – הכל כדי להשיג רמת ביטחון שפשוט איננה הכרחית.

2. מרכיב הסולידיות

מחקר טריניטי (וכלל ה-300) נשען על מספר הנחות מתודולוגיות נוקשות: הפורש מסתמך אך ורק על החסכונות שצבר כדי לממן את מחייתו השוטפת; תוחלת החיים הצפויה שלו לאחר הפרישה היא 30 שנה בלבד; הוא מחזיק ברמת הוצאות קבועה שנה אחר שנה; ולא רוצה או לא מסוגל (בשל הון אנושי נמוך בגיל מבוגר) לייצר הכנסה נוספת שאחרי הפרישה.

במילים אחרות, הכלל מותאם עבור פורשים קלאסיים, מבוגרים למדי, שנוטים לבצע מיקור חוץ לכל היבט בחייהם הפיננסיים.

אף לא אחת מההנחות הללו תקפה לגבי "סולידים" צעירים, גמישים וסתגלנים, שכוחם עדיין במותניהם.

כך, בשונה מפורשים מסורתיים, לאחר הפרישה, אנחנו יכולים להשתמש בהון האנושי, במיומנויות המחייה ובתחביבים שלנו כדי לייצר הכנסה נוספת, שתצמצם בתורה את התלות בשוק ההון ובהשפעתו על גובה חסכונותינו.

אנחנו יכולים לסגל את ההוצאות שלנו בהתאם לביצועי השוק, ובמקום למשוך כמו רובוטים סכום זהה מהתיק (+אינפלציה) מדי שנה, לצרוך פחות בזמנים קשים ויותר בזמנים טובים.

ואם יקרה הגרוע מכל ותיק ההשקעות יתרוקן בטרם עת – אנחנו עדיין צעירים, מיומנים ואנרגטיים מספיק כדי למצוא עבודה בקלות רבה יותר מפנסיונר בן 60 או 70, אפילו במשרה חלקית (*) — הרי לא צריך להתרוצץ בחיפושים אחר משכורת עתק כשרמת ההוצאות שלך נמוכה ממילא.

(*) כן, אני מבינה שבמונחים "טהרניים", חזרה לעבודה במשרה חלקית עשויה להיחשב ככישלון. במונחים שלי, אפילו משרה חלקית היא הצלחה ביחס לשבוע עבודה של 43 שעות בקיוביקל + 10 שעות בפקקים.

ככל שאדם תלוי יותר בעצמו ובמיומנויותיו, כך הוא זקוק לפחות כסף. ככל שאדם מפיק תועלת רבה יותר מפחות מוצרים שירותים, כך הוא זקוק לפחות כסף. הישענות עצמית והסתפקות במועט הן שוות ערך להקטנת שיעור המשיכה. במקום לבטוח בהון פיננסי עודף, סולידים אמיתיים בוטחים בעצמם.

מכאן שכאשר כלל ה-300 מצוי בידיו של אדם בעל כושר מחייה גבוה, שיעורי ההצלחה מטפסים ל-100%. הביטחון העודף לא נובע מחיסכון של קונטיינרים של שקלים – אלא מהיכולת להתגמש מבחינה פיננסית.

אחד הממצאים הקריטיים והחשובים ביותר שעלו ממחקרי הפרישה בשנים האחרונות הוא שביצועי התיק ב-10 השנים הראשונות לאחר הפרישה מסבירים למעלה מ-80% מהשונות בהצלחת האסטרטגיה. בפשטות – אם העשור הראשון לפרישה עובר חלק, מבלי שהשוק מתרסק ו/או האינפלציה מתפרצת, יש סיכוי גבוה מאד שהתיק יטפס לאזור של "גדול-מכדי-להתרסק", שממשמעותו שתסיימו את חייכם עם עודפים נאים. להבדיל, אם העשור הראשון לא מזהיר וחלק גדול מהתיק מתרוקן עקב מפולת בשוק, הפורש עלול למצוא עצמו בצרות.

ובנקודה הקריטית הזו, נדמה לי שהסולידיות מתגלה במלוא עוצמתה.

נכון — ביצועי השוק ו/או שיעור האינפלציה אינם בשליטתנו – אבל היכולת לווסת הוצאות או לייצר הכנסה נוספת מתחביב באופן שמקטין את התלות בשוק, בהחלט קיימת כשמדובר בפורשים צעירים.

אדם שניחן בתושייה, בסבלנות ובסתגלנות הנדרשים כדי לפרוש 30 שנה לפני הזמן – יכול בהחלט להתמודד עם קטסטרופות פיננסיות שמזמן לו השוק. בלתי סביר שאדם כזה יפרוש ולעולם לא ינחת עוד שקל נוסף בחשבונו. בלתי סביר שאדם כזה יהפוך מחסכן זהיר וקפדן (בשלב הצבירה) לבזבזן חסר מעצורים בשלב הפרישה, שחייב לדבוק כמו תוכי בשיעור משיכה של 4% בשנה.

התוצאה היא שגם אחרי שהוא עוזב את עולם הקריירה, הסולידי ממשיך לחסוך ולהשקיע. החיסכון השוטף הזה, גם אם הוא נמוך יותר בהשוואה לשנים קודמות, מאפשר לפורש להתמודד עם קטסטרופות אפשריות בפרק הזמן הקריטי עד 10 שנים מיום הפרישה, ולמתן את השפעתן הפיננסית. לכן, הסולידי יכול לוותר על חיסכון אסטרונומי (>300 חודשי מחיה) כדי להלום שיעור משיכה מיקרוסקופי.

קיצורו של דבר — ככל שהפורש מסוגל להחליף כסף במיומנויות, שיעור המשיכה שלו יכול להיות נמוך יותר, ותיק ההשקעות – בטוח יותר. להבדיל, ככל שאדם נסמך יותר על כסף כאמצעי אולטימטיבי לפתרון בעיות, כך הוא נעשה תלוי יותר בגורלו של תיק ההשקעות – וכל זעזוע עלול לרסק את תכנית הפרישה שלו בטווח הארוך.

3. מחיר הביטחון

לפי מחקר טרינטי, שיעור משיכה של 4% מנביע 96% הצלחה. נכון – זה לא 100%, והיסטורית, הסיכון לכישלון קולוסאלי קיים.

אבל חשבו לרגע – עד כמה אתם מוכנים להשקיע בביטחון הרמטי? אנחנו נוטלים סיכונים כל הזמן – כשאנו עולים על מטוס, נכנסים לרכב, אוכלים סטייק. יש סיבה שאנחנו לא מתחמשים בקסדות ובאפוד זוהר 24 שעות ביממה. פחד, אי-ודאות וסיכונים הם מאפיינים אינהרנטיים של החיים, ותכנון פרישה בגיל צעיר איננו יוצא דופן בהקשר הזה.

אז כן – אתם יכולים לחתור לחיסכון גדול יותר כדי להלום שיעור משיכה של 3% או אפילו 2% — העיקר כדי להפוך את תיק ההשקעות שלכם ל"חסין אש". הבעיה היא שהשקעה שכזו תחייב אתכם למכור כמעט פי 2 מזמנכם הקצוב למקום העבודה – – וכל זה כדי לרפד עוד יותר את כרית הביטחון שלכם.

האם זה שווה את זה – גם כשיתברר בדיעבד שלא היה כל צורך בביטחון העודף הזה?

בשלב מסוים, העלות השולית של הגדלת שיעור ההצלחה מ-96% ל-99.9% עולה בהרבה על התועלת. גם אם תקריבו עוד עשור או שניים תמורת עוד מיליון או שניים, אין כל ודאות שעולמכם יהפוך ליציב יותר או מאושר יותר.

אין ודאות של 100% בסיפור הזה. כל אסטרטגיית פרישה חשופה ל-Unknown Unknowns – דברים שאיננו יודעים שאיננו יודעים. ברבורים שחורים עלולים לארוב מעבר לפינה, ולהעמיד אותנו בפני מציאות שהון פיננסי עודף לא יכול להושיע. עוד חצי מיליון בבנק לא יושיעו אתכם מפצצה גרעינית או משפעת קטלנית. במובן הזה, אפילו כלל ה-300 הולך ונתפס כשמרני ביותר.

אושר הוא יותר מסטיפה צומחת של מזומנים.

בעיני, כלל ה-300 מאפשר לסמן נקודת אל-חזור חשובה על ציר הזמן. אחרי שחסכתם סכום השווה ל-25 שנות מחייה – הישג לא מבוטל לכל הדעות – השאלות משתנות, ונעשות עמוקות וחשובות יותר.

כבר לא שואלים "האם חסכתי מספיק כדי לפרוש", אלא "האם אני רוצה לעבוד עוד X שנים, רק כדי להרגיש בטוחה יותר?"

"האם תכלית חיי היא להרגיש בטוחה"?

"האם כסף נוסף יהפוך אותי למאושרת יותר, או שמא זו רק אשליה"?

"מה הייתי רוצה לעשות בזמן הקצוב שנותר לי על פני כוכב הלכת הזה"?

"עד כמה רחוקה המציאות היומיומית שלי מהחלומות שחלמתי בגיל 16"?

"אילו ערכים ניצבים בראש סולם הערכים שלי? האם אני חיה את חיי בהתאם לאותם ערכים"?

בנקודה מסוימת, השאלות הללו מזדקקות לשאלה תמציתית אחת אחת: האם אתם רוצים להמשיך לעבוד או לא.

בשורה התחתונה

ברמה המושגית, כלל ה-300 חשוב משום שהוא מאפשר לתרגם את ההימלטות מסגנון חיים הנסוב סביב עבודה-תמורת-כסף לכדי יעד כמותי בר-השגה. הכוח האמיתי של הכלל הוא בכך שהוא מחייב אנשים לחשוב, ולו בקווים כללים, על רמת ההוצאות המינימלית שתסב להם אושר, וממנה לגזור את "המחיר" של חירותם.

במובן זה, כלל ה-300, והמתודולוגיה של משיכה עיתית מתיק ההשקעות, היא דרך טובה למסגר את הבעיה ממעוף הציפור.

אבל הכלל איננו תכנית סדורה לאסטרטגיית משיכה מתיק ההשקעות – במיוחד כשאיננו יודעים דבר על ביצועי השוק, כמה זמן נחיה, ולכמה כסף באמת נידרש בעתיד כדי לקיים רמת חיים ראויה. במילים אחרות, כלל ה-300 איננו, ומעולם לא אמור היה, לשמש כערובה להצלחה – בבחינת "שגר ושכח והכל יהיה בסדר". אין כאן התחייבות חוזית. איש לא חייב לכם דבר.

מדובר, לכל היותר, בכלל מנחה – וזהו גם סוד כוחו האמיתי. זהו יעד מדיד, שהשגתו מדרבנת אתכם לעצב מחדש את סגנון החיים, לשנות הרגלים, לפתח מיומנויות, לחסוך יותר ולהפחית את התלות בהון פיננסי. כך תוכלו להגן על עצמכם בתקופה הרגישה ביותר – 10 השנים הראשונות שלאחר הפרישה – ואם תצלחו אותה, רוב הסיכויים שתסיימו את חייכם עם הרבה יותר כסף ממה שצרכתם בפועל.

להכוונה בסיסית כזו יש ערך משמעותי: כלל ה-300 הוא פשוט להפליא ומצריך אפס מאמץ לצורך יישום והטמעה בחיי היומיום. בהתחשב בכך שלרוב האנשים אין אפילו קצה קצהו של תכנון פיננסי לטווח ארוך, כלל ה-300 יכול להיות עוגן ראשוני מוצלח כדי לשוב ולאחוז במציאות. מניסיוני האנקדוטלי, אנשים צריכים ללמוד מושגים חדשים באופן מדורג, ולא בבת אחת. כלל ה-300 תחילה – גמילה מצרכניזם נקלה אחר-כך.

לסיכום: חתרו לבסס חיסכון נזיל בגובה 300 חודשי מחייה – אבל אל תצפו למשוך 4% באופן עיוור. סגלו לעצמכם מיומנויות מחייה שיאפשרו לכם לחיות על פחות כסף, וצמצמו משיכה מהתיק במיוחד בשנים הראשונות שלאחר הפרישה. שלמו את המס הנמוך ביותר שהחוק מתיר, וצמצמו למינימום עמלות ודמי ניהול. צרו מקור הכנסה צדדי, עדיף פסיבי, שאיננו קורלטיבי לשוק ההון. אמצו אסטרטגיית איזון הולמת שתאפשר לכם לקנות מניות בזול כשהשוק יורד; ובמקרה הכי גרוע, היו מוכנים לחזור לעבוד אם יש צורך.

חופש כלכלי אמיתי אינו מושג באמצעות המערכת הפיננסית וכלכלת השוק, אלא דרך התנתקות ממנה. כסף הוא אמצעי מצוין להשגת חירות ושליטה על הזמן – אבל באופן פרדוקסלי, ככל שדרוש לנו פחות כסף כדי לקיים את עצמנו, כך אנחנו חופשיים יותר. הגישה הזו – הדוגלת בהפחתת התלות בכסף כאמצעי לפתרון בעיות – היא גישה מציאותית, מבוססת ואיתנה בהרבה לעניין תכנון פרישה בגיל צעיר המתפרס על אופק פרישה של 50 שנים ומעלה. הרבה יותר מהסתמכות עיוורת על חישובים הסתברותיים ששירתו פורשים אמריקנים בני 65 במאה ה-20.