הסולידית לפני 6 שנים כ- 11 דקות קריאה

כשהתשואה לא רלוונטית - הסולידית

אילו היו רק שתי דרכים להגיע לעצמאות כלכלית בתוך שנים ספורות — חיסכון אגרסיבי או השקעה אגרסיבית בציפיה לתשואה גבוהה יותר על החיסכון — נדמה לי שרוב האנשים היו בוחרים באפשרות השנייה.

רוב האנשים יעדיפו הרי להימנע מחסכנות שיטתית, שמחייבת כידוע גמילה מסגנון חיים של טוחן אשפה צרכניסטי, וייטו באופן טבעי לקיצור הדרך, לפתרון ה-"חינמי", זה שלא כרוך במה שנתפס בעיניהם כפשרות כואבות, הקרבה, שלילה עצמית או "התכלבות".

ואפשר להבין אותם. יש משהו מהפנט בדינמיקה של תיק השקעות התופח כאילו מאליו; בצפייה בכסף עושה כסף, ובכסף שעושה הכסף עושה עוד כסף, במעין כדור שלג שהולך וצובר תאוצה, וכל זה ללא שום מאמץ.

הנטייה הטבעית להעדיף תשואה על פני חיסכון מובילה אנשים לשאול שאלות בסגנון "כן, אבל כמה התיק הזה צפוי להניב בשנה", או "איך הרעיונות שלך מסתדרים עם העובדה שהתשואות הצפויות נמוכות כל כך", או "למה את מסתפקת בתשואה X% כש- יכולות להניב 10X".

מבחינתם, כל שנדרש הוא לברר את סיבולת הסיכון, לאמץ הקצאת נכסים אגרסיבית ולחשוק שיניים כשהשוק מתרסק מפעם לפעם. פשוט.

אלא שחלומות לחוד, ומתמטיקה לחוד.

עבור חוסכים בתחילת דרכם, התשואה על החיסכון מתגמדת בחשיבותה ביחס לשיעור החיסכון – כמעט עד כדי חוסר רלוונטיות.

בשלב מוקדם זה, הגדלה של ההפקדות לחיסכון תורמת לצמיחתו של תיק ההשקעות באופן משמעותי בהרבה מהגדלה של רמת הסיכון בתיק (בניסיון לקצור תשואה גבוהה יותר).

העקרון הזה חשוב ונכון במיוחד לגבי חוסכים שמעוניינים להגיע לעצמאות כלכלית תוך פרק זמן קצר יחסית.

בהנחה שאנו מתחילים מאפס, היכולת לחסוך סכום השווה ל-300 חודשי מחייה בתוך כעשור בלבד תלויה בראש ובראשונה בשיעור החיסכון שלנו. בתקופה קצרה זו, שיעור התשואה על החיסכון כמעט שאינו משפיע על ביצועי התיק. ריבית דריבית היא אמנם כלי-רב עוצמה, אך לוקח לו זמן רב להיכנס לפעולה, ובזמן הזה אנו תלויים בעיקר בשיעור מהכנסתנו שאנו חוסכים.

ננסה להדגים זאת.

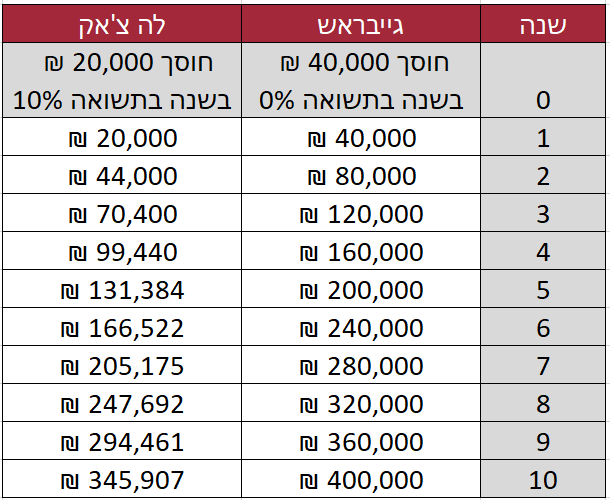

נניח מקרה היפותטי ובו שני חוסכים: גייבראש ולה-צ'אק. שניהם מתחילים מ-0 ₪. גייבראש חוסך 40,000 ש"ח בשנה ודוחף אותם מתחת למזרון, כלומר, מקבל תשואה 0% על החיסכון. לה-צ'אק חוסך 20,000 ₪ בשנה, ומשקיע אותם באופן שמניב תשואה שנתית של 10%.

בחלוף עשר שנים, גייבראש צבר סכום גבוה יותר מלה-צ'אק, אף על פי שהתשואה השנתית שלו הייתה אפסית, וזו של לה-צ'אק הייתה מדהימה.

זאת אומרת שכשאנחנו מדברים על חוסכים בתחילת דרכם ועל פרקי זמן קצרים יחסית, מה שחשוב באמת הוא גודל ההפקדה לחיסכון. בקבועי הזמן הללו, התשואה פשוט פחות רלוונטית: עשור שלם של תשואות נמוכות לא יזיק לכם, בעוד שעשור שלם של תשואות מדהימות עדיין לא יגרום לשווי הנקי שלכם להתפוצץ כלפי מעלה.

זה נחמד, כמובן, אבל מה שבאמת חשוב לבדוק הוא איזו השפעה יש לתשואה על ההשקעה, בהשוואה לשיעור החיסכון, על משך הזמן הדרוש כדי להגיע לעצמאות כלכלית?

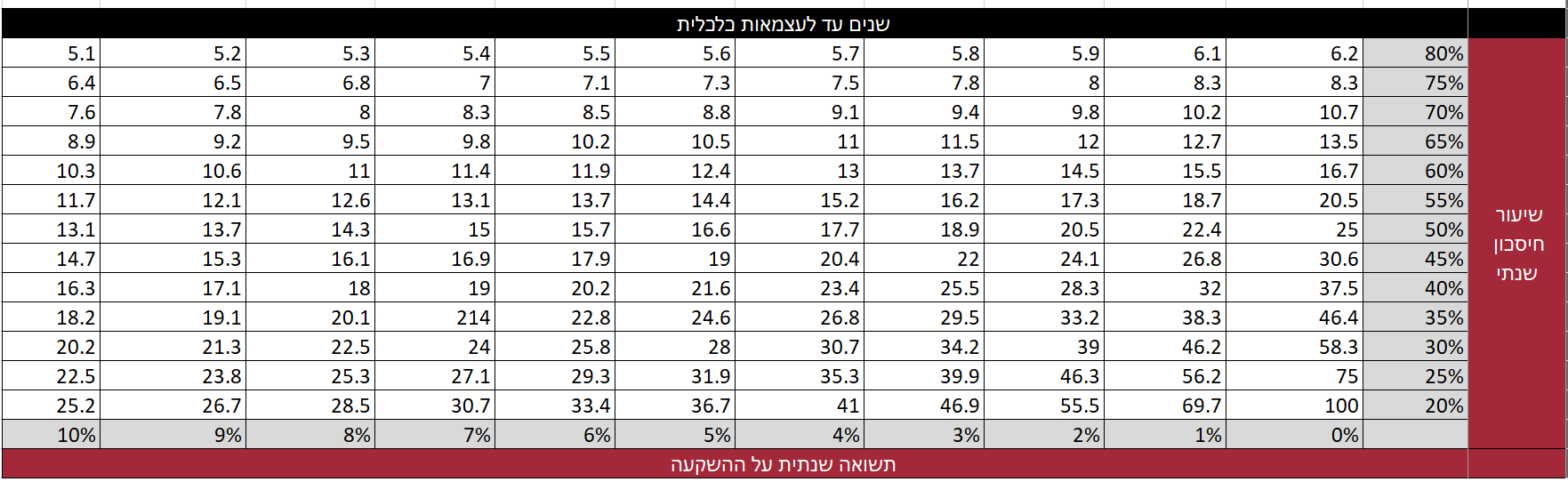

הטבלה הבאה מציגה את מספר השנים הדרושות להגעה לעצמאות כלכלית כפונקציה של שיעורי חיסכון שונים ושיעורי תשואה שונים.

מדהים לגלות שאם שיעור החיסכון שלכם הוא 70%, אפשר להגיע לעצמאות כלכלית בתוך כעשור גם אם התשואה על החיסכון היא 0%!

כן, גם אם נקבל שהסבירות לכך שלאורך כל התקופה התשואה תהיה 0% קלושה למדי (במיוחד אם משקיעים בתיק השקעות פסיבי שמבקש להשיג את תשואת השוק), יש בכך כדי ללמד על כך ששיעור חיסכון גבוה בטווח קצר עשוי לפצות על תשואה אפסית.

תובנה נוספת שעולה מכאן היא שככל ששיעור החיסכון נמוך יותר, כך התשואה על ההשקעה משמעותית יותר. אם אתם חוסכים רק 20% מהכנסתכם השנתית, אזי תשואה של 10% על ההשקעה תאפשר לכם להגיע לעצמאות כלכלית בתוך 25.2 שנים. לעומת זאת, תשואה שנתית של 0% בהינתן שיעור חיסכון של 20% תחייב אתכם להמתין לא פחות מ-100 שנים עד לעצמאות כלכלית.

אם, לעומת זאת, שיעור החיסכון גבוה מאוד, ההשפעה של שיעורי תשואה גבוהים יותר על משך הזמן לעצמאות כלכלית נעשית זניחה. למשל, בהינתן שיעור חיסכון של 80%, ניתן להגיע לעצמאות כלכלית תוך 6.2 שנים גם אם החיסכון צובר 0% תשואה. להבדיל, אם במצב זה התשואה היא 10%, פרק הזמן מתקצר ב-1.1 שנים בלבד לכדי 5.1 שנים.

כמסקנת ביניים, נוכל לומר שבהינתן שיעור חיסכון גבוה ומסגרת זמנים של עשר שנים עד לעצמאות כלכלית, התשואה על ההשקעה משנית בחשיבותה.

ואם התשואה שלילית?

כידוע, שווקי המניות בעולם רשמו רצף של תשואות מדהימות בשנים האחרונות. כל שקל שהושקע ב-S&P 500 (מדד המניות המוביל בארה"ב) מאז 2012 הכפיל את ערכו, ואם הושקע ב-2009 – שילש את ערכו.

על רקע זה, חשש נפוץ שעולה בשנים האחרונות בעיתונות הכלכלית הוא שעל רקע התשואות הפנומנליות הללו, ובשל תופעת ההתכנסות לממוצע, אנו צפויים לראות תשואות נמוכות מאוד בשווקים הפיננסיים בשנים הבאות – אם בכלל.

נניח לרגע שיש ממש בחששות הללו, ואנו צפויים להתמודד עם עשור של תשואות שליליות לפנינו. האם שיעור חיסכון גבוה יכול לפצות על כך?

לצורך הדוגמה, נניח שאנו משקיעים את חסכונותינו במדד ת"א 125 במשך 10 שנים, בהתאם לשלושה תרחישים:

תרחיש א': תשואה שנתית של 3%-

תרחיש ב': תשואה שנתית של 0%

תרחיש ג': תשואה שנתית של 3%

הטבלה הבאה מראה כמה חודשי מחייה ניתן לחסוך בכל תרחיש (בהנחה ששיעור החיסכון זהה והתשואה עקבית מדי שנה). ניזכר שלצורך הגעה לעצמאות כלכלית לפי כלל ה-4% יש לחסוך 300 חודשי מחייה, ולפי כלל ה-3% – יש לחסוך 400 חודשי מחיה.

מסקנות?

גם אם ת"א 125 יניב תשואה של 0% בכל אחת מ-10 השנים הקרובות, חיסכון של 50% מההכנסה יאפשר לנו עדיין לחסוך 10 שנות מחייה (או 120 חודשי מחייה).

כלומר: אם תחסכו 5,000 ₪ מהכנסה של 10,000 ₪ ותשקיעו אותה בתשואה 0% למשך 10 שנים, בסוף התקופה יהיה לכם חיסכון בגובה 5,000*120= 600,000 שקל. יהיו מי ש"כרית ביטחון" כזו תספק להם די גמישות פיננסית כדי לצאת לסוג של פרישה חלקית.

מה שאפילו יותר חשוב לענייננו הוא שבהנחה ששיעור החיסכון שלכם הוא 75% ומעלה, הרי שגם אם ת"א 125 יניב תשואה שלילית של 3%- בכל אחת מ-10 השנים הבאות, עדיין תוכלו לצבור יותר מ-300 חודשי מחייה ולהגיע לעצמאות כלכלית לפי כלל ארבעת האחוזים.

שוב: שיעור חיסכון של 75% ומעלה מאפשר להגיע לעצמאות כלכלית תוך 10 שנים גם בהינתן תשואה שלילית על החיסכון!

המסקנה היא שגם עשור של תשואות גרועות לא יוכל למנוע מכם להשיג (לכל הפחות) גמישות פיננסית משמעותית, בתנאי ששיעור החיסכון שלכם גבוה מאד.

דברי במספרים

דרך אחרת להמחיש את האופן שבו שיעור החיסכון מגמד את שיעור התשואה היא במונחים של סכומים מוחלטים.

כפי שמראה המחשבון הפשוט הזה (המוכר לכם בוודאי מתוך ה"אקסולידית"), אם נניח תשואה שנתית של 7% (התשואה השנתית הממוצעת הריאלית שהניב שוק המניות בישראל), ושיעור משיכה בטוח של 4%, הרי שאדם שחוסך 50% מהכנסתו יוכל להגיע לעצמאות כלכלית בתוך 15 שנים בלבד.

זאת אומרת שאם ראובן מרוויח 10,000 ₪ בחודש ומוציא 5,000 ₪, יישארו לו מדי חודש 5,000 ₪ שאותם יוכל להשקיע. בהתאם להנחות הנ"ל, יידרשו לו 15 שנים כדי להגיע מ-0 לחיסכון של 300 חודשי מחייה (1,500,000 ₪), שיהפוך אותו לעצמאי כלכלית לפי כלל ארבעת האחוזים.

העקרון הזה נכון לגבי כל רמת הכנסה, ובלבד ששיעור החיסכון יהיה 50%. מובן שככל ששיעור החיסכון גבוה יותר – פרק הזמן לעצמאות כלכלית מתקצר, ולהיפך.

נניח ש-15 שנים זה פרק זמן סביר להגעה מ-0 לעצמאות כלכלית, או לפחות, לדרגה גבוהה של גמישות פיננסית.

הטבלה הבאה מציגה את הסכומים שניתן לחסוך בתוך 15 שנים, כפונקציה של שיעורי חיסכון שונים ותשואה שונה, בניסיון להעריך את השפעתו של כל רכיב על הסכום שנצבר.

מה שמעניין כאן אלה הקומבינציות של הפקדות ותשואות שמתסכמות בסכומים כמעט זהים.

למשל, השקעה של 2,500 ₪ בחודש (30,000 ₪ בשנה) בתשואה של 3% תניב בתום התקופה סכום כמעט זהה לסכום שתניב השקעה של 1,500 ₪ בחודש (18,000 ₪ בשנה) בתשואה של 9%.

במילים אחרות, וכפי שראינו קודם לכן, הגדלה של ההפקדה לחיסכון מאפשרת לפצות על תשואה נמוכה.

ספציפית, עולה מכאן שהגדלה של ההפקדה החודשית לחיסכון ב-500 ₪ כמעט תמיד תוביל לסכום סופי גבוה יותר בהשוואה להגדלה של שיעור התשואה ב-1%.

למשל: נניח שאנו חוסכים 3,500 ₪ בחודש (42,000 ₪ בשנה) בתשואה של 4%. בעוד שהגדלה של החיסכון החודשי ב-500 ₪ (לכדי 48,000 ₪ בשנה) תניב סכום סופי של 999,577 ₪, הגדלה של שיעור התשואה מ-4% ל-5% תוביל בחלוף 15 שנה ל-951,615 ₪ בלבד.

זאת אומרת שכדי להגדיל את הסכום האבסולוטי שנחסך במהלך 15 שנים, חשוב ומשמעותי יותר להגדיל את ההפקדה לחיסכון (ולו במאות שקלים בודדים בחודש) מאשר לנסות לסחוט תשואה גבוהה יותר מתיק ההשקעות.

אתגר ה-100,000

קלישאה נפוצה בספרות הפיננסית היא שהמיליון הראשון הוא הקשה ביותר להשגה.

העובדה שבתחילת הדרך גובה ההפקדות חשוב מהתשואה מסבירה מדוע גם חיסכון של סכום צנוע בהרבה — 100,000 השקלים הראשונים – מהווה אתגר לא פשוט עבור משקי בית רבים.

כשאדם מתחיל מאפס ללא נכסים מניבים, הדרך היחידה להגדיל את שוויו הנקי היא באמצעות שילוב של עבודה קשה ושיעור חיסכון גבוה. בסיס הנכסים שלו פשוט לא מספיק גדול כדי שהתשואה על ההשקעה תוכל לבדה לנכסיו לצמוח.

הטבלה הבאה מדגימה כמה שנים דרושות כדי להגיע מ-0 ש"ח ל-100,000 ש"ח כפונקציה של הפקדה לחיסכון בשיעורי תשואה שונים: 3%, 6% ו-9%.

מה שעולה כאן בבירור זה שאם חוסכים יותר מ-1,000 ₪ בחודש, התשואה על ההשקעה כמעט שאינה משפיעה על משך הזמן הדרוש כדי להגיע ל-100,000 ש"ח.

כך לדוגמה, אם אתם שמים בצד 4,000 ₪ בכל חודש ומשקיעים את הסכום בתשואה שנתית של 3%, תגיעו ל-100,000 כעבור 2.05 שנים. אך גם אם תשלשו את התשואה לכדי 9% בשנה, פרק הזמן עד ל-100,000 "יקוצר" ב-0.06 שנים בלבד!

יש כאן מגמה, כמובן: ככל שחוסכים יותר בחודש, כך ניתן להגיע ליעד מהר יותר, וההשפעה של התשואה על פרק הזמן הדרוש לשם כך — פוחתת.

החיסכון של 100,000 השקלים הראשונים הוא האתגר המורכב ביותר. ככל שבסיס הנכסים גדל, כך התשואה על אותם נכסים תגדל אף היא, ותתחיל להשפיע יותר ויותר על צמיחת התיק.

לכן, ידרשו פחות שנים כדי לחסוך את 100,000 השקלים הבאים. למעשה, אם נניח הפקדה שנתית צנועה של 10,000 ₪ בתשואה של 7%, נגלה שלוקח יותר זמן להגיע מ-0 ₪ ל-100,000 ₪ מאשר מ-600,000 ₪ ל-1,000,000 ₪:

אדם שחוסך ומשקיע 10,000 ₪ מדי שנה בתשואה של 7% יצבור 100,000 ₪ כעבור 7.84 שנים. מתוך 100,000 השקלים הללו, 78,000 ₪ יגיעו מחסכונות, ו-22,000 הנותרים יגיעו מהתשואה על ההשקעה.

לעומת זאת, כאשר השווי הנקי צומח מ-100,000 ל-200,000 ₪ רכיב התשואה מה-100,000 ₪ האחרונים מהווה כבר 49%.

כשמגיעים ל-900,000 ₪, התשואה תהווה כבר 86% מה-100,000 ש"ח האחרונים הדרושים כדי להגיע למיליון ₪.

כלומר, ככל שהשווי הנקי צומח, רכיב החיסכון ילך ויהווה חלק קטן מכל אינקרמנט של 100,000 ₪.

לא משנה כמה אתם חוסכים מדי שנה, העובדה היא שבשנים המוקדמות, החיסכון מהווה חלק משמעותי בהרבה מהתשואה. ככל שחולף הזמן, התשואה על ההשקעה נעשית משמעותית ורלוונטית יותר. בנקודה זו, כדור השלג כבר מתחיל להתגלגל, ואפקט הריבית דריבית מתחיל לתת את אותותיו.

בשורה התחתונה

הן התשואה והן שיעור החיסכון חשובים מאוד לצורך צבירת עושר והגעה לעצמאות כלכלית.

שאלת המפתח היא מתי כל משתנה נעשה רלוונטי. באופן כללי, נוכל לבסס את המשוואות הבאות:

התשואה אינה רלוונטית כשההפקדה השנתית לחיסכון (בשקלים) >> % התשואה מתיק ההשקעות (בשקלים).

התשואה נעשית רלוונטית כשההפקדה השנתית לחיסכון (בשקלים) = % התשואה מתיק ההשקעות (בשקלים).

שיעור החיסכון אינו רלוונטי כשההפקדה השנתית לחיסכון (בשקלים) << % התשואה מתיק ההשקעות (בשקלים).

בפשטות, שיעור החיסכון, וגובה ההפקדות בפרט, חשוב יותר בתחילת הדרך ובטווח הקצר לצורך ביסוס הסכום הראשוני, כשהשווי הנקי עדיין נמוך.

התשואה על החיסכון חשובה יותר בטווח הארוך, כשאפקט הריבית דריבית נכנס לפעולה וגורם לתיק ההשקעות לצמוח באופן אקספוננציאלי, כשהרווחים מתחילים לייצר רווחים.

אם חיסכון אגרסיבי הוא מה שמאפשר לנו לצבור את הסכום הראשוני הדרוש כדי להגיע לעצמאות כלכלית תוך שנים ספורות, הרי שהתשואה על ההשקעה, ובפרט צבירת ריבית דריבית, היא שמאפשרת לנו להישאר עצמאיים כלכלית לאורך זמן.

בכל זאת, יש הבדל חשוב בין שני המשתנים: יש לנו שליטה רבה יותר על הסכומים שאנו חוסכים כל חודש מאשר על התשואה שנקבל מתיק ההשקעות שלנו.

אפשר כמובן לפזר את התיק על פני נכסים שונים, להקטין את דמי הניהול ואת חבות המס ולבצע איזון מחדש מעת לעת; אבל מעבר לזה, התשואה שנקבל היא במידה רבה בידי השוק.

להבדיל, אימוץ אורח חיים חסכני, מעקב וצמצום הוצאות מיותרות והגדלת הכנסה באמצעות עיסוקים צדדיים מכניסים מאפשרים להגדיל את שיעור החיסכון באופן דרמטי ולהגיע לעצמאות כלכלית מהר יותר.