הסולידית לפני 6 שנים כ- 11 דקות קריאה

מאגר הקרנות עוקבות המדד בישראל - הסולידית

האסטרטגיה הפסיבית היא אחת הדרכים הפשוטות ביותר להשקעה עצמאית בשוק ההון.

התזה הבסיסית היא שאם נקנה ונחזיק סל מייצג ומבוזר של מניות, נחזיק בו לאורך עשרות שנים בדמי הניהול הנמוכים ביותר ונמשיך להזרים אליו כספים מבלי למכור אותו גם כשהשוק נכנס למוד "אשרת קוטלר" — נוכל לקצור את תשואת השוק, גם מבלי להיות גאונים פיננסים ומבלי להקדיש לעניין יותר מדי זמן ואנרגיה.

משקיעים פסיביים חותרים להשיג את תשואת השוק, דהיינו, את ממוצע התשואות של כל הקונים והמוכרים גם יחד. בכך הם נבדלים ממשקיעים אקטיביים, שמבקשים – לא תמיד בהצלחה — להשיג תשואה עודפת, גבוהה מהממוצע ("אלפא"). בפשטות – בעוד שמשקיעים אקטיביים מבקשים להכות את השוק, משקיעים פסיביים מסתפקים בלחקות את השוק.

הביטוי "שוק" כאן מתייחס לנכס בסיס, שכנגדו אנו אומדים את הביצועים שלנו. "נכס הבסיס" יכול להיות כל דבר – החל ממחיריהן של סחורות (כמו זהב, כסף, נפט) וכלה במדדי ניירות ערך.

"מדד" (או "אינדקס") הוא נתון המשקף את השינוי בערכן של קבוצה מסוימת של ניירות ערך. לדוגמה: מדד ת"א 35, הברומטר של שוק המניות הישראלי, משקף את ביצועיהן של 35 החברות הגדולות ביותר הנסחרות בבורסת תל-אביב ( טבע, לאומי, פועלים, בזק והחשודים הרגילים). באופן טיפוסי, ככל שהחברה גדולה יותר, משקלה במדד יהיה משמעותי יותר. למדד עשוי להיות ערך של 1,000 נקודות בתחילת יום המסחר. אם המניות הכלולות במדד עולות בערכן ב-1%, אזי המדד יהיה שווה 1010 נקודות בסוף יום המסחר.

משקיעה המעוניינת לחקות את תשואת המדד לא יכולה פשוט "לקנות" אותו – הרי המדד הוא בסך הכל נתון מספרי, ולא נייר ערך סחיר. היא יכולה כמובן לקנות את כל אחת מ-35 המניות המרכיבות את המדד לפי משקליהן – אבל מהלך כזה יהיה כרוך בעמלות קנייה ומכירה מרובות, במיוחד כשאנו מדברים על מדדי שוק רחבים הכוללים אלפי מניות.

הדרך הפשוטה ביותר ליישם אסטרטגיית השקעה פסיבית עם פיזור רחב ועלויות נמוכות היא באמצעות רכישת מוצרי השקעה עוקבי-מדד – קרנות נאמנות מחקות וקרנות סל. הקרנות הללו הן למעשה תיקי השקעות משותפים, המחזיקים בניירות הערך הכלולים במדד שאותו הן מבקשות לחקות. תפקידן להניב למשקיעים את תשואת נכס הבסיס פחות דמי ניהול. כך, מספיק לקנות יחידה אחת בקרן כזו כדי ליצור חשיפה מיידית לכל ניירות הערך שהקרן מחזיקה.

דמיינו מדד מניות כלשהו – נקרא לו ABC – המורכב משתי מניות: רמי לוי ושופרסל. נניח שהרכב המדד הוא 60% רמי לוי ו-40% שופרסל. קרן מחקה על מדד ה-ABC תחזיק, לפיכך, 60% מנכסי המשקיעים במניית רמי לוי, ואת 40% הנותרים במניית שופרסל. הרכב הנכסים ישתנה בהתאם לשינויים בערך השוק של שופרסל ורמי לוי בבורסה. אם מחיר רמי לוי יעלה ומחיר שופרסל ירד, למשל, יתכן שהמדד ישתנה כך ש-65% ממנו יוקצה לרמי לוי ורק 35% לשופרסל.

קרנות מחקות וקרנות סל מתאפיינות בפיזור רחב יחד עם דמי ניהול נמוכים. השילוב של שני המשתנים הללו, יחד עם פילוסופיית השקעה של "קנה והחזק", צפוי לאורך זמן להניב למשקיעים תשואה עודפת בהשוואה לרכישת קרנות מנוהלות יקרות יותר.

הסיבה לכך כפולה. ראשית, רוב מנהלי הקרנות האקטיביות אינם מסוגלים "להכות את השוק" (להשיג אלפא) לאורך זמן, ובלתי אפשרי לדעת מראש איזה מנהל השקעות ישתייך למיעוט שיצליח לעשות זאת (שהרי תשואות העבר אינן מלמדות על תשואות העתיד).

שנית, דמי הניהול הנמוכים של הקרנות הפסיביות יבטיחו שבממוצע, המשקיע הפסיבי יקצור תשואות גבוהות יותר בהשוואה למשקיע האקטיבי. אם הקרן המנוהלת X משיגה את תשואת השוק (8%) אך גובה דמי ניהול של 1%, אזי תשואת הקרן X תהיה 7%. אם הקרן עוקבת מדד ABC גובה רק 0.25% אזי תשואת הקרן תהיה 7.75%. לאורך זמן, ההבדל של שלושת רבעי אחוז ייעשה משמעותי ביותר: . אחרי 25 שנים, המשקיע עם דמי הניהול הנמוכים יותר יהנה מתיק השקעות גדול ב-19% ממשקיע המשלם דמי ניהול גבוהים יותר.

קרנות מחקות מול קרנות סל

בשלהי 2018 יצאה לפועל הרפורמה שהובילה הרשות לניירות ערך בענף תעודות הסל, עליה כתבתי כבר לפני מספר שנים.

תעודות הסל היו בבסיסן מכשיר התחייבותי – התחייבות של מנפיק התעודה לשלם למחזיק את תשואת נכס הבסיס. המבנה הזה, שהזכיר במידה מסוימת אג"ח קונצרני, חשף את המשקיעים לשורה של סיכוני אשראי (כספי המשקיעים אינם מובטחים במקרה של קריסה של מנפיק התעודה קורס?) וכן לבעיות רגולטוריות שונות (למשל – מנהלי התעודה לא היו מחויבים להודיע למשקיע על כוונתם למחוק את התעודה ממסחר).

הרפורמה שינתה את המבנה המשפטי של כ-700 תעודת הסל ממוצר התחייבותי לסוג של קרנות נאמנות הכפופות לחוק השקעות משותפות בנאמנות – מה שהכפיף אותן למשטר הפיקוח הנוקשה של רשות ניירות הערך. בעקבות הרפורמה, השוק הישראלי יישר קו עם שווקים מפותחים אחרים, וכעת מוצעים בו שני מוצרי השקעה פסיביים: קרנות נאמנות מחקות (Index Funds) וקרנות סל (Exchange Traded Funds או ETF).

שני המוצרים דומים מאד. מדובר בקרנות נאמנות: התאגדות משותפת של משקיעים בחשבון משותף, המשקיעים יחד בניירות ערך וחולקים את הרווחים מהם. ההשקעה בפועל מתבצעת על-ידי מנהלי הקרנות, אשר פועלים בהתאם למדיניות השקעה המפורסמת בתשקיף. בענייננו, מדיניות ההשקעה חותרת (אך לא מבטיחה) להשיג תשואה דומה ככל הניתן לתשואת נכס הבסיס.

נכסי הקרנות אינם מצויים בבעלות מנהלי הקרנות, אלא בבעלותו של נאמן חיצוני, המחזיק בהן לטובתנו (המשקיעים / בעלי היחידות בקרן), מפקח על פעילות הקרן, ומוודא כי היא פועלת על-סמך מדיניות ההשקעות שבתשקיף.

שני סוגי המוצרים מוגדרים כקרנות נאמנות פטורות ממס – כלומר, המס על רווחי הקרנות אינו מוטל ברמת הקרן, אלא ברמת המשקיע בלבד, אשר יידרש לשלם למדינת ישראל 25% מרווחיו הריאליים (ככל שיהיו) כאשר הוא מוכר את השקעותיו.

לכאורה, מדובר באותה גברת בשינוי אדרת – משל הייתה יניר האחמ"ש ו-חיפה/תל-אביב.

היכן בכל זאת טמון ההבדל?

ובכן, ראשית, בהיבט הסחירות. קרנות הסל נסחרות באופן רציף בבורסה, וניתן לקנות ולמכור אותן במהלך כל שעות המסחר כאילו היו מניה רגילה. לעומת זאת, קרנות מחקות ניתנות לרכישה ולמכירה רק פעם אחת ביום, בסוף יום המסחר.

הבדלי הסחירות הללו משפיעים גם על חישוב שווי האחזקה של המשקיע. בקרן מחקה, המשקיע רוכש כמות מסוימת של יחידות השתתפות המקנות לו זכות שווה בנכסי הקרן. השווי הכספי של יחידת ההשתתפות נקבע מחדש בסוף כל יום מסחר בהתאם לשווי נכסי הקרן ולמספר היחידות בקרן. לעומת זאת, המחיר של קרנות הסל נקבע "בזמן אמת" בהתאם להערכת המשקיעים את שווי מחיר הבסיס ליחידה של הקרן.

הבדל נוסף נוגע לדמי הניהול. בקרן מחקה, עלויות ההשקעה כוללות דמי ניהול למנהל הקרן, בתוספת שכר לנאמן הקרן. לחלק מקרנות הסל, לעומת זאת, נוסף רכיב נוסף בדמי הניהול: מנגנון המכונה "רצועת ביטחון" או "דמי ניהול משתנים", בשיעור של 0% עד 0.3%. דמי ניהול אלה מתווספים לדמי הניהול הרגילים (או נגרעים מהם). הרעיון כאן הוא להתמודד עם מצב של פערים בין התשואה שהניב נכס הבסיס לתשואה שהניבה קרן הסל בפועל. אם הפער שלילי (הקרן מפגרת אחר נכס הבסיס), דמי הניהול המשתנים יוחזרו ללקוח. אם הפער חיובי (הקרן השיגה תשואה גבוהה מנכס הבסיס) דמי הניהול המשתנים יועברו למנהל הקרן.

חשוב לציין, בהקשר זה, שבעוד שבעבר תעודות הסל התחייבו לספק למשקיעים את תשואת המדד, כעת משהפכו לקרנות סל, יש להן מרווח תמרון רחב יותר והם נדרשים להתחייב רק ל-"best efforts". למרות זאת, בפרקטיקה, מנהלי קרנות הסל עדיין נצמדים להרכבם המדויק של המדדים.

מה עדיף? ובכן, מי שמעוניין בגמישות ובאפשרות לסחור בתדירות גבוהה יעדיף את קרנות הסל. מי שמבקש לשמר חשיפה לטווח ארוך בדמי ניהול זולים יותר ולא מתכוון לסחור באחזקותיו לעתים קרובות, יעדיף את הקרנות המחקות. מה שבטוח – תעודות הסל היו מוצר רקוב למדי וטוב שחלפו מהעולם. קרנות הסל הן מוצר מפוקח ובטוח בהרבה, שיכול לסייע בגיוון תיק ההשקעות, בגבולות הסביר.

תמונת מצב – מוצרי השקעה עוקבי מדד בישראל (עדכנית לפברואר 2019)

חשבתי שיכול להיות מעניין לתת סקירה ממעוף הציפור על היצע מוצרי ההשקעה הפסיביים בישראל עדכנית להיום, כעת משהושלמה הרפורמה.

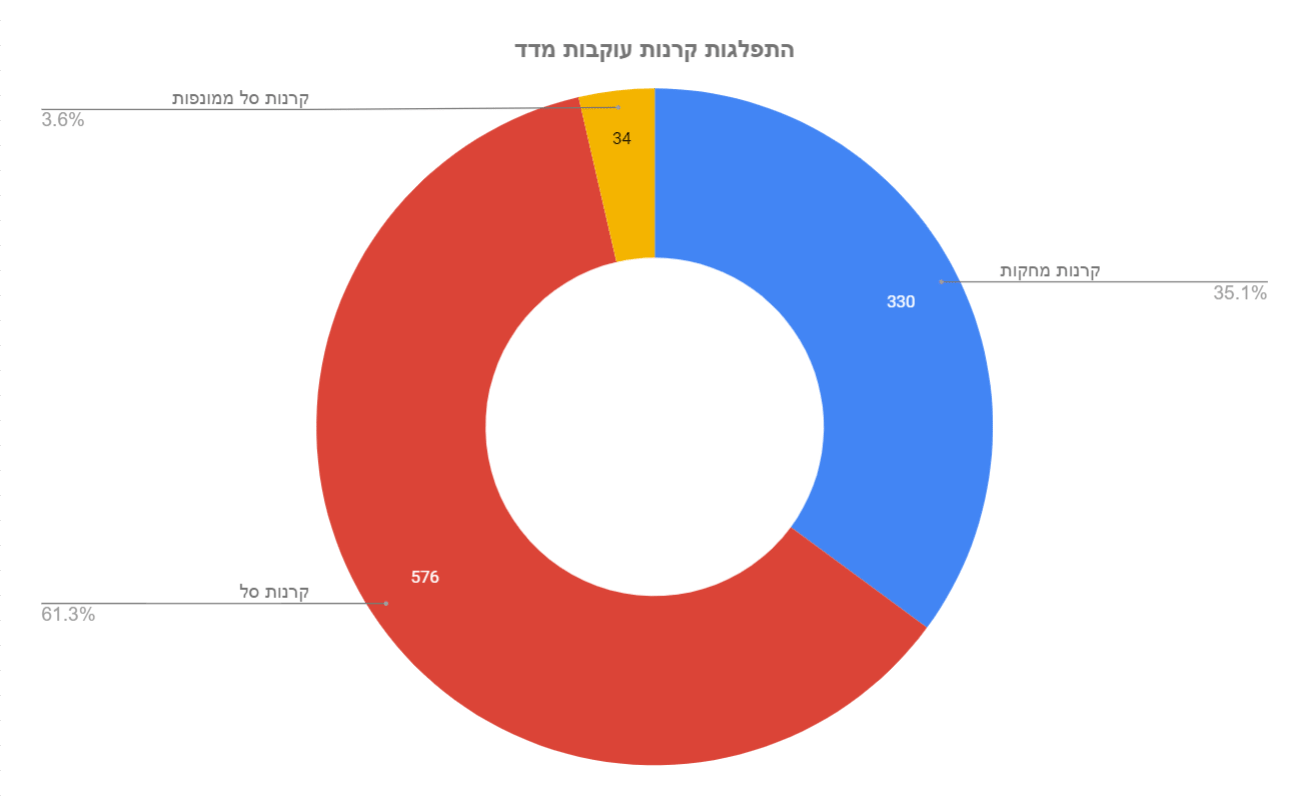

בישראל קיימות כיום 940 קרנות עוקבות מדד, המנהלות כ-116 מיליארד ש"ח: 330 קרנות מחקות, 576 קרנות סל "רגילות", ועוד 34 קרנות סל "ממונפות" (מוצרי השקעה ספקולטיביים, שבשונה משאר הקרנות אינם מיועדים להשקעה לטווח ארוך).

שווי השוק הכולל של קרנות הסל עומד על 89.25 מיליארד ש"ח. דמי הניהול הממוצעים בקרנות הסל עומדים על 0.51%. דמי הניהול המשתנים עומדים על ממוצע של 0.09%, ושכר הנאמן עומד בממוצע על 0.026%.

שווי נכסי הקרנות המחקות עומד כיום על 28.28 מיליארד ש"ח. דמי הניהול הממוצעים בקרנות המחקות הם 0.26%, ושכר הנאמן הממוצע הוא 0.025%.

כלומר, אף שהקרנות המחקות מנהלות פחות מרבע מהכספים המושקעים באופן פסיבי, דמי הניהול שלהן, בממוצע, זולים כמעט ב-50% בהשוואה לקרנות הסל.

פילוח לפי גופים מנהלים

בשוק הקרנות המחקות, מגדל היא השחקן הוותיק והדומיננטי מזה שנים, עם נתח של כ-30% מהשוק. התלבטתי אם לכלול כאן את אלטשולר-שחם – אף על פי שטכנית הקרנות שלהם מסווגות כקרנות מחקות, חשוב להדגיש שהן אינן עוקבות אחר מדדים מבוססי שווי שוק, אלא אחרי מדדים "חכמים" (סמארט בטא) ואסטרטגיות פקטורים למיניהן שעליהן הרחבתי כאן.

בשוק קרנות הסל תמונת המצב מאוזנת יחסית, כאשר פסגות, קסם ותכלית – מנפיקות תעודות הסל הגדולות – מחזיקות כל אחת כרבע מהשוק. נראה שמגדל מצויה בתהליך של המרת חלק מהקרנות המחקות שלה לקרנות סל, ולכן היא צפויה להיות דומיננטית יותר בתחום זה. בנוסף, לאור החסמים הרגולטורים שהוסרו, צפויה כניסה של שחקנים נוספים לשוק זה.

בסיכום הכולל, קסם היא כיום הגוף המוסדי שמנהל את הכספים הרבים ביותר במוצרי השקעה פסיביים.

פילוח לפי דמי הניהול

הכלל המנחה בקרנות עוקבות-מדד, כאמור, הוא דמי ניהול נמוכים – שאחרת אנחנו מחמיצים לחלוטין את הפואנטה. הרעיון הוא לקבל את תשואת השוק, וככל שדמי הניהול גבוהים יותר, כך אנחנו מקבלים פחות תשואה.

הגרף הבא ממחיש את פילוח הקרנות עוקבות המדד (קרנות מחקות וקרנות סל גם יחד) בהתאם לדמי הניהול שגובה הקרן. הגרף הכחול מתאר את מספר הקרנות ואילו הגרף האדום – את סך כל הנכסים המנוהלים בדמי ניהול אלה.

החדשות הטובות הן שיותר משני שליש מהקרנות, וכשלושה רבעים מסך הנכסים, מנוהלים בדמי ניהול נמוכים מ-0.5% — שזהו פחות או יותר הרף המקסימלי הראוי (לטעמי) לקרן עוקבת מדד. החדשות הרעות הן שהיתרה מושקעת בדמי ניהול גבוהים יותר – גבוהים מדי.

בפילוח דמי ניהול על פי מנהל הקרן (קרנות מחקות וקרנות סל גם יחד), ניכר שהראל גובה בממוצע את דמי הניהול הנמוכים ביותר, בעוד שאלטשולר שחם גובה את דמי הניהול היקרים ביותר על מדדי הסמארט בטא שאותם הם מבקשים לחקות.

פילוח לפי הרכב נכסים

רוב הקרנות עוקבות המדד (56.4%) חשופות לאפיק המנייתי, והן מנהלות בסך הכל כ-72.5 מיליארד ש"ח. כ-30% קרנות חשופות לאפיק אג"ח, ומנהלות כ-36.6 מילארד ש"ח.

84 קרנות, שהן 8.9% מסך כל הקרנות, מסווגות כקרנות משולבות ("הקצאת נכסים"), אשר משקיעות בתערובת קבועה ומאוזנת אוטומטית של אגרות חוב ומניות – מעין הקצאת נכסים מוכנה מראש. קרנות אלה מנהלות כ-5 מיליארד ₪. 45 קרנות נוספות (4.8%) חשופות לנכסי השקעה אחרים, דוגמת סחורות, ומנהלות סכום העולה רק במקצת על מיליארד ש"ח

הגרף הבא מספק פילוח מפורט יותר של כמות הקרנות לפי נכסי ההשקעה השונים. שימו לב להבחנה בין אג"ח קונצרני לממשלתי, ובין מניות בחו"ל למניות בישראל. בולט בהיעדרו נכס השקעה חשוב שעדיין לא ניתן להיחשף אליו באמצעות קרנות עוקבות מדד בישראל, והוא אגרות חוב ממשלתיות זרות.

להשלמת התמונה, מעניין לבחון את סכומי ההשקעה המושקעים בכל נכס:

הגרף הבא מציג את פילוח הקרנות עוקבות המדד כפונקציה של סוג הנכס ומנהל הקרן. מה אגיד ומה אומר, אני אוהבת גרפים 🙂

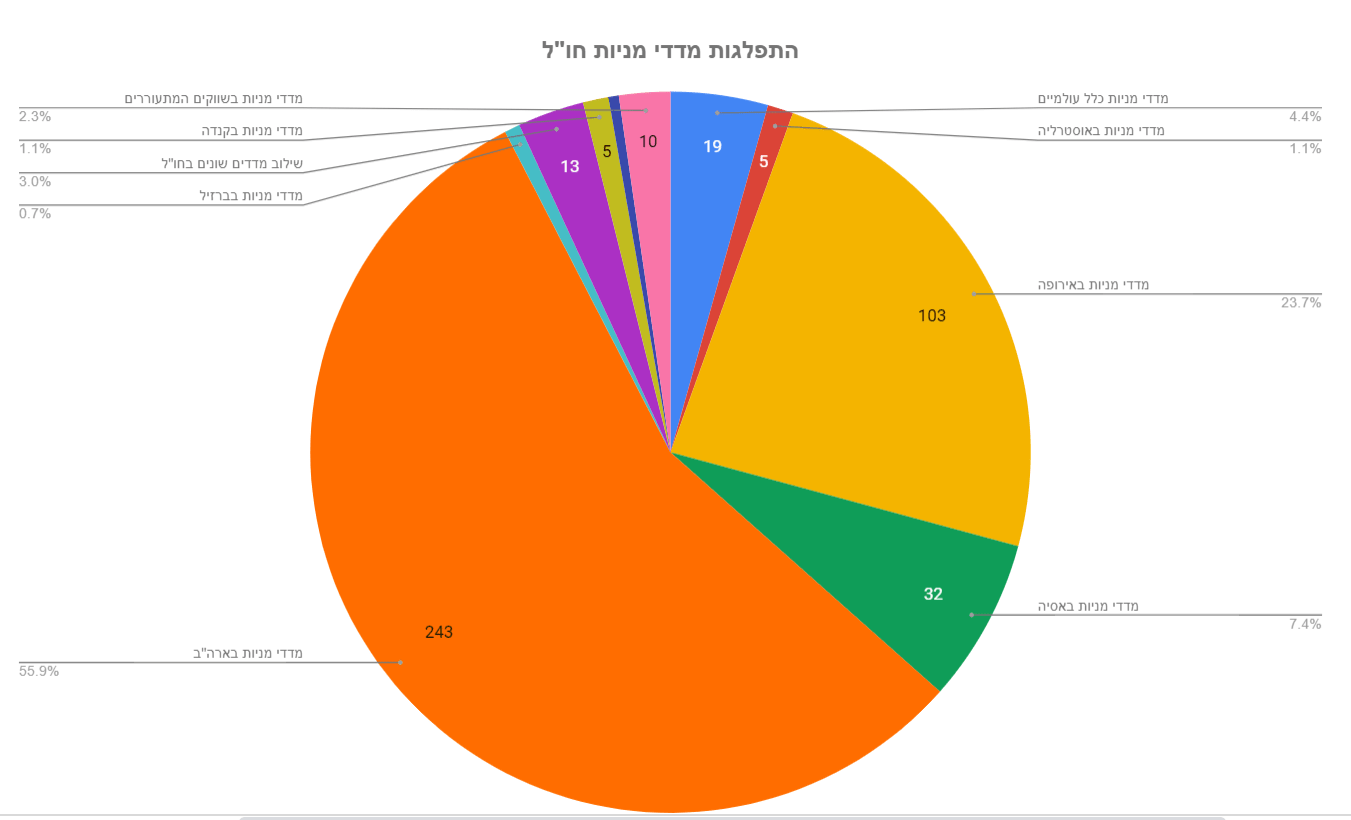

לבסוף, שווה להסתכל על הפילוח העדכני של מדדי המניות הנעקבים בחו"ל:

מנהלי הקרנות מגלים חיבה יתרה למדדי המניות בארה"ב, לפני מדדים באירופה ובאסיה. המגמה הבולטת בשנים האחרונות היא לחקות מדדים סקטוריאלים שונים – למשל, ענפי הפיננסים, הטכנולוגיה, הבריאות ועוד. באופן אישי, אני לא חובבת פילוח ופיצול יתר לתתי-מדדדים מסוג זה – מתן משקל יתר לענף מסוים מעבר למשקלו בשוק מעיד כביכול שאני יודעת משהו שהשוק לא יודע – וזה לא המצב. לכן אני נוטה תמיד להעדיף את מדדי המניות הרחבים ביותר שבנמצא, קרי, מדדי מניות כלל עולמיים. נכון להיום ישנם 19 מדדים כאלה.

המאגר

והרי הוא לפניכם – המאגר השלם של הקרנות עוקבות המדד בישראל, בהתבסס על נתוני הבורסה לניירות ערך.

שלוש הערות שחשוב לזכור בעודכם מפשפשים בגיליון:

- להסבר כללי על סוגי הנכסים השונים, קראו, למשל, כאן.

- בחירת הקרנות היא השלב האחרון, לא הראשון, בתהליך ההשקעה. רעננו נא זכרונכם בדבר פירמידת הצרכים של המשקיע.

- כדי ללמוד עוד על קרן מסוימת ולקרוא את תשקיפיה,

העתיקו את מספר הקרן והדביקו אותו בפורמט הבא, במקום האיקסים(נוספו היפרלינקים לטבלה. תודה רבה לצביקה על העזרה!).כרגיל, הפוסט הזה אינו מהווה המלצה לרכישת ניירות ערך כלשהם או לביצוע פעולה כלשהי בכספכם. אני לא רשאית, מסוגלת או מעוניינת לייעץ לכם מה לעשות בכספכם ולא נושאת באחריות להחלטות הפיננסיות שלכם.