הסולידית לפני 4 שנים כ- 26 דקות קריאה

דיבידנדים מקרנות סל: הטוב משני העולמות? - הסולידית

בפוסטים האחרונים עמדתי על ההבדלים בין השקעה פסיבית בקרנות סל לבין השקעה סלקטיבית במניות המחלקות דיבידנד.

לאחר מכן כתבתי מדוע החלטתי להקצות חלק מהפלח המנייתי בתיק ההשקעות שלי למניות דיבידנד, וניסיתי להסביר לפי אילו קריטריונים אני בוחרת מניות כאלה.

בתגובות נשאלתי בין היתר מדוע להסתבך עם ליקוט סלקטיבי של מניות, כשאפשר ליישם פתרון פשוט בהרבה: לרכוש יחידות בקרן סל (ETF) העוקבת אחר מדדי מניות דיבידנד, שתעשה את העבודה הקשה במקומי.

ואכן, השאלה במקומה, במיוחד אם המטרה היא לפשט את התהליך ככל הניתן.

כזכור, קרן סל היא תיק השקעות משותף המנוהל בנאמנות, תמורת דמי ניהול, כשמטרתו היא בדרך כלל להשיג ביצועים קרובים ככל האפשר לאלה של מדד מסוים.

בשונה מקרנות נאמנות רגילות, שנסחרות פעם אחת בסוף כל יום מסחר, יחידותיהן של קרנות הסל נסחרות בשלב הרציף בבורסה, ממש כמו מניה רגילה. משקיע שקונה יחידות בקרן סל רוכש למעשה בעלות יחסית בתיק ההשקעות הגדול שאותה קרן היא מנהלת.

במקרה של קרנות דיבידנד (Dividend ETFs), מדובר בקרנות סל העוקבות אחר מדדים המורכבים אך ורק ממניות של חברות המחלקות דיבידנד. החברות הללו מחלקות את הדיבידנד לקרן, ואילו הקרן מחלקת את הדיבידנד למחזיקי היחידות אחת לתקופה.

כך, משקיע שלא מעוניין או לא מסוגל להקצות את הזמן הנדרש לבחירת מניות דיבידנד ספציפיות, ובכל זאת רוצה להפיק מתיק ההשקעות שלו תזרים הכנסה פסיבית שצומחת לאורך זמן, יכול פשוט לרכוש יחידות בקרן דיבידנדים כזו ולהתפנות לעיסוקיו, בבחינת "שגר ושכח". כך הוא קוצר את הטוב משני העולמות.

היתרונות של מהלך כזה ברורים.

ראשית, השקעה בקרן סל מאפשרת גיוון מיידי של התיק בעלות נמוכה.

רוב קרנות הדיבידנד מחזיקות בין כמה עשרות לכמה מאות מניות דיבידנד. זאת אומרת שבמקום לבנות עשרות פוזיציות שונות לאורך זמן (ולשלם עמלות תמורת כל רכישה), אני יכולה לרכוש יחידות בקרן סל אחת, ולהשיג פיזור אוטומטי ומיידי על פני שפע של מניות, ועל ידי כך להקטין את הסיכון העסקי והענפי בתיק ההשקעות – שמא ענף או חברה מסוימת ייקלעו לקשיים שישפיעו לרעה על התשואה מהתיק.

זה נכון במיוחד עבור משקיעים בעלי תיק השקעות קטן. אם נניח תיק בשווי 10,000 דולר ועמלת קנייה של 5 דולר לעסקה, אזי בניית תיק מפוזר כהלכה (20 פוזיציות לפחות) תעלה 100 דולר, או 1% מערך התיק – סכום יקר ביותר. לאורך זמן העלויות הללו מצטברות. רכישת קרן סל אחת מוזילה משמעותית את העלויות הללו.

שנית, קרנות הסל מאזנות בעצמן את תיקי ההשקעות שלהן ולא מגלגלות את העלויות הנלוות למשקיע.

שלישית, ואולי החשוב ביותר, קרנות הסל חוסכות לי את הדילמה, את הזמן ואת כאב הראש הכרוך בשאלה באיזו מניה להשקיע, וכמובן את המעקב אחר ביצועיה של אותה מניה בעתיד.

לצורך המחשה – נניח שאחת החברות הכלולות בתיק הסלקטיבי שלי פרסמה דו"ח רבעוני גרוע מאד ובעקבותיו המחיר שלה התרסק ב-30%. אירוע כזה יציף שורה של שאלות אופרטיביות: האם חל שינוי פונדמנטלי במצבה של החברה? האם תזת ההשקעה התערערה? האם מדובר בהזדמנות קנייה שלא תחזור? שמא יש סיבה מוצדקת שהשוק שונא את המניה הזו, ולכן היא צפויה להמשיך לקרוס? האם הדיבידנד עצמו בסיכון?

כישת יחידות בקרן סל מפוזרת חוסכת לי את הדילמות הללו. הידיעה שהקרן כוללת מגוון רחב של חברות מאפשרת לי לפשט את התהליך עד כדי אוטומציה – פשוט לחסוך ולקנות יחידות בקרן כשיש לי כסף פנוי.

מבחינה התנהגותית יש לכך תרומה אדירה, בוודאי עבור משקיעים לטווח ארוך.

החסרונות של קרנות דיבידנד

מצד שני, אפשר גם לבסס טיעון נגד השקעה בקרן דיבידנדים, והעדפה של מניות ספציפיות על פניה.

היתרון המרכזי בליקוט מניות ספציפיות הוא היכולת לתפור את ההכנסה הפסיבית למידותיו המסוימות של המשקיע.

כאשר אני רוכשת יחידות בקרן סל, אין לי יכולת להשפיע על המניות שאותה קרן רוכשת, כל שכן להבטיח שהן עולות בקנה אחד עם יעדי ההשקעה, יעדי ההכנסה, וסיבולת הסיכון האישית שלי. אני תלויה בחסדיו של מנהל הקרן.

כך, למשל, יכול להיות שתשואת הדיבידנד של הקרן נמוכה בהרבה מכפי שדרוש לי; אולי היא חשופה מדי לענפים כלכליים שאני מעדיפה להימנע מהן; ואולי היא מחזיקה חברות בעייתיות שקיים חשש ממשי שיפחיתו את הדיבידנד שלהן בעתיד, באופן שיפגע בפוטנציאל הצמיחה העתידי של התזרים מהתיק לאורך זמן.

הנקודה האחרונה מהותית, ונובעת, באופן פרדוקסלי, דווקא מהגיוון הרחב של חלק מקרנות הדיבידנדים.

כשקרן סל מחזיקה 400 מניות דיבידנד שונות, הסיכוי שלפחות חלק לא יצליחו לשמר את רצף הגדלת הדיבידנד שלהן לאורך זמן נעשה גבוה מאד, במיוחד בתקופות של סערה בשווקים. מובן שכשאותן חברות מחליטות על הקפאה, הפחתה או ביטול של הדיבידנד, זה משפיע על תזרים ההכנסה הפסיבית שמייצרת הקרן כולה.

ואכן, כפי שנראה להלן, כמעט כל קרנות הדיבידנד הגדולות הפחיתו את תשלום הדיבידנד שלהן בנקודה מסוימת מאז השקתן. זאת, להבדיל מחברות שנוהגות להגדיל את הדיבידנד מדי שנה בשנה. עבור משקיע שמעוניין לייצר תזרים צומח של הכנסה פסיבית לאורך זמן, זהו טיעון משמעותי נגד הסתמכות על דיבידנדים מקרנות סל.

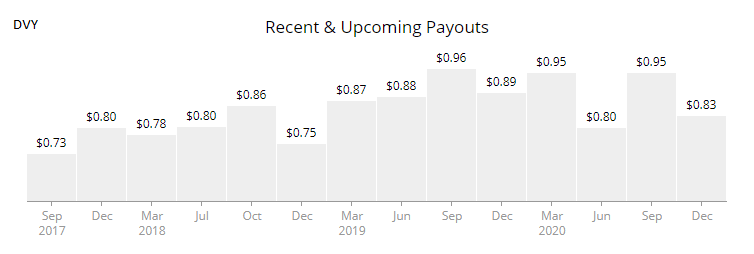

חשוב להבין שקרנות הסל מאזנות את התיק שלהן לפחות פעם ברבעון, כל אחת לפי הכללים והחוקים שהיא מגדירה לעצמה. השינויים הללו מובילים, כמובן, לחוסר סדירות בהכנסת הדיבידנד של הקרן – ומכאן גם בתשלומים למחזיקי היחידות.

לשם המחשה, נשווה את דפוס חלוקת הדיבידנדים הרבעוניים של קרן הסל הפופולארית DVY, לדפוס החלוקה של ענקית הטואלטיקה קימברלי קלארק (ג.נ: מחזיקה, לא ממליצה).

אפשר לראות שבעוד שקימברלי קלארק מגדילה את הדיבידנד באופן סדיר כך שהדיבידנד גדל מדי שנה, אך לא משתנה מדי רבעון, בקרן הסל ניכרת מידה רבה של חוסר יציבות, שנובעת מכך שהתיק מאוזן מחדש על בסיס רבעוני – חברות מסוימות נרכשות, אחרות נמכרות, והדיבידנד המחולק משתנה בהתאם.

לאדם שמבקש לתכנן את פרישתו (המוקדמת) על בסיס הכנסת דיבידנד, חוסר היציבות הזה מקשה מאוד. כשמדובר בחברות ספציפיות, המשקיע יכול להעריך במידה גבוהה מאד של דיוק כמה כסף צפוי להתקבל מדי חודש בשנה (שהרי לכל חברה יש לוח זמנים קבוע בו היא מחלקת ומגדילה את הדיבידנד). כשמדובר בקרנות סל, להבדיל, קשה ליצור לוח זמנים דומה או תחשיב של ההכנסה הצפויה.

במילים אחרות, תזרים הדיבידנדים המתקבל מקרן סל צפוי פחות מתזרים המתקבל מתיק המורכב ממניות ספציפיות. כזכור, יציבות התזרים, כמו גם צמיחתו העקבית, הן התכליות העיקריות של משקיע הדוגל באסטרטגית Dividend Growth.

טיעון נוסף נגד השקעה במניות דיבידנד באמצעות קרנות סל הוא עניין דמי הניהול. קרנות סל גובות דמי ניהול שנתיים הנגזרים משווי תיק ההשקעות. אמנם, דמי הניהול נראים זולים ביותר ונמוכים לרוב מ-0.5%. ואולם, הסכומים הללו נוגסים באופן ישיר מהתזרים המתקבל מהקרן, וככל שחולף זמן רב יותר, ותיק ההשקעות צומח יותר, הנגיסה הזו נעשית דרמטית יותר.

איך לבחור קרן דיבידנדים?

ועדיין יהיו רבים שיעדיפו בשמחה לשלם את דמי הניהול תמורת החיסכון בטרחה ובזמן הכרוכים בהשקעה סלקטיבית.

אלא שבהינתן הזינוק במספרן של קרנות הסל, וקרנות הדיבידנד בפרט, עולה השאלה איך נבחר מבין עשרות קרנות סל את קרן הדיבידנדים הטובה ביותר?

לדעתי, הפרמטרים העיקריים שיש לתת עליהם את הדעת הם תשואת דיבידנד גבוהה לצד ההערכה שתזרים הדיבידנד מהקרן יצמח מדי שנה בשנה. בנוסף, יש להעדיף דמי ניהול זולים, מספר אחזקות גבוה וגודל הקרן.

יש הבדלים חשובים בין קרנות הדיבידנד השונות. חלק מהקרנות יסרקו את השוק באמצעות שורה של מסננים פונדמנטליים/איכותנים שונים כמו תשואת דיבידנד מינימלית, רמות חוב, מינימום הכרחי של שנות חלוקה או הגדלה רצופה של הדיבידנד. קרנות אחרות יסתפקו בעובדה שהחברה משלמת דיבידנד גבוה מהממוצע כדי להשקיע בה.

יש לכך חשיבות, משום שההכנסה הפסיבית מקרנות לא איכותיות מהסוג האחרון צפויה לצנוח במיוחד בתקופות של שוק דובי וירידה ברווחי החברות.

גיוון הקרן חשוב, מהסיבה שפירטתי מעלה – אני לא רוצה להסתכן בכך שמנהל הקרן יהמר על 10 חברות בלבד ויטעה בהימור שלו. לכן, פיזור של התיק על פני מספר רב של חברות הוא פקטור חיובי. זה נכון גם לגבי פיזור סקטוריאלי – אם נתח גדול מדי מנכסי הקרן חשוף לענף ספציפי (למשל, טכנולוגיה או פיננסים) זוהי נקודה שלילית בעיני.

גודל הקרן אף הוא חשוב, משום שהוא משפיע הן על הנזילות והסחירות של יחידות הקרן, והן על הסיכוי שמא הקרן תיסגר בשלב מסוים. ככל שהקרן גדולה יותר כך היא תהיה סחירה יותר (ניתן יהיה לקנות אותה בקלות יחסית עם מרווחים נמוכים בין קנייה למכירה), ובנוסף הודות לגודלה קטן הסיכוי שהיא תיסגר ותכפה אירוע מס.

16 קרנות הדיבידנד הגדולות ביותר

זו הזדמנות להעיר שלפי הדין האמריקני, כל קרנות הסל, לרבות אלה שאינן מסווגות כ"קרנות דיבידנד", מחויבות לחלק דיבידנדים למשקיעים.

זו הסיבה שגם הקרנות האהובות והמוכרות על משקיעים פסיביים מחלקות דיבידנד רבעוני או חצי שנתי. כך למשל, משקיעים המחזיקים בקרן VT יקבלו דיבידנד שנתי של 1.56 דולר עבור כל יחידה שהם מחזיקים (בחלוקה לרבעונים).

ההבדל הוא שהקרנות שאסקור מיד מחזיקות אך ורק במניות דיבידנד, כחלק מרכזי מהאסטרטגיה שלהן.

מבין כל קרנות הדיבידנדים המוצעות כיום בשוק האמריקני, 16 קרנות מנהלות יותר מ-2 מיליארד דולר. בואו נכיר את הקרנות הללו לעומק, נבחן כיצד הן פועלות ומה הן מחזיקות, ונבין אילו מתוכן יכולות להוות חלופה הולמת לתיק מניות סלקטיבי. הקרנות מסודרות מהגדולה ביותר לקטנה ביותר.

(לקצרים בזמן, יש טבלה מסכמת בסוף הפוסט).

נתחיל.

VIG

|

שם מלא: Vanguard Dividend Appreciation ETF |

|

מועד השקה: אפריל 2006 |

| דמי ניהול: 0.06% |

|

נכסים מנוהלים: 52 מיליארד דולר |

|

תשואת דיבידנד: 1.63%. |

|

מועד חלוקת דיבידנד: אחת לרבעון |

|

תשואה ב-2020: 14.71% |

|

תשואה שנתית מתואמת ב-5 השנים האחרונות: 14.51% |

|

בית השקעות מנפיק: ואנגרד |

עם יותר מ-50 מיליארד דולר, VIG מבית ואנגרד היא קרן הדיבידנדים הגדולה בעולם. הקרן עוקבת אחר מדד Nasdaq U.S. Dividend Achievers Select Index המורכב מחברות אמריקניות שהגדילו את הדיבידנד שלהן במשך 10 שנים ברציפות לפחות, גם אם תשואת הדיבידנד שלהן נמוכה יחסית. הקרן משקללת את החברות שהיא מחזיקה בהתאם לשווי השוק שלהן. התוצאה היא תיק מוטה צמיחה (באופן יחסי) שבאופן טיפוסי מניב תשואה גבוהה אך במעט מתשואת השוק (S&P 500), אך נמוכה בהשוואה לקרנות דיבידנד אחרות.

נכון להיום, הקרן מחזיקה בסך הכל 216 חברות, עם משקל רב לענפי הטכנולוגיה והצריכה המחזורית (20% לכ"א). משקלן של 10 החברות הגדולות בקרן (וולמרט , מיקרוסופט , פרוקטר אנד גמבל , ויזה , יונייטדהלת' גרופ , ג'ונסון אנד ג'ונסון , הום דיפו , וולט דיסני , קומקאסט ופפסיקו ) מהווה כ-35% מסך נכסי הקרן.

למרות שמה, הקרן הפחיתה את הדיבידנד שהיא מחלקת פעמיים: ב-2009 וב-2012. שיעור צמיחת הדיבידנד הממוצע ב-10 השנים האחרונות עומד על 8%.

VYM

|

שם מלא: Vanguard High Dividend Yield ETF |

|

מועד השקה: אוקטובר 2006 |

| דמי ניהול: 0.06% |

|

נכסים מנוהלים: 31 מיליארד דולר |

|

תשואת דיבידנד: 3.18% |

|

מועד חלוקת דיבידנד: אחת לרבעון |

|

תשואה ב-2020: 0.59% |

|

תשואה שנתית מתואמת ב-5 השנים האחרונות: 9.58% |

|

בית השקעות מנפיק: ואנגרד |

ואנגרד כובשת גם את המקום השני בקטגוריה עם VYM. זוהי קרן העוקבת אחר מדד אחר מדד FTSE High Dividend Yield Index, המורכב מחברות בעלות תשואת דיבידנד גבוהה. כלומר, בעוד ש-VIG היא קרן מוטת צמיחת דיבידנד ומיועדת בעיקר למשקיעים צופי פני עתיד, VYM מכוונת בעיקר למשקיעים מבוגרים יותר (או לפנסיונרים צעירים) שזקוקים להכנסה כעת.

VYM פועלת כך שהמניות הכלולות במדד מדורגות בהתאם לתשואת הדיבידנד החזויה שלהן לשנה הקרובה, והקרן משקיעה במניות הנכללות בחציון העליון של הדירוג, ומשקללת אותן לפי שווי שוק.

זוהי קרן זולה ביותר (דמי ניהול של 0.06%) וכנראה המפוזרת ביותר בקטגוריה, עם 418 אחזקות שונות. 20% מהקרן מושקעים במניות מסקטור הפיננסים, וזהו הענף המוביל. הקרן מקצה משקל זניח (5%~) למניות מסקטור האנרגיה, התקשורת וחומרי הגלם, ואינה חשופה לקרנות ריט (נדל"ן) כלל.

משקלן של 10 המניות הגדולות במדד (ג'ונסון אנד ג'ונסון , ג'.פ מורגן , פרוקטר אנד גמבל , וריזון , קומקסט , בנק אוף אמריקה , פייזר , וולמרט , AT&T ואינטל ) עומד על כ-25% מסך נכסי הקרן.

לאורך 14 שנות קיומה הקרן הפחיתה את תשלומי הדיבידנד שהיא מחלקת פעמיים (ב-2008 ו-2009), אך מאז הגדילה אותם ברציפות בקצב ממוצע של 9% בשנה.

SDY

| שם מלא: SPDR S&P Dividend ETF |

|

מועד השקה: נובמבר 2005 |

| דמי ניהול: 0.35% |

|

נכסים מנוהלים: 17 מיליארד דולר |

|

תשואת דיבידנד: 2.85% |

|

מועד חלוקת דיבידנד: אחת לרבעון |

|

תשואה ב-2020: 1.47% |

|

תשואה שנתית מתואמת ב-5 השנים האחרונות: 10.83% |

|

בית השקעות מנפיק: סטייט סטריט |

SDY, קרן ותיקה שהשיקה SSGA ב-2005, עוקבת אחר מדד ה S&P High Yield Dividend Aristocrats Index . הקרן סורקת את מדד S&P 1500 כדי לאתר מניות שהגדילו דיבדינד לפחות 20 שנים ברציפות. החברות המניבות את תשואת הדיבידנד הגבוהה ביותר זוכות למשקל הגבוה ביותר במדד. התוצאה היא תיק עם תשואת דיבידנד בינונית והטיה לחברות בעלות שווי שוק בינוני. לקרן יש חשיפה קטנה יחסית לחברות טכנולוגיה, כי מעטות הן חברות הטכנולוגיה שיש להן רקורד רצוף של חלוקת דיבידנדים על פני 20 שנה. לצד זאת, הקרן חשופה לנדל"ן. הקרן גובה דמי ניהול גבוהים יחסית לוואנגרד – 0.35% לשנה, כלומר, 35$ מכל 10,000$ שתשקיעו.

הקרן מחזיקה 118 חברות שונות, רובן מתחום הפיננסים (24%), התעשייה (18%) והצריכה הקבועה (14%). פחות מ-3% מהקרן מושקעים במניות טכנולוגיה. 10 האחזקות הגדולות בקרן הן אקסון מוביל (אנרגיה), שברון (אנרגיה), פיפל יונייטד פייננשל (בנקים), AT&T (תקשורת), נשיונל ריטייל פרופרטיז (נדל"ן), אבווי (פארמה), פדרל ריאלטי (נדל"ן), IBM (טכנולוגיה), פרנקלין ריזורסס (פיננסים) ואולד ריפבליק אינטרנשיונל (פיננסים) – משקלן הכולל הוא 22% מנכסי הקרן.

במהלך 15 שנות קיומה, הקרן הפחיתה את הדיבידנד שהיא מחלקת לא פחות מ-6 פעמים: ב-2006, 2008, 2009, 2011, 2013 ו-2017 – מה שהופכת אותה למועמדת גרועה מאוד כחלופה לאסטרטגיית DGI. התוצאה היא ששיעור צמיחת הדיבידנד הממוצע ב-10 השנים האחרונות עומד על 1% בלבד.

שימו לב, ל-SDY יש גם גרסה אירית הנסחרת בדולרים בבורסת לונדון תחת הסימול UDVD – אחזקה של הקרן הזו בקופת גמל IRA או בקרן השתלמות IRA עשויה להוביל לתשלום מס מופחת על הדיבידנד.

SCHD

| שם מלא: Schwab U.S. Dividend Equity ETF |

|

מועד השקה: אוקטובר 2011 |

| דמי ניהול: 0.06% |

|

נכסים מנוהלים: 16 מיליארד דולר |

|

תשואת דיבידנד: 3.16% |

|

מועד חלוקת דיבידנד: אחת לרבעון |

|

תשואה ב-2020: 14.67% |

|

תשואה שנתית מתואמת ב-5 השנים האחרונות: 13.86% |

|

בית השקעות מנפיק: צ'ארלס שוואב |

SCHD היא קרן סל מחקה מדד Dow Jones U.S. Dividend 100 Index. הקרן מתמקדת בחברות שהגדילו את הדיבידנד שלהן במשך למעלה מ-10 שנים רצופות. מתוכן, הקרן מלקטת 100 חברות שעוברות את המסננים הפונדמנטליים שהיא מפעילה, כגון: שווי שוק, יחס חוב לתזרים מזומנים, תשואה על ההון, תשואת דיבידנד ושיעור צמיחת הדיבידנד ב-5 השנים האחרונות. משקלה של כל מניה במדד נקבע לפי שווי שוק של החברה. התיק מאוזן אחת לרבעון.

עשר האחזקות הגדולות במדד הן קוקה קולה (צריכה קבועה), פפסיקו (צריכה קבועה), טקסס אינסטרומנטס (טכנולוגיה), M3 (תעשייה), UPS (תעשייה), IBM (טכנולוגיה), אקסון מוביל (אנרגיה), קוואלקום (טכנולוגיה), אלטריה (צריכה קבועה) ו-וריזון (תקשורת). משקלן של 10 המניות הללו נושק ל-40% מסך כל אחזקות הקרן. יותר ממחצית מנכסי הקרן חשופים לשלושה ענפים: פיננסים (26%) צריכה קבועה (15%) וצריכה מחזורית (10%). הקרן אינה חשופה לנדל"ן/קרנות ריט.

SCHD היא לא רק זולה מאד (0.06%), אלא גם אחת הקרנות היחידות בקטגוריה שהגדילה את הדיבידנד שהיא מחלקת כמו שעון, כל שנה בשנה מאז הושקה. קצב צמיחת הדיבידנד הממוצע ב-5 השנים האחרונות עומד על 10%. הקרן מעולם לא הפחיתה את הדיבידנד המחולק במהלך תשע שנות קיומה.

DGRO

| שם מלא: iShares Core Dividend Growth ETF |

|

מועד השקה: יוני 2014 |

|

דמי ניהול: 0.08% |

|

נכסים מנוהלים: 14.5 מיליארד דולר |

|

תשואת דיבידנד: 2.32% |

|

מועד חלוקת דיבידנד: אחת לרבעון |

|

תשואה ב-2020: 8.83% |

|

תשואה שנתית מתואמת ב-5 השנים האחרונות: 14.08% |

|

בית השקעות מנפיק: בלאקרוק |

DGRO היא קרן סל העוקבת אחר המדד Morningstar U.S Dividend Growth Index, המורכב מחברות שחילקו דיבידנד בכל אחת מחמש השנים האחרונות. הקרן שמה דגש על צמיחת דיבידנד ולכן מפעילה שורה של מבחנים פונדמנטליים שמטרתם לנפות חברות שעלולות להימנע מהגדלת הדיבידנד בעתיד. כך, למשל, הקרן מנפה חברות שיחס החלוקה שלהן (ביחס לרווחים) גבוה מ-75%, חברות שתשואת הדיבידנד שלהן מרקיעה שחקים (ולכן אינה נחשבת בת-קיימא לאורך זמן), חברות עם תחזיות רווח שליליות או חברות שהודיעו על הקפאת/ביטול הדיבידנד (אלא אם הן ממשיכות ברכישה חוזרת של מניותיהן, ואז הן יכולות להישאר). משקלה של כל חברה במדד נקבע לפי תשואת הדיבידנד שלה. דמי הניהול זולים ועומדים על 0.08%.

DGRO מחזיקה בתיק מפוזר מאוד הכולל 395 חברות שונות. עשר האחזקות הגדולות ביותר הן אפל (טכנולוגיה), מיקרוסופט (טכנולוגיה), ג'.פ מורגן (בנקים), ג'ונסון אנד ג'ונסון (פארמה), וריזון (תקשורת), פרוקטר אנד גמבל (צריכה קבועה), פייזר (פארמה) הום דיפו (צריכה מחוזרית), סיסקו (טכנולוגיה) ומרק (פארמה). יחד, 10 האחזקות הללו מהוות יותר מרבע מסך כל נכסי הקרן. אין קרנות ריט (נדל"ן) בתיק.

כמו SCHD, גם DGRO הגדילה דיבידנד בכל אחת משנות קיומה מבלי להפחיתו, אם כי יש לה היסטוריה מעט קצרה יותר. שיעור צמיחת הדיבידנד הממוצע ב-5 השנים האחרונות עומד על 29%.

DVY

| שם מלא: iShares Select Dividend ETF |

|

מועד השקה: נובמבר 2003 |

| דמי ניהול: 0.39% |

|

נכסים מנוהלים: 14.5 מיליארד דולר |

|

תשואת דיבידנד: 3.69% |

|

מועד חלוקת דיבידנד: אחת לרבעון |

|

תשואה ב-2020: 5.32%- |

|

תשואה שנתית מתואמת ב-5 השנים האחרונות: 8.42% |

|

בית השקעות מנפיק: בלאקרוק |

DVY היא קרן ותיקה שהושקה על ידי בלאקרוק ב-2003. הקרן עוקבת אחר מדד Dow Jones U.S Select Dividend Index , מדד פונדמנטלי המורכב מ-100 חברות בעלות תשואת הדיבידנד הגבוהה ביותר בארה"ב. DVY מפעילה מספר קריטריוני סף, כמו חלוקת דיבידנד רצופה בחמש השנים האחרונות, רווח למניה חיובי בשנה החולפת, שווי שוק של 3 מיליארד דולר לפחות, ונפח מסחר ממוצע מזערי של 200,000 מניות. התוצאה היא חשופה נמוכה יחסית למניות טכנולוגיה, וחשיפת יתר למניות של חברות בענפים בהם נהוג לחלק דיבידנד גבוה, כמו חברות תשתית וקרנות ריט (נדל"ן מניב). משקלה של כל חברה במדד נקבע לפי גובה הדיבידנד שהיא משלמת (במונחים דולריים). דמי הניהול יקרים יחסית ועומדים על 0.39%.

10 האחזקות הגדולות מבין 102 אחזקותיה של DVY מהוות כ-20% ממשקלה, והן כוללות את אלטריה (מוצרי צריכה), פרודנשל (פיננסים), לינדונבאזל (חומרי גלם), אינטרנשיונל פייפר (חומרי גלם), וולס פארגו (בנקים), ויאקום-CBS (תקשורת), מרתון פטרולום (אנרגיה), פיליפ מוריס (מוצרי צריכה), פיפת' ת'ירד בנק (בנקים) ו-HP (טכנולוגיה). 25% מהקרן מושקעים בנדל"ן ופיננסים, ו-25% בתשתיות. פחות מ-7% חשופים לטכנולוגיה.

זוהי אחת מקרנות הדיבידנד הוותיקות ביותר. לאורך שנותיה, הקרן הפחיתה את הדיבידנד המחולק ב-2004, 2006 ו-2008, אך מנקודה זו ואילך היא מגדילה את הדיבידנד ברציפות. שיעור צמיחת הדיבידנד הממוצע ב-10 השנים האחרונות עומד על 8%.

FVD

| שם מלא: First Trust Value Line Dividend ETF |

|

מועד השקה: אוגוסט 2003 |

| דמי ניהול: 0.70% |

|

נכסים מנוהלים: 10 מיליארד דולר |

|

תשואת דיבידנד:2.31% |

|

מועד חלוקת דיבידנד: אחת לרבעון |

|

תשואה ב-2020: 0.45%- |

|

תשואה שנתית מתואמת ב-5 השנים האחרונות: 10.08% |

|

בית השקעות מנפיק: פירסט טראסט |

FVD מבית First Trust עוקבת אחר אחר מדד Value Line Dividend Index. זהו מדד פונדמנטלי, המורכב מחברות מניבות דיבידנד שזכו לדירוגים הגבוהים ביותר מטעם חברת הדירוג Value Line במונחים של עוצמה פיננסית ותנודתיות נמוכה. המדד אינו כולל חברות בעלות שווי שוק קטן ממיליארד דולר, חברות עם תשואת דיבידנד נמוכה מהממוצע, או חברות שזכו לדירוג המצביע על מסוכנות או חוסר יציבות פיננסית. לכל חברה במדד ניתן משקל שווה. המדד מאוזן ונבנה מחדש על בסיס חודשי. זוהי הקרן היקרה בקטגוריה, עם דמי ניהול של 0.7% (כלומר, יגבו מכם 70 דולר על כל 10,000 שתשקיעו). FVD מחזיקה 187 מניות, כולן במשקל שווה (0.57%), עם חשיפה גבוהה לענפי הפיננסים והתשתיות. בקרן יש חשיפה למניות מחוץ לשוק האמריקני בשיעור של 15%.

ל-FVD יש היסטוריית דיבידנד לא אחידה. היא נוהגת לחלקת דיבידנד זהה לא פעם (מבלי להגדילו). בכמה הזדמנויות הקרן הפחיתה דיבידנד בעבר — ב-2006, 2008, 2012, ו-2014.

NOBL

| שם מלא: ProShares S&P 500 Dividend Aristocrats ETF |

|

מועד השקה: ספטמבר 2013 |

| דמי ניהול: 0.35% |

|

נכסים מנוהלים: 7 מיליארד דולר |

|

תשואת דיבידנד:2.15% |

|

מועד חלוקת דיבידנד: אחת לרבעון |

|

תשואה ב-2020: 7.55% |

|

תשואה שנתית מתואמת ב-5 השנים האחרונות: 12.14% |

|

בית השקעות מנפיק: פרושיירס |

NOBL, כשמה כן היא, עוקבת אחר מדד אצולת הדיבידנד, S&P 500 Dividend Aristocrats Index, אשר מורכב אך ורק מחברות שהגדילו את הדיבידנד שלהן במשך 25 שנים ברציפות. מבין כל הקרנות בקטגוריה, זוהי הקרן עם דרישת הסף המחמירה ביותר בכל הנוגע לתקופת חלוקת הדיבידנד. ההנחה המובלעת היא שחברות שהגדילו את הדיבידנד שלהן ברציפות במשך תקופה כה ממושכת נחשבות בטוחות ויציבות יותר מהחברה הממוצעת. הקרן אינה מחזיקה חברות ששווי השוק שלהן נמוך מ-3 מיליארד.

הקרן כוללת 66 מניות בלבד, כאשר לכל מניה בקרן מוקצה משקל שווה. הענפים המיוצגים ביותר בקרן הם ענפי התעשייה (25%) ומוצרי הצריכה (22%). דמי הניהול עומדים על 0.35%.

מאז הושקה ב-2013, הקרן הפחיתה את הדיבידנד שהיא מחלקת פעם אחת, במהלך שנת 2016 – מפתיע יחסית, לאור הרכב הקרן. למרות זאת, שיעור צמיחת הדיבידנד הממוצע ב-5 השנים האחרונות עומד על 12%.

HDV

| שם מלא: iShares Core High Dividend ETF |

| מועד השקה: מרץ 2011 |

| דמי ניהול: 0.08% |

| נכסים מנוהלים: 6 מיליארד דולר |

| תשואת דיבידנד:4.09% |

| מועד חלוקת דיבידנד: אחת לרבעון |

| תשואה ב-2020: 6.71%- |

| תשואה שנתית מתואמת ב-5 השנים האחרונות: 7.16% |

| בית השקעות מנפיק: בלאקרוק |

HDV עוקבת אחר מדד Morningstar Dividend Yield Focus Index, מדד פונדמנטלי המורכב מחברות שלהערכת האנליסטים בחברת Morningstar מחזיקות ביתרון תחרותי משמעותי וביחס בריא בין הנכסים להתחייבויות. התוצאה היא תיק המורכב מחברות רווחיות בעלות עוצמה פיננסית לטווח ארוך. 75 המניות בעלות תשואת הדיבידנד הגבוהה ביותר שעברו את הסינון של מורנינגסטאר נכללות בקרן ומשקלן נקבע בהתאם לגובה הדיבידנד שהן משלמות (במונחים דולריים). דמי הניהול זולים ועומדים על 0.08%.

תיק ההשקעות של הקרן ריכוזי למדי ומונה 71 אחזקות בלבד, כאשר 10 האחזקות הגדולות ביותר מהוות כמעט 60% מסך נכסי הקרן: אקסון מוביל (אנרגיה), AT&T (תקשורת), ג'ונסון אנד ג'ונסון (פארמה), וריזון (תקשורת), שברון (אנרגיה), פרוקטר אנד גמבל (צריכה קבועה), פייזר (פארמה), קוקה קולה (צריכה קבועה), סיסקו (טכנולוגיה) ומרק (פארמה).

הקרן הפחיתה את הדיבידנד שהיא מחלקת פעם אחת לאורך שנות קיומה, במהלך שנת 2015. שיעור צמיחת הדיבידנד הממוצע ב-5 השנים האחורנות עמד על 6%.

DGRW

| שם מלא: WisdomTree U.S. Dividend Growth ETF |

| מועד השקה: מאי 2013 |

| דמי ניהול: 0.28% |

| נכסים מנוהלים: 5 מיליארד דולר |

| תשואת דיבידנד:1.93% |

| מועד חלוקת דיבידנד: אחת לחודש |

| תשואה ב-2020: 13.15% |

|

תשואה שנתית מתואמת ב-5 השנים האחרונות: 14.29% |

| בית השקעות מנפיק: ויזדום טרי |

DGRW מבית ויזדום טרי עוקבת אחר המדד WisdomTree U.S Dividend Index. בשונה מקרנות רבות בקטגוריה, היסטוריה ממושכת של חלוקת דיבידנדים איננה תנאי סף להיכללות בתיק, והקרן מסתפקת בחלוקת דיבידנדים על פני שנה אחת בלבד. במקום זה, הקרן דוגלת במסנני "איכות" שונים כמו שווי שוק, תשואה על ההון, תשואה על הנכסים ותחזיות צמיחה חיוביות. המסננים הללו מביאים לכך שלקרן יש חשיפה גדולה למדי למניות מסקטור הטכנולוגיה (כ-25%).

הקרן מחזיקה כיום בתיק המונה 301 חברות שונות, המשוקללות בהתאם לדיבידנד שהן משלמות (דולרית). עשר האחזקות הגדולות ביותר הן אפל (טכנולוגיה), מיקרוסופט (טכנולוגיה), ג'ונסון אנד ג'ונסון (פארמה), וריזון (תקשורת), פרוקטר אנד גמבל (צריכה קבועה), קוקה קולה (צריכה קבועה), פייזר (פארמה), אלטריה (צריכה קבועה), מרק (פארמה) ופפסיקו (צריכה קבועה).

מאז הושקה ב-2013 הקרן חתכה את הדיבידנד פעם אחת, ב-2017. קצב צמיחת הדיבידנד הממוצע ב-5 השנים האחרונות עומד על 17% בשנה.

IDV

| שם מלא: iShares International Select Dividend ETF |

| מועד השקה: יוני 2007 |

| דמי ניהול: 0.49% |

| נכסים מנוהלים: 4 מיליארד דולר |

| תשואת דיבידנד:5.40% |

| מועד חלוקת דיבידנד: אחת לרבעון |

| תשואה ב-2020: 4.82%- |

|

תשואה שנתית מתואמת ב-5 השנים האחרונות: 6.10% |

| בית השקעות מנפיק: בלאקרוק |

IDV היא קרן דיבידנדים ותיקה שעוקבת אחר מדד Dow Jones EPAC Select Dividend. בפשטות, הקרן מחזיקה 97 חברות בשווקים מפותחים מחוץ לארה"ב המניבות את תשואת הדיבידנד הגבוהה ביותר. הקרן אינה מחזיקה בקרנות ריט. המטרה של הקרן היא לאפשר פיזור של תיק הדיבידנדים אל מחוץ לשוק האמריקני. המדד נבנה ומאוזן מחדש על בסיס שנתי.

נכון להיום, למעלה מ-25% מהקרן מושקעים בחברות בריטיות. החשיפה למגזר הפיננסי גבוהה מאוד ונושקת ל-40% מסך נכסי הקרן.

הקרן חתכה את הדיבידנד שהיא מחלקת לפחות פעמיים, ב-2008 וב-2014.

VIGI

| שם מלא: Vanguard International Dividend Appreciation ETF |

|

מועד השקה: פברואר 2016 |

| דמי ניהול: 0.20% |

|

נכסים מנוהלים: 3 מיליארד דולר |

|

תשואת דיבידנד:1.28% |

|

מועד חלוקת דיבידנד: אחת לרבעון |

|

תשואה ב-2020: 15.44% |

|

תשואה שנתית מתואמת ב-5 השנים האחרונות: אין נתונים |

|

בית השקעות מנפיק: ואנגרד |

VIGI היא המקבילה הבינלאומית של VIG. הקרן, שהושקה רק ב-2016, עוקבת אחר מדד שווי שוק המורכב מחברות בשווקים מפותחים ומתעוררים מחוץ לארה"ב שהגדילו את הדיבידנד השנתי שלהן במשך 7 שנים רצופות ומעלה (להבדיל, אצל VIG הרף עומד על 10 שנים רצופות) יש הטיה מסוימת לענפים "הגנתיים" יותר כמו צריכה קבועה.

הקרן מחזיקה בתיק מפוזר מאד של 426 חברות, עם ייצוג מכובד לשוויץ (14%), יפן (13%), הונג קונג (13%), צרפת (13%), הודו (12%) ובריטניה (8%). האחזקות המובילות של הקרן הן טנסנט (צריכה מחזורית), לואי ויטון (צריכה מחזורית), נסטלה (צריכה קבועה), רוש (פארמה), נוברטיס (פארמה), ASML (טכנולוגיה), רליאנס (אנרגיה), לוריאל (צריכה קבועה).

לקרן יש היסטוריה קצרה יחסית של חלוקת דיבידנדים. עד כה היא טרם הפחיתה בתשלומים, אולם ב-2017 היא לא הגדילה את הדיבידנד שחילקה ביחס לשנה הקודמת.

DON

| שם מלא: WisdomTree U.S. MidCap Dividend Fund |

|

מועד השקה: יוני 2006 |

| דמי ניהול: 0.38% |

|

נכסים מנוהלים: 3 מיליארד דולר |

|

תשואת דיבידנד:2.77% |

|

מועד חלוקת דיבידנד: אחת לחודש |

|

תשואה ב-2020: 5.81%- |

|

תשואה שנתית מתואמת ב-5 השנים האחרונות: 7.93% |

|

בית השקעות מנפיק: ויזדום טרי |

DON, קרן נוספת של ויזדום טרי, הושקה ב-2006 ועוקבת אחר מדד WisdomTree U.S. MidCap Dividend. הקרן מתמקדת אך ורק בחברות אמריקניות בעלות שווי שוק בינוני הנוהגות לחלק דיבידנדים. הקרן מחזיקה 309 חברות המשוקללות לפי סכום הדיבידנד השנתי שהן מחלקות.

לקרן חשיפה למגזר הפיננסי העולה על 37%. האחזקות המובילות הן אנטרו (אנרגיה), פרנקלין (פיננסים), ניול ברנדס (צריכה מחזורית), אינטרפאבליק (מדיה), פינאקל ווסט (תשתיות), פדליטי (פיננסים), וסטרן יוניון (פיננסים), ווטסקו (תעשיה), CNA (פיננסים), NRG (תשתיות).

הפופולאריות של DON ו-DLN (להלן) נובעת בין היתר מכך שהקרנות הללו מחלקות את הדיבידנד אחת לחודש, ולא אחת לרבעון – יש משקיעים שזה אטרקטיבי עבורם.

הקרן חתכה את הדיבידנד המחולק ארבע פעמים במהלך 14 שנות קיומה.

DLN

| שם מלא: WisdomTree LargeCap Dividend ETF |

|

מועד השקה: יוני 2006 |

| דמי ניהול: 0.28% |

|

נכסים מנוהלים: 3 מיליארד דולר |

|

תשואת דיבידנד:2.66% |

|

מועד חלוקת דיבידנד: אחת לחודש |

|

תשואה ב-2020: 3.98% |

|

תשואה שנתית מתואמת ב-5 השנים האחרונות: 11.26% |

|

בית השקעות מנפיק: ויזדום טרי |

DLN עוקבת אחר מדד WisdomTree U.S LargeCap Dividend Index אשר מורכב מ-300 החברות הגדולות ביותר (במונחי שווי שוק) המחלקות דיבידנדים מתוך מדד WisdomTree U.S Dividend Index. בדומה ל-DON, כדי להיכלל במדד הקרן מסתפקת בכך שהמניה תשלם דיבידנד בשנה האחרונה, ולכן זה לא משנה לה אם הדיבידנד הוגדל או נחתך – מה שהופך את DLN ו-DON לחלופות גרועות עבור אסטרטגיית DGI. דמי הניהול הם 0.28%.

מתוך 298 אחזקותיה של DLN, 21.3% מנכסי הקרן חשופים למניות טכנולוגיה. האחזקות המובילות הן מיקרוסופט (טכנולוגיה), אפל (טכנולוגיה), ג'ונסון אנד ג'ונסון (פארמה), וריזון (תקשורת), AT&T (תקשורת), פרוקטר אנד גמבל (צריכה קבועה), ג'.פ מורגן (בנקים), פיליפ מוריס (צריכה קבועה), הום דיפו (צריכה מחזורית) ומרק (פארמה).

כמו אחותה הקטנה, גם ל-DLN אין היסטוריית דיבידנד מזהירה – הקרן חתכה את הדיבידנד בשלוש הזדמנויות שונות מאז 2006.

SPHD

| שם מלא: Invesco S&P 500 High Dividend Low Volatility Portfolio ETF |

|

מועד השקה: אוקטובר 2012 |

| דמי ניהול: 0.30% |

|

נכסים מנוהלים: 2.5 מיליארד דולר |

|

תשואת דיבידנד: 4.93% |

|

מועד חלוקת דיבידנד: אחת לחודש |

|

תשואה ב-2020: 10.09%- |

|

תשואה שנתית מתואמת ב-5 השנים האחרונות: 6.49% |

|

בית השקעות מנפיק: אינווסקו |

SPHD עוקבת אחר ביצועיו של מדד S&P 500 Low Volatility High Dividend Index המורכב מחברות עם תשואה גבוהה שמחיריהן באופן היסטורי התאפיינו בתנודתיות נמוכה. הקרן בוחנת את 75 החברות בעלות תשואת הדיבידנד הגבוהה ביותר, עם חשיפה מרבית של 10 חברות לכל ענף כלכלי. מתוך הקבוצה הזו נבחרות 50 החברות עם התנודתיות הנמוכה ביותר בשנה החולפת. משקלן של החברות במדד נקבע לפי תשואת הדיבידנד שלהן (באחוזים). גם הקרן הזו מחלקת דיבידנד מדי חודש.

עם 50 חברות בלבד, הקרן מחזיקה בתיק המרוכז ביותר מבין הקרנות שנסקרו כאן. עשר האחזקות הגדולות ביותר הן דאו (חומרי גלם), הנטינגטון (בנקים), איירון מאונטיין (נדל"ן), אינטרנשיונל פייפר (חומרי גלם), אלטריה (צריכה קבועה), לומן (טכנולוגיה), אקסון מוביל (אנרגיה), ורנדו (נדל"ן), אינטרפבליק (מדיה) ופיליפ מוריס (צריכה קבועה).

ב-2016 הפחיתה הקרן את הדיבידנד שהיא מחלקת, והעלתה אותו רק בשנה שלאחר מכן.

SPYD

| שם מלא: SPDR S&P 500 High Dividend ETF |

|

מועד השקה: אוקטובר 2015 |

| דמי ניהול: 0.07% |

|

נכסים מנוהלים: 2.35 מיליארד דולר |

|

תשואת דיבידנד: 4.95% |

|

מועד חלוקת דיבידנד: אחת לרבעון |

|

תשואה ב-2020: 11.68%- |

|

תשואה שנתית מתואמת ב-5 השנים האחרונות: 7.14% |

|

מנפיק: סטייט סטריט |

SPYD עוקבת אחר מדד S&P 500 High Dividend Index המורכב מ-80 החברות בעלות התשואה הגבוהה ביותר ב-S&P 500. אין מבחנים פונדמנטליים כלשהם מעבר לתשואת הדיבידנד, אולם למנהל הקרן יש יכולת להסיר חברות עם פוטנציאל להפחתת דיבידנד. המניות בקרן מדורגות לפי משקל שווה.

43% מאחזקות הקרן מושקעות בסקטור הפיננסים.

הקרן הפחיתה דיבידנדים פעם אחת מאז השקתה, ב-2017, ומאז העלתה אותו שוב בשיעור מתון.

סיכום

קרנות דיבידנד מפחיתות במידה רבה את הטרחה הכרוכה בייצור הכנסה פסיבית מתיק ההשקעות, והן מהוות חלופה אטרקטיבית למשקיעים שמוכנים לשלם את דמי הניהול תמורתן. הפיזור והפשטות מקלים מאוד על תהליך ההשקעה, במיוחד עבור משקיעים עם תיק קטן יחסית.

משקיעים עם תיק גדול יותר, שמעוניינים בשליטה טובה יותר על הרכב התיק וההכנסה המתקבלת ממנו באופן שיהלום את צרכיהם ואת יכולת התכנון שלהם, יעדיפו לנהל תיק של מניות שנבחרו באופן פרטני.

בעיני הנתון המדהים ביותר מהסקירה לעיל הוא שרק 2 קרנות – SCHD ו-DGRO – לא חתכו את הדיבידנד שהן מחלקות לאורך שנות קיומן. עבור משקיעי הדיבידנד, התזרים, יציבותו וצמיחתו הם העיקר. זה נתון שצריך להיות לנגד עיניו של מי שרוצה לצעוד בתלם הזה, והעובדה היא שרוב קרנות הדיבידנד הגדולות אינן מספקות מענה הולם לצורך הזה.

אילו הייתי צריכה לבחור בחלופה לתיק הדיבידנדים האישי שלי, הייתי קרוב לוודאי בוחרת ב-SCHD.

הקרן הזו גובה דמי ניהול מזעריים, מציעה גיוון אטרקטיבי ברמת החברה והענף, הגדילה את הדיבידנד המחולק מדי שנה בשנה (על אף השונות בדיבידנד המחולק בין רבעון לרבעון), ומפעילה קריטריונים איכותניים-פונדמנטליים שמפחיתים את הסיכון לחשיפה לחברות שיפחיתו בדיבידנד שלהן בעתיד. כל אלה מתכתבים היטב עם הקריטריונים שהגדרתי לעצמי בבחירת מניות עבור תיק הדיבידנדים שלי.

DGRO אף היא אטרקטיבית, אם כי ההיסטוריה שלה קצרה יותר.

כך או כך – זה המקום להדגיש שאין שום חובה להפנות את כל החסכונות שלכם לקרן דיבידנדים אחת ויחידה. בעיני, אין שום מניעה להקצות חלק מהפלח המנייתי לאפיק מניב הכנסת דיבידנד, כאשר שאר התיק מושקע בקרנות סל צוברות. זה בדיוק מה שאני עושה.

בהזדמנות זו – שנה אזרחית טובה לכולם. תודה שאתם עדיין קוראים את הבלוג שלי אחרי כל השנים הללו. מקווה לכתוב כאן יותר השנה.

___

גילוי נאות: מחזיקה ישירות במניות קימברלי קלארק, פפסיקו, וריזון, פייזר, AT&T, אינטל, שברון, אבווי, פדרל ריאלטי, UPS, אלטריה, סיסקו, מרק, פרודנשל, ויאקום-CBS, פיליפ מוריס, ופינאקל ווסט, וככזו בעלת עניין אישי בהן. אין לי פוזיציה או עניין אישי באף אחת מקרנות הסל שנסקרו כאן. האמור מוגש כבסיס למחקר ראשוני — אין לראות בו המלצה לביצוע פעולות בניירות ערך, לרבות ניירות הערך שהוזכרו לעיל, ו/או כייעוץ השקעות ו/או כתחליף לייעוץ השקעות המותאם לצרכיו המיוחדים של כל אדם.