הסולידית לפני 4 שנים כ- 26 דקות קריאה

פוסט אורח: איך לגדר סיכונים עם ביטוחי בריאות? - הסולידית

הסולידית שמחה לארח את אליעד תמיר, הכותב המוכשר מאחורי הבלוג "השמיכה" – בלוג ביטוחי לאנשים שרוצים להיות מכוסים.

הצבת יעדים כלכליים של חיסכון הוא דבר חשוב לרבים מקוראי הבלוג.

חלק שואפים לעצמאות כלכלית כיוון שמאסו ב"מרוץ העכברים" ואינם מעוניינים להיות תלויים כל חייהם במשכורת חודשית שמתקבלת מעבודה כשכירים.

אחרים דווקא ישמחו להמשיך לעבוד כשכירים, גם במקצוע מכניס פחות, כל עוד הוא יסב להם הנאה ואושר רב יותר.

וישנם אלו שפשוט לא אוהבים את התלות הישירה בין מקום העבודה ליכולת לנהל חיים נורמאלים ורוצים תחושת חופש רבה יותר.

ללא קשר לסיבה, אצל כולם השאיפה לעצמאות כלכלית מספקת שכבה של הגנה פסיכולוגית משמעותית.

מי שבחר במזעור הוצאות כדרך להגדלת המרווח הפיננסי צריך לבחור בקפידה על מה יוציא את כספו וכמה עליו להשקיע בכל קטגוריה של הוצאות.

מבין כל סוגי ההוצאות, ההחלטה באשר להרכב התיק הביטוחי שלנו היא מהמאתגרות ביותר.

בניגוד להוצאות על סעיפים כמו מזון, חינוך או דיור, הגנה ביטוחית היא הוצאה על מצב תיאורטי שאם יתקיים, עלול לפגוע בנו כלכלית בצורה משמעותית.

אבל איך אנחנו יודעים אילו כיסויים ביטוחיים לרכוש?

אנחנו נמצאים במצב של חוסר ודאות מכמה סיבות: קודם כל אנחנו לא יודעים לאיזה מצב רפואי ניקלע.

האם נהיה בריאים יחסית כל חיינו, או שחלילה נעבור תאונה בשלב כלשהו או מחלה קשה, באיזה גיל נחווה זאת, ומה לגבי הילדים או בני משפחה אחרים?

אפילו אם כל הנתונים האלה היו בידינו, נתקשה לדעת מה יהיה היקף הפגיעה הכלכלית שתיגרם כתוצאה מאותו האירוע, והאם המענה המיטבי עליו יכול להתקבל דרך ביטוח פרטי, בביטוח של קופת החולים, או דווקא דרך סל הבריאות הממלכתי (כך שההתחמשות בביטוחים פרטיים תהיה מיותרת).

בהיעדר כל המידע הזה, הדיון הופך להיות מאוד ספקולטיבי ורגשי.

75% מאזרחי ישראל חברים בביטוחים המשלימים של קופת החולים, הנקראים גם: שב"ן (שירותי בריאות נוספים). מי שמחפש עוד שכבת הגנה, רוכש מעבר לכך גם ביטוח פרטי.

או-אז נוצר המצב הבא: מי שלא רכש ביטוחים חושש שאינו מוגן מספיק; ומי שרכש, חושש שהוא מוציא כספים רבים לחינם. בסופו של דבר, כשהבלבול חוגג, חברות הביטוח וקופות החולים הן אלו שחוגגות – על חשבוננו.

במאמר זה ברצוני להציע דרך אחרת להסתכל על עולם הביטוחים: במקום לרכוש כיסויים או להימנע מרכישתם ממקום רגשי, מתוך חשש או מתוך חוסר ידע, אני מאמין שעדיף לנו להסתכל על ביטוחי בריאות ככלי לגידור מצבנו הכלכלי.

בתחילה אספר בקצרה איך התפתחה מערכת הבריאות הישראלית כפי שאנו מכירים אותה היום, לאחר מכן אדון בארבע הנחות עבודה שלאורן אני כותב ומהן אני גוזר את המסקנות ולבסוף אראה איך ניתן לבנות תיק ביטוח לדוגמא.

רקע

מערכת הבריאות בישראל מורכבת משלושה רבדים: סל הבריאות הממלכתי, הביטוחים המשלימים והביטוח המסחרי.

למעשה, כמעט כל מקרה או צורך רפואי מקבל מענה במסגרת חוק ביטוח בריאות ממלכתי שנחקק בשנת 1994. מאז ועד היום, מערכת הבריאות בישראל נחשבת לאחת מעשר מערכות הבריאות הטובות בעולם.

למעשה, חלוקת החיסונים חסרת התקדים שמבוצעת בימים אלו היא דוגמא מובהקת ליעילות המערכת בכלל וליעילות פעולתן של קופות החולים בישראל בפרט.

מערכת הבריאות מתמודדת עם שני אתגרים:

זמינות נמוכה אשר מתבטאת בזמני המתנה ארוכים לרפואת מומחים, טיפולים וניתוחים כמו גם היעדר האפשרות לבחור מנתח.

ומגבלת משאבים שמשמעותה מגבלה תקציבית של סל התרופות, מיעוט איברים להשתלה ובמקרים מסוימים פערי ידע או פער טכנולוגי מול מדינות אחרות בעולם.

בשנת 1998 אישרה המדינה את הקמתו של הביטוח המשלים של קופות החולים.

במסגרת זו, ארבעת קופות החולים בישראל: כללית, מכבי, מאוחדת ולאומית, החלו לשווק שתי חבילות ביטוח מעבר לזכאות הבסיסית בסל, והן: שב"ן רובד בסיס (כללית זהב, מכבי זהב, מאוחדת עדיף ולאומית כסף) ושב"ן רובד עליון (כללית פלטינום, מכבי שלי, מאוחדת שיא ולאומית זהב).

הביטוחים הללו נועדו לתת מענה בעיקר לאתגר הזמינות ולהציע שירותים כגון: התייעצות עם רופא מומחה באופן פרטי, אפשרות בחירת מנתח, סל הריון מורחב, טיפולים בהתפתחות הילד ועוד.

היות שהקופות הן מוסד ללא כוונת רווח, השב"ן, בעיקר ברובד הבסיס, נחשב לזול יחסית ועם השנים הגיע אחוז המבוטחים בו ל-75% מכלל האוכלוסייה.

הצטרפות לביטוחים משלימים אינה כרוכה במילוי הצהרת בריאות, מה שמאפשר לכל אדם בכל מצב בריאותי לקבל רובד הגנה נוסף שלא קיים בסל הבריאות הבסיסי.

בתחילת שנות האלפיים החל לתפוס תאוצה הרובד השלישי שכולל את חברות הביטוח המסחריות: הראל, הפניקס, מגדל, כלל, מנורה ועוד.

חברות אלו אינן כפופות למשרד הבריאות אלא לרשות שוק ההון והן פועלות למטרות רווח.

דרך הביטוח המסחרי ניתן לרכוש שירותים דומים לאלו שמציע השב"ן, אך יש מספר מוצרים שקיימים רק בביטוחים המסחריים: תרופות מצילות או מאריכות חיים שאינן חלק מסל הבריאות ומוצרי פיצוי, כגון: ביטוח חיים, מחלות קשות ותאונות אישיות.

הביטוחים המסחריים נותנים מענה למגבלת המשאבים במערכת הבריאות ומאפשרים בפועל רמת הגנה שלא יכולה להתקיים בביטוח המשלים.

למשל, בביטוח המסחרי יש אפשרות לרכוש פיצוי של מאות אלפי שקלים במקרה של גילוי מחלה קשה. מאפיין זה של פיצוי אינו קיים בסל הבריאות או בשב"ן והמענה הכספי לא מותנה בשכרו של המבוטח כמו שקיים בכיסוי לאובדן כושר עבודה.

מנגד, הצורך למלא הצהרת בריאות בעת צירוף לביטוח מסחרי והעלויות הגבוהות באופן יחסי, מקטינות את יכולתם של אנשים רבים מלהצטרף לביטוחים אלו.

"הרופא" מאת לוק פילדס, 1891

עקרונות מנחים ברכישת ביטוח

מערכת בריאות מושתתת על יסוד ציבורי אך מאפשרת אופציה פרטית.

באופן זה, היא מעניקה שילוב ייחודי בין עקרון הערבות ההדדית ואחריות המדינה לבין עקרונות השוק החופשי.

התחרות הרבה בין הגופים השונים מאפשרת לצרכן להרכיב תיק ביטוח שעם קצת מחשבה וידע מקדים יכול להיות עוצמתי ביותר ואף לא יקר במיוחד.

על-מנת למקסם את יתרונות המערכת ולמזער את כשליה, אציג ארבע עקרונות מנחים לרכישת ביטוח.

1. עיקרון ראשון: לא יקר, לא כפול, מעוגן מחקרית

א. לא יקר

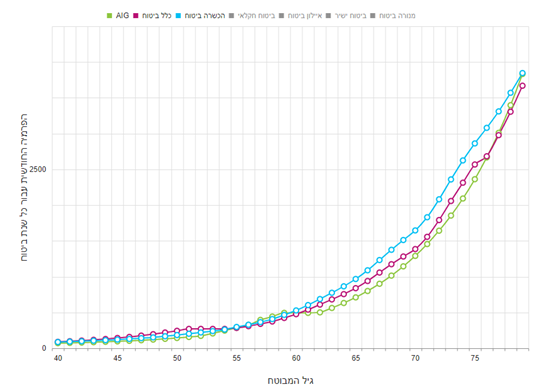

ביטוח במהותו הוא תמחור של סיכון.

ככזה, ככל שמידת הוודאות לקרות האירוע גבוהה יותר כך העלות גבוהה יותר.

למשל, ביטוח חיים במיליון ש"ח לגבר בן 40 יעלה 86 שקלים בחודש, ואילו לגבר בן 80 יעלה 3,845 ש"ח בחודש.

מעבר לעניין המחיר, לביטוח חיים בגיל צעיר יש עוד שתי הצדקות עיקריות: ראשית, הסיכוי לצבור חיסכון של מליון ש"ח בגיל 40 נמוך תיאורטית מהסיכוי לחסוך סכום כזה בגיל 80.

שנית, במקרה של פטירה בגיל 40, ביטוח החיים ישמש את בת הזוג והילדים יותר מאשר בגיל 80.

כך, ביטוח החיים ימלא באופן נכון יותר את המטרה שלשמה נרכש, אשר אינה התעשרות, אלא הגנה.

דוגמא זו מראה שאין בהכרח קשר סיבתי בין עלות הביטוח לבין חשיבותו למבוטח.

אנו נשאף להעדיף ביטוחים בעלי עלות נמוכה וחשיבות גבוהה.

ב. לא כפול

כפל ביטוח (מקרה פרטי של: ביטוח יתר) הוא מצב ששני ביטוחים מעניקים מימון לשירות רפואי מסויים, אך את השירות או את ההחזר עבור השירות ניתן לקבל רק מאחד הביטוחים.

לדוגמא, מי שעומד בפני ניתוח ויש לו שתי פוליסות פרטיות צריך לבחור איזו מהן עבור הניתוח. ישנם מצבים שבהם תנאי הכיסוי שונים, ואז נוצרת חפיפה, מצב פחות אבסולוטי מכפל. ניתן, למשל, לממן את הניתוח עצמו דרך פוליסה אחת, אבל לממן את הכיסוי לשתל שבניתוח באמצעות הפוליסה השנייה, משום שהתנאים שלה למימון שתלים יותר טובים.

פיצוי: מוצר ביטוח שמעניק פיצוי כספי, חד-פעמי או מתמשך, בקרות מקרה ביטוחי. כולל את הביטוחים: חיים, מחלות קשות, סיעוד, תאונות אישיות.

שיפוי: מוצר ביטוחי שמעניק החזר או מימון עבור טיפול רפואי כמוגדר בפוליסה. כולל את הביטוחים: תרופות, השתלות, ניתוחים, אמבולטורי.

ביטוח יתר: החזקה במספר כיסויים עבור אותו אירוע ביטוחי. כולל גם ביטוחים מסוג "פיצוי" המאפשרים מימוש של כמה פוליסות במקביל.

כפל ביטוח: מקרה פרטי של ביטוח יתר, כאשר המבוטח מחזיק במספר כיסויים עבור אותו אירוע ביטוחי, אך בהתרחש האירוע יוכל לתבוע רק חברה אחת. כפל ביטוח מתרחש רק במוצרים מסוג "שיפוי".

חפיפה: מקרה פרטי של כפל ביטוחי, במסגרתו חלק ממאפייני הכיסוי כפולים ולא ניתנים למימוש נפרד, בעוד שחלק אחר מהכיסויים מאפשר מיצוי רחב יותר של זכויות דרך תביעה של שתי הפוליסות.

העובדה שיש שלושה רבדים של ביטוחי בריאות יוצרת הטיה מבנית לעבר חפיפה גבוהה בין כיסויים. אנשים רבים נמנעים מלבטל כיסוי שהוא ב 80% זהה לכיסוי אחר, רק משום שהם רוצים לשמור על האפשרות לתבוע על ה 20% שבהם הפוליסה שונה.

כך נוצר מצב שהם משלמים 100% פרמיה בשביל 20% כיסוי נוסף. בעיה זו היא בעיה מבנית; אכן, לא תמיד ניתן להימנע לחלוטין מכפל, אך השאיפה צריכה להיות לצמצמו היכן שניתן.

ג. מעוגן מחקרית

ברכישת ביטוח בריאות פועלים שני כוחות בעלי השפעה: שכלתני ורגשי.

ברמה השכלתנית, מדובר במוצר שרכישתו אמורה להיות מבוססת על מחקר, חשיבה אנליטית וסטטיסטיקה.

לדוגמא, בשנת 2018 פרסמה חטיבת המחקר של בנק ישראל מסמך מקיף ומבוסס נתונים, שבמסגרתו נקבע מה סכום הביטוח הנדרש לשם הגנה סיעודית ומה פרק הזמן שהביטוח צריך לכסות, וזאת על בסיס נתונים שנאספו במשך שנים בלמ"ס, מתוך מחקרים בינלאומיים ובהתייעצות עם גורמי מקצוע בכירים בישראל.

הדעת נותנת, כי במקרים בהם יש מחקר מספק, המלצות הסוכן וחברות הביטוח יתבססו על הידע הקיים או לכל הפחות ינמקו הצעה אחרת באופן שלא מתעלם מידע שנצבר בנושא.

אך בפועל, פעמים רבות אנשים רוכשים ביטוח עקב שיקולים הנעשים ברמה הרגשית, כשהם רואים בו מוצר שתפקידו להעניק "שקט נפשי" במקום הגנה כלכלית

. בנוסף לכך, קיימת גם הטיה של סוכנים לעבר מוצרים שחברות הביטוח רוצות להבליט, מה שעלול לבוא על חשבון התאמת צרכים אישית ללקוח.

אנו נשאף לרכוש סכומי ביטוח ומוצרי ביטוח שיש מאחוריהם רציונל מחקרי.

2. עיקרון שני – ביטוחי בריאות והפנסיה שלכם

קרן פנסיה שבנויה כראוי היא מוצר הבריאות החשוב ביותר שלכם.

במצבה האופטימלי, פנסיה יכולה להביא לחיסכון של עשרות אלפי שקלים בביטוחי בריאות שאחרת היו נדרשים.

למשל, התקנון התקני של קרן הפנסיה קובע כי עמית שנקלע למצב סיעודי יהיה זכאי לקצבת נכות של 133% מהשכר הקובע ולא רק ל-75% כמו במצב של נכות מלאה.

מכך נגזר כי תכנון ההגנה הביטוחית צריך להישען, על היכרות עם הביטוח הפנסיוני.

למעשה, ההפרדה בין פנסיה לביטוח בריאות היא מלאכותית, משני טעמים:

1) בפנסיה יש כיסוי למקרים של נכות ופטירה שהם אירועים רפואיים לכל דבר.

2) ביטוח בריאות נועד להעניק הגנה כלכלית וזו בסופו של דבר גם המטרה של קרן הפנסיה. בנוסף, עלות המרכיבים הביטוחיים נמוכה ביחס לביטוח חיים או אובדן כושר עבודה.

יש כמה שינויים שניתן לבצע בפנסיה כך שהיא תספק לנו הגנה גבוהה באופן שיחסוך לנו את הצורך לרכוש חלק מביטוחי הבריאות או יאפשר לנו להפחית את סכומי הביטוח שאחרת היו נדרשים.

אחת התוספות נקראת "נכות מתפתחת". חתימה על סעיף זה מגדיל מידי שנה ב-2% את גובה קצבת הנכות החודשית ובכך מצמיד אותה לעליה המשוערת בשכר.

חופש בחירה נוסף קיים בבחירת מסלול ההשקעה. היות שפנסיה היא מוצר עם טווח השקעה ארוך מאוד, בחירה במסלול מנייתי למשל, בהנחה שיניב אחוז אחד של תשואה עודפת (מחמישה לשישה אחוזים), יוביל בדוגמא שלנו (מגיל 40 עד גיל 67) לתוספת קצבה של קרוב ל-1,000 ש"ח מידי חודש.

3. עיקרון שלישי – יש ביטוחים שניתן לוותר עליהם כנגד חיסכון ייעודי

הביטוח במהותו נועד לסייע לנו במימון אירועים שאנו לא מסוגלים לשאת אותם מבחינה כלכלית.

חשבו לרגע על אילון מאסק: האם הוא צריך ביטוח השתלות שיעניק לו הגנה של מליון דולר?

על פי אותו רציונל, יכול להיות שחלקכם יכול להימנע מביטוח שתוכלו להפיק ממנו במקרה הטוב אלפי שקלים בודדים אם יש לכם חיסכון מספיק גבוה שיהפוך את קניית הביטוח למיותרת עבורכם.

חיסכון במקום ביטוח הוא אפקטיבי משני טעמים: אנו יכולים לייעד את הפרמיה החודשית לחיסכון; ובנוסף, מימוש הזכאות מיידי אינו מותנה בתנאי פוליסה ונחסך מאיתנו זמן הגשת התביעה.

התמונה שלפניכם מציגה מספר כיסויים שניתן לותר על רכישתם כנגד חיסכון כספי.

ככל שתייעדו סכום גבוה יותר לחיסכון הוני המיועד לסיכוני בריאות, כך תוכלו לותר בלב שלם יותר על חלק מהביטוחים.

המוצרים נבחרו על בסיס ההנחה כי יש בידיכם כבר הגנה ביטוחית ברמה מסויימת, שתפורט בהמשך.

בכל מקרה, יתכנו מצבים שבהם סכום החיסכון עלול שלא להספיק, אך החיסכון מצמצם אפשרות זו במידה ניכרת.

4. עיקרון רביעי – לפעמים פשוט ניקח את הסיכון

רכישת ביטוח ככלי למזעור רמת סיכון הינה פעולה רציונלית ביותר, אך ישנם מצבים שבהם דווקא נטילת הסיכון תיטיב ביותר עם המבוטח.

ראשית, לא קיימת אפשרות מציאותית להימנע מכל סיכון שהחיים מציעים לנו.

שנית, לפעמים מזעור הסיכון במיוחד בתחום הבריאות, קשור לפעולות שאינן ביטוחיות, כגון: אורח חיים בריא (הימנעות מעישון, משתיה מופרזת, מחשיפה מופרזת לשמש, אוכל בריא, זהירות בכביש) רפואה מונעת (חיסונים, בדיקות סקר, בדיקות לאבחון מוקדם).

שלישית, בנקודה מסויימת, עודף הגנות הופכת בעצמה לסיכון כלכלי עבורנו.

חשבו על הסיטואציה הבאה: אדם שמשכורתו 10,000 ש"ח עם פחד גדול מסיכונים, יכול תיאורטית לרכוש ביטוחים בכמה אלפי שקלים בחודש.

במצב זה, העלות החודשית של הביטוחים מתבצעת על חשבון חיסכון עתידי באופן שמקטין את יכולתו להגן על עצמו מבחינה כלכלית. אבדן הכנסה זה מעמיד את עתידו הכלכלי בפני סכנה חמורה.

החוכמה כאן היא לדעת אילו ביטוחים משרתים את מטרתנו באופן הטוב ביותר ובאיזה גיל. ישנם ביטוחים שמאוד משתלם להחזיקם בגילאים צעירים, אך הם דורשים התאמה או ביטול בגילאים מבוגרים.

יישום והפקת תובנות ביטוחיות

בהשראת הריבוד של מערכת הבריאות גם אנחנו נבנה את התיק בצורה של רובד אחר רובד.

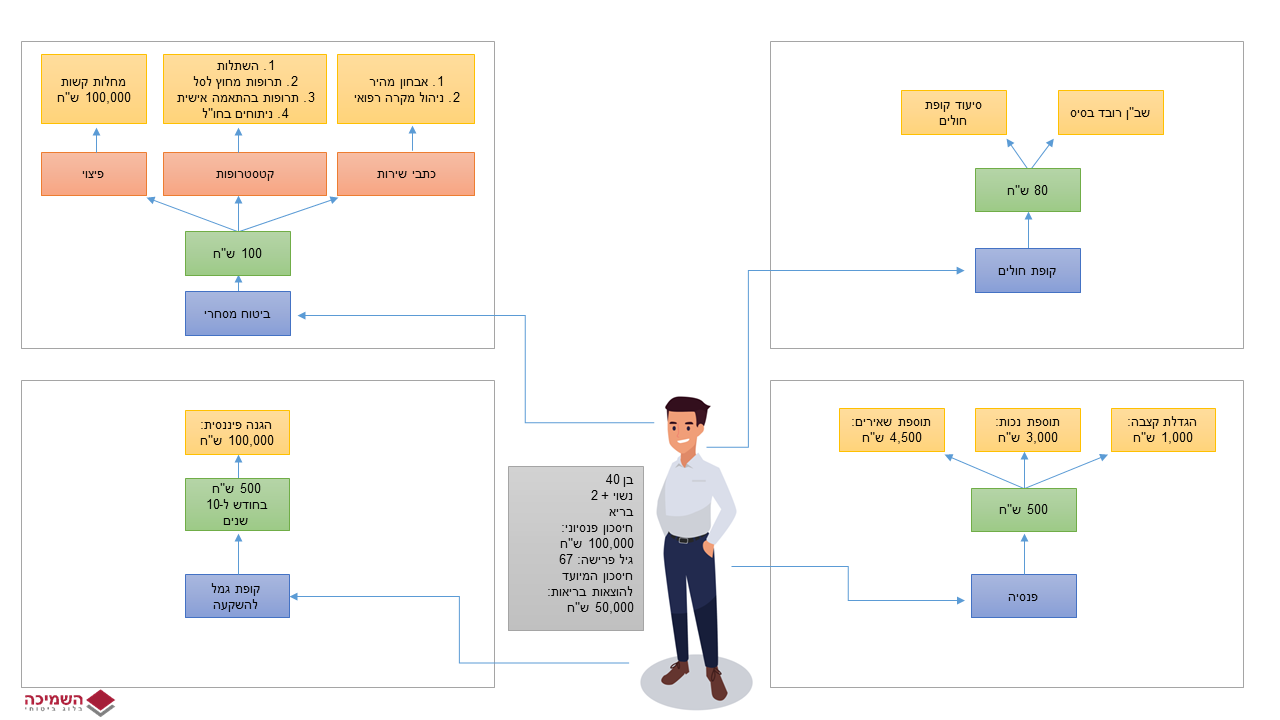

לצורך הדוגמא, ניקח משפחה עם המאפיינים הבאים:

- בעל ואשה בני 40

- עובדים כשכירים, משכורת של 10,000 ש"ח לכל אחד

- שני ילדים בת עשר ובן חמש.

- מצב בריאותי תקין.

- צבירה נוכחית בקרן הפנסיה: 100,000 ש"ח לכל אחד מההורים.

- חיסכון הוני של 50,000 ש"ח המיועד בלעדית להוצאות בריאות.

- גיל פרישה לגבר ולאשה: 67.

(המתווה לצורך המחשה בלבד ולא מתיימר או מסוגל להחליף ייעוץ מגורם מוסמך).

1. ביטוח בריאות ממלכתי

מכוח החוק, לשני בני הזוג ביטוח בריאות ממלכתי והם משלמים עבורו דרך תלוש השכר בסביבות 500 ש"ח בחודש. סכום זה נגבה כמס ומהווה את רמת ההגנה היסודית ביותר אך גם הרחבה ביותר עבורם.

2. קרן פנסיה

הרובד הבא הוא קרן הפנסיה. במתווה שלנו נרצה לעשות שימוש במאפייני מוצר זה כדי להשיג שלושה יעדים: קצבה חודשית, הגנה למקרה נכות, הגנה למקרה פטירה (קצבת שאירים).

א. קצבה חודשית

רוב האנשים לא יודעים מה צפי הקצבה שלהם לגיל הפרישה.

בדו"ח המצב של קרן הפנסיה ישנה שורה הנקראת "פנסיה צפויה חזויה". נתון זה לוקח בחשבון את הצבירה הנוכחית בפנסיה, יחד עם ההפקדה החודשית לקופה ונותן צפי קצבה בהנחה שגובה ההפקדות יישאר זהה ויבוצע ברצף עד גיל הפרישה.

בדוגמא שלנו הקצבה הצפויה של בני הזוג, בהנחה ויפרשו בגיל 67, תעמוד על 6,160 ש"ח

פרופ' אביה ספיבק מצביע על צפי לקיטון משמעותי של שיעור התחלופה בקרנות הפנסיה החדשות.

שיעור תחלופה בהגדרתו הקלאסית מדבר על 70% משכרו האחרון של העובד. במחקר אחוזי התחלופה בפועל צפויים להיות בין 30% ל-35% בלבד.

לצורך המחשה, נניח שיעד קצבה סביר יהיה 70% מהשכר הממוצע במשק ערב פרישת העמית לגמלאות. לעמיתים שפורשים בימים אלו, מדובר על קצבה של 7,300 ש"ח בערך. אחת הדרכים להתקרב ליעד זה תהיה באמצעות הפקדה לקרן הפנסיה במעמד עצמאי. את גובה ההפקדה הרצוי ניתן לחשב בפגישה עם איש מקצוע או בעצמכם באמצעות סימולטור קרן פנסיה.

הפקדה במעמד עצמאי מהווה כלי עבודה טוב גם לצורך העלאת השכר המבוטח של העמית בקרן, מה שמשפיע על היקף הכיסויים הביטוחיים.

ב. הגנה למקרה של נכות

קרן הפנסיה כוללת כיסוי למקרה של נכות בגובה של 75% מהשכר המבוטח. בדוגמא שלנו, במקרה שתיקבע לבעל או לאשה נכות מלאה, הם יהיו זכאים לתשלום חודשי של 7,500 ש"ח.

יש מגוון מסלולי ביטוח וחלקים עם הגנה של 37.5% בלבד. אנו נרצה לוודא כי מסלול הביטוח שלנו בפנסיה, אכן מעניק כיסוי ברמה המקסימלית של 75%.

גם כאשר היקף הכיסוי הוא הגבוהה ביותר, נוצרים שני פערים שיש לתת עליהם את הדעת:

ראשית, התשלום נמוך מהשכר שאנו רגילים לקבל ושנית, התמודדות עם מחלה כרוכה על פי רוב בהוצאות גבוהות יותר מאשר הוצאות שוטפות רגילות.

היבט נוסף שנצטרך לקחת בחשבון הוא העובדה שבתקנון הפנסיה נדרשת תקופה של שישה חודשים כדי לקבל החזר רטרואקטיבי עבור כל 6 חודשי הנכות הראשונים.

בהנחה ותקופת הנכות תהיה נמוכה מ-6 חודשים, נקבל רק חלק מהסכום המגיע לנו ואם נהיה בנכות עד שלושה חודשים רצופים, לא נהיה זכאים לפיצוי.

המשמעות היא שיש להכין הגנה פיננסית לתקופה של שלושה חודשי שכר מלאים, כלומר בסביבות 30,000 ש"ח. כמו כן חשוב לזכור שיתכן שיקח זמן עד שהתביעה בקרן הפנסיה תאושר והכסף יכנס בפועל לחשבון הבנק.

במידה ונצברו ימי מחלה, ניתן יהיה כמובן לנצל אותם עד שיתקבל תשלום מקרן הפנסיה, ואז סכום הכסף הדרוש להגנה פיננסית קטן בהתאמה.

בטבלה שלהמחשה: אישה עם שכר מבוטח של 10,000 ₪

| ימי נכות (בהנחה ולא בוצע ויתור על רכיב נכות כפולה בפנסיה) | מה נקבל מקרן הפנסיה, בשקלים (סכום מצטבר) | מה נצטרך להשלים מכיסנו, בשקלים (סכום מצטבר) |

| 31 | 0 | 10,000 |

| 61 | 0 | 20,000 |

| 90 | 0 | 30,000 |

| 91 (נדרש להשלים יותר מ-90 ימי נכות רצופים) | 15,000 | 15,000 |

| 121 | 30,000 | 10,000 |

| 151 | 37,500 | 12,500 |

*לצורך פשטות החישוב, נניח שהשכר נטו שווה לשכר המבוטח

נדגים מקרה בעזרת הטבלה: אישה נפלה ושברה את הרגל. כתוצאה מכך, עברה ניתוח וטיפולי שיקום ועל פי הנחיית הרופא נאמר לה כי תוכל לחזור לעבוד רק לאחר 90 ימים מתאריך האירוע. ניתן לראות כי 90 ימי היעדרות לא מפצים על אובדן השכר.

במצב זה האישה נפגעת פעמיים: פעם ראשונה היא לא מקבלת 7,500 ₪ לחודש (המהווים 75% מהשכר המבוטח) ופעם שניה היא לא מקבלת השלמה של עוד 2,500 ₪ שאותם היא רגילה לקבל דרך תלוש השכר.

לקרן הפנסיה ניתן לחבר מוצר משלים שנקרא "מטריה ביטוחית" המוסיף הגנה למצב בו המבוטח לא כשיר לעבוד בעבודה שלו אך יכול לעבוד בעבודה אחרת בתחום בשכר נמוך יותר. מדובר בנושא בפני עצמו אך לכל הפחות כדאי להיות מודעים לקיומו ולברר כדאיות למוצר זה מול איש מקצוע.

ג. קצבת שאירים

הכיסוי המקסימלי למקרה פטירה בפנסיה מעניק קצבה חודשית לאלמן/ה בגובה 60% מהשכר המבוטח לכל החיים ולילדים 40% עד גיל 21.

בעבר היו מסלולים טובים יותר עם 80% לאלמן/ה ו-20% לילדים. מי שמוצא כי זה המסלול הביטוחי שלו, עליו לנקוט במשנה זהירות מפני שינוי כזה או אחר.

כמו כן יתכן שבחרתם מסלול עם פיצוי מופחת לשארים בזמן שהייתם רווקים ושכחתם לשנות אותו, עליכם לבדוק זאת מול הסוכן הפנסיוני.

בדוגמא שלנו, במקרה של פטירת הבעל, המשמעות הכלכלית היא קצבה בגובה 10,000 ש"ח למשך 16 שנה (עד שהילד הצעיר ביותר שכעת הוא בן חמש יגיע לגיל 21) ולאחר מכן 6,000 ש"ח לאלמנה לכל החיים. אם נחשב זאת לפי תוחלת חיים ממוצעת של אישה שמגיעה לגיל 86, מדובר על סכום מצטבר של ארבעה מליון ש"ח.

רכישה של מוצר ביטוחי, כדוגמת ביטוח חיים המעניק פיצוי חד-פעמי, צריך לקחת בחשבון את היקף הכיסוי שקיים בקרן הפנסיה.

3. הביטוח המשלים של קופות החולים

קופות החולים מספקות שלוש אפשרויות לכיסוי המרחיב את הקיים בסל הבריאות: שב"ן רובד בסיס, שב"ן רובד עליון וביטוח סיעודי.

א. שב"ן רובד בסיס

רובד הגנה זה שמשווקות קופות החולים נמכר כחבילה (Bundle) והוא מכסה מספר תחומים שמרביתם ניתנים לרכישה גם במסגרת הביטוח המסחרי והם: רפואה משלימה, התייעצויות עם רופאים מומחים אונליין, טיפולים לילד, טיפולי שיניים, ייעוצים ובדיקות שאינם כרוכים באשפוז (אמבולטורי) כולל בדיקות הריון וגולת הכותרת: אפשרות לבחירת מנתח מתוך רשימה, התייעצות לפני ניתוח ומימון ניתוח פרטי עם השתתפות עצמית נמוכה.

מרכיב הניתוחים וההתייעצות לפני ניתוח מהווה 40% מעלות המוצר הכוללת. רמת שביעות הרצון מביטוחים אלו נחשבת גבוהה מקרב הציבור והשילוב עם היכולת לממש את הכיסויים במסגרת קופת החולים, בעלות חודשית נמוכה וללא חיתום רפואי הופכת מוצר זה לכדאי באופן יחסי מול האלטרנטיבה הפרטית.

ב. שב"ן רובד עליון

כיסוי זה נמכר כתוספת לרובד הבסיס ולמעשה מרחיב את סל הזכאויות שהקופה מציעה. ישנם מספר ביטוחים מסחריים שמקבלים עדיפות על פני הרחבה זו ונדון בהם בהמשך.

בשלב של עיצוב התיק הבסיסי, שב"ן רובד עליון לא ייכלל וזאת למרות שיש בו יתרונות מסויימים.

ג. סיעוד קופת חולים

החל משנת 2016, נקבע שקופות החולים ישווקו ביטוח סיעודי עם תנאי זכאות אחידים, כך שלמעשה יתחרו על המחיר, רמת השירות ואחוז אישור התביעות.

הביטוחים נרכשים דרך קופת החולים ומנוהלים על ידי חברות הביטוח (כללית ב"הראל", מכבי ה"הפניקס", מאוחדת ב"מנורה מבטחים", לאומית ב"מנורה מבטחים").

הביטוח עובד באופן הבא: לילדים עד גיל 18 הוא חינם, ולאחר מכן העלות החודשית משתנה אחת לכמה שנים. צירוף ילד אינו אוטומטי ולכן עליכם לוודא שצירפתם באופן אקטיבי את הילדים. הורים עם ביטוח סיעודי בקופה, יכולים לצרף את ילדיהם ללא הצהרת בריאות תוך 60 יום מהלידה.

גובה הפיצוי תלוי בגיל ההצטרפות, כמתואר בטבלה הבאה:

| גיל הצטרפות | בבית (פיצוי) | במוסד (שיפוי) |

| עד גיל 49 | 5,500₪ | 10,000₪ |

| גיל 50 עד 59 | 4,500₪ | 6,500₪ |

| גיל 60 ומעלה | 3,500₪ | 4,500₪ |

ההחזר למוסד הוא עד 80% מהסכום ששולם בפועל. כלומר, אם המוסד עולה 12,500 ש"ח. החלוקה תהיה 10,000 ש"ח ישולם ע"י הביטוח ו-2,500 ש"ח מכיס המבוטח.

במידה ועלות המוסד תהיה נמוכה יותר למשל 8,000 ש"ח גם גובה ההחזר יקטן ויעמוד על 80% מסכום זה, כלומר 6,400 ש"ח בלבד.

קיים תמריץ להצטרף לביטוח סיעודי לפני גיל 49 (ראו שורה בירוק) וזאת מכיוון שגובה הזכאות, עבור אותו תשלום חודשי תהיה גבוהה יותר. ככל שההצטרפות תיעשה מאוחר יותר, כך תקטן הזכאות וזאת למרות שהתשלום החודשי אחיד לכולם.

עבור מרבית האנשים, ביטוח סיעודי הוא קריטי משני טעמים:

ראשית, רובנו לא נגיע לפנסיה חודשית שתאפשר לנו לממן הוצאות סיעוד. על פי מחקר של המועצה הלאומית לכלכלה, ההוצאה הכוללת לסיעוד תוך שמירה על רמת חיים בסיסית עומדת על 13,000 ש"ח בבית ו-20,000 ש"ח במוסד.

שנית, ביטוח סיעודי מתאפיין בשילוב שאינו אופייני לשאר הביטוחים: הסבירות להפוך לסיעודי הינה גבוהה יחסית ונמצאת באזור ה-30% למי שעברו את גיל 65. ועלות המימון של מצב סיעודי גבוהה ויכולה להגיע למאות אלפי שקלים.

בקרוב צפויה לצאת לשוק פוליסת סיעוד המשלימה את תקופת הזכאות מעבר לחמש שנים ראשונות. בשל התארכות תוחלת החיים במצב סיעודי, תהיה זו השלמה נדרשת מעבר לכיסוי הנוכחי של קופת החולים.

4. הביטוח המסחרי

דו"ח של מרכז טאוב משנת 2016 מצא כי ההוצאה החודשית הממוצעת על ביטוח בריאות מסחרי עומד על 400 ש"ח למשפחה.

בראייה כוללת, הסכום הזה מייצג רמת הגנה שאינה אופטימלית וזאת משני טעמים: מצד אחד רק 30% מהאוכלוסיה מבוטחים בביטוח המסחרי ומצד שני, מקרב אלו שכן מכוסים, 70% נמצאים בכפל ביטוח משמעותי.

רמת החפיפה הגבוהה ביותר מתקיימת בפוליסת הניתוחים בישראל. באופן פרדוקסלי, זהו גם המוצר היקר ביותר, אשר עלותו בגילאים מבוגרים (מעל 60) מגיעה לסכומי עתק של 300 עד 600 ש"ח בחודש.

בעזרת הביטוח המסחרי נרצה להשיג שלושה יעדים:

ראשית, הגנות ביטוחיות עבור מקרים נדירים יחסית (מוגדרים כקטסטרופות) שהתממשותם עלולה להוביל לקריסה כלכלית של התא המשפחתי.

שנית, כתבי שירות שאינם קיימים בקופת החולים ואשר השימוש בהם מפחית את הסיכוי שנגיע למקרי קצה ביטוחיים.

שלישית, ביטוחים מסוג פיצוי שיאפשרו לנו לממן הוצאות נלוות למצב הרפואי שלא מקבלות התייחסות בביטוחים הקיימים.

א. כיסוי לקטסטרופות

"אנחנו רוצים פוליסה שהיא נגישה וזולה יחסית, כאשר המיקוד הוא בכיסוי אירועי קטסטרופה"

–משה ברקת, הממונה על רשות שוק ההון, הביטוח והחיסכון

רובד זה כולל ארבעה כיסויי יסוד: תרופות מחוץ לסל, תרופות בהתאמה אישית, השתלות וניתוחים בחו"ל.

במחקר שערכה רשות החדשנות, נמצא כי ביטוחים אלו מעניקים מימון אשר מגיע במקרים מסוימים עד למיליוני שקלים.

מתקיימת כאן הלימה רצויה מבחינת מהות הביטוח: סיכוי נמוך לקרות מקרה ביטוחי, סיכון כלכלי ובריאותי גבוה ועלות נמוכה יחסית המשקפת את המתאם בין הסיכוי לסיכון.

עבור מרבית האוכלוסייה, ביטוחים אלו כדאיים שכן הם מעניקים גישה לרף מימון שלא נמצא בהישג ידם.

גם מי שמחזיק בהיקף חיסכון משמעותי אפשר שיעדיף לבצע "מיקור חוץ" לסיכונים אלו ולא ליטול על עצמו את המימון באופן מלא.

יתרון נוסף בפוליסות אלו הוא מימד השירות. למשל, במקרה של השתלה בחו"ל, חברת הביטוח לא רק תממן את העלויות, אלא גם תתפעל את האירוע עצמו, תתאם בין הגורמים השונים ותסייע בבחירת בית חולים ומנתח.

ב. כתבי שירות

בשונה מהרציונל לרכישת ביטוח קטסטרופות, כתבי השירות שבהם נדון אינם ניתנים להמרה כספית ישירה. תפקידם להעניק מעטפת שירות שלא קיימת ברבדים אחרים של ביטוחי בריאות.

הכיסוי הראשון נקרא: "אבחון מהיר". מהות הכיסוי במתן אבחנה רפואית הכוללת התייעצות, הפניה לבדיקות ודו"ח מסכם, הכל במרכז רפואי אחד, כדוגמת מדיקל סנטר בהרצליה או אסותא ברמת החייל.

היתרון קשור להתחייבות ספק השירות לתת אבחנה רפואית למבוטח. גישה זו הולמת את עקרונות "המטופל במרכז" ובמהותה היא נועדה להשיג צמצום עלויות למערכת הבריאות על ידי ארגון נכון יותר של מערך הטיפול.

הכיסוי השני ממוקם בשלב שכבר קיים אבחון של מחלה כרונית או מקרה רפואי מורכב ויש צורך לנהל את האירוע הרפואי.

הביטוי המקובל הוא "ניהול מקרה רפואי" (Case Management) והגישה היא כי גורם מקצועי עם יכולת תכלול של דיסציפלינות שונות ברפואה יכול לסייע בקבלת החלטות מושכלת שעולה כתוצאה מהתמודדות עם גורמים רבים ושונים ועם היותו של כל מקרה רפואי ייחודי עבור כל אדם.

ג. ביטוחים מסוג פיצוי

אחד מעקרונות היסוד של עולם הביטוח הוא כי ביטוח לא נועד למטרות התעשרות.

מסיבה זו, אגף שוק ההון דאג עם השנים להגביל חלק מהפוליסות שהעניקו פיצויים מסוגים שונים, במיוחד כאשר הייתה לכך השפעה שלילית על השימוש במוצר הביטוחי.

לדוגמא, בפוליסות "ניתוחים בישראל" מלפני שנת 2014 היה קיים מרכיב פיצוי במקרה ביצוע הניתוח בבית חולים ציבורי.

החשש שנוצר הוא כי אנשים בחרו במסלול הציבורי כדי "להרוויח" כמה אלפי שקלים וכי חברות הביטוח עודדו התנהגות זו, באופן שהעמיס על המערכת הציבורית וייתר למעשה את מהות הביטוח הפרטי.

מצד שני, יסוד הפיצוי בביטוח מאפשר התמודדות עם כל אותם מקרים שלא עוגנו כסעיפי זכאות בפוליסה וככזה יש לו חשיבות רבה.

כך למשל, אם במסגרת התא המשפחתי אחד מבני הזוג הופך למשותק כתוצאה מאירוע מוחי, ביטוח מסוג פיצוי יכול לסייע במימון הפסד זמן העבודה ופגיעה בשכר של בן הזוג השני.

ביטוח מחלות קשות כולל בתוכו רשימה של עשרות אירועים רפואיים מורכבים, כולל שמונה מחלות שחייבות להיכלל בו על פי קביעת אגף שוק ההון ומהוות 96% מכלל המקרים הנתבעים בפוליסה, והן: סרטן, שבץ מוחי, טרשת נפוצה, התקף לב, ניתוחי מסתמי לב, ניתוחי מעקפי לב, ניתוח אבי העורקים וקרדיומיופטיה.

עלות הביטוח משתנה בצורה משמעותית עם השנים ולכן הוא מאוד משתלם עבור גילאים מסוימים אך יקר יחסית עבור גילאים אחרים. ממחקר שערכה ד"ר הדס רוזן עולה כי גובה ההוצאה הממוצע להתמודדות עם מחלה קשה עומד על 250,000 ש"ח.

מדובר בהוצאה שלא מקבלת מענה דרך ביטוחים אחרים כגון: תרופות, ניתוחים, החזר מביטוח לאומי וזכאות לקצבת נכות. כלומר, גם מי שרכש את כל הביטוחים שהוצגו במאמר עד כה, עדיין ימצא בחסרון כיס במקרה של מחלה קשה.

השלמת הפער הביטוחי עבור ילדים מגיל 0 עד 25 היא פשוטה יחסית, שכן הביטוח נע בין 5 ל-10 שקלים עבור פיצוי של 100,000 ש"ח. בקבוצת הגיל 26 עד 50 ניתן לרכוש 100,000 ש"ח פיצוי בעלות סבירה (50 עד 100 ש"ח) ואת שאר הסכום אפשר לתכנן כחיסכון הוני. החל מגיל 50 הביטוח מתייקר מאוד ולכן עדיף להישען על חיסכון.

שימו לב שבשונה מביטוחים אחרים, שמיועדים ללוות אותנו לכל החיים, כאן אנו צריכים להיות ערניים למצב החיסכון שלנו בכל רגע נתון.

גם לאחר ההתאמות הנדרשות, ייתכן ונגיע למצב שאנו לא יכולים לממן את הביטוח ואין לנו את החיסכון הדרוש לוותר עליו.

במקרים אלו יש שיעדיפו לנקוט בגישה של "לקחת את הסיכון". גם דרך פעולה זו אינה מסוכנת כפי שהיא נראית במבט ראשון, ואסביר מדוע: ראשית, מחלות קשות כגון אלו שצוינו מושפעות ב-90% מהמקרים מאורח חיים.

שנית, הפקדה לקרן הפנסיה במעמד עצמאי מגדילה את השכר המבוטח למקרה של נכות. לדוגמא, הפקדה של 500 ש"ח בחודש לפנסיה תגדיל את הקצבה למקרה נכות ב- 3,125 ש"ח לחודש.

תיק ביטוחי לדוגמא

לאחר שסקרנו את המוצרים החיוניים למשפחתנו, התיק הביטוחי ייראה פחות או יותר כך:

| בעל | אישה | ילדה | ילד | |

| פנסיה | ||||

| הפקדה עצמאית | 500 ₪ | 500 ₪ | 0 | 0 |

| חיסכון ייעודי לצורכי בריאות | ||||

| לדוגמא: קופת גמל להשקעה (יעד חיסכון: 100,000 שח) | 500 ₪ | 500 ₪ | 0 | 0 |

| ביטוח בריאות שב"ן | ||||

| שב"ן בסיס | כן | כן | כן | כן |

| סיעוד קופת חולים (לרכוש לפני גיל 49) | כן | כן | כן | כן |

| ביטוח בריאות פרטי מסחרי | ||||

| תרופות מחוץ לסל | כן | כן | כן | כן |

| תרופות בהתאמה אישית | כן | כן | כן | כן |

| השתלות | כן | כן | כן | כן |

| ניתוחים בחו"ל | כן | כן | כן | כן |

| אבחון מהיר | כן | כן | כן | כן |

| ניהול מקרה רפואי | כן | כן | כן | כן |

| מחלות קשות (עד גיל 50) | פיצוי בגובה: 100,000 ₪ | פיצוי בגובה: 100,000 ₪ | פיצוי בגובה: 250,000 ₪ | פיצוי בגובה: 250,000 ₪ |

מודל הגנות זה בנוי משני נדבכים: חיסכון והוצאות. בחלק של החיסכון מדובר על 500 ש"ח לפנסיה ו-500 ש"ח לחיסכון נזיל שאותו נייעד להוצאות בריאות.

בחלק ההוצאות החלוקה היא בין:

רובד השב"ן במסגרתו נרכוש:

1) שב"ן בסיס (כללית זהב, מכבי זהב, מאוחדת עדיף, לאומית כסף)

2) ביטוח סיעודי ל-5 שנים (ובהמשך גם לתקופה שעולה על 5 שנים)

רובד מסחרי במסגרתו נרכוש:

1) כיסוי לקטסטרופות (תרופות מחוץ לסל, תרופות בהתאמה אישית, השתלות וניתוחים בחו"ל)

2) כתבי שירות (אבחון מהיר, ניהול מקרה רפואי)

3) פוליסת פיצוי למחלות קשות: לילדים עד גיל 25 בסכום של 250,000 ש"ח ולמבוגרים עד גיל 50 בסכום של 100,000 ש"ח

מבחינת עלויות, ההוצאה החודשית בגין כל הכיסויים המתוארים כאן לאדם בוגר צריכה להיות באזור ה-180 ש"ח בחודש, כש-80 שקלים מוקצים לכיסויים בשב"ן ו-100 ש"ח לביטוח המסחרי.

קיים שוני בין קופות החולים וחברות הביטוח גם מבחינת עלויות וגם מבחינת תוכן הכיסוי, אך זהו נושא שבו יש לדון שנפרד.

עבור ילדים העלויות נמוכות יותר וינועו בסביבות ה-60 ש"ח לכל ילד. בקופות החולים וברוב חברות הביטוח הביטוח חינם לילד הרביעי ואילך כך שהוצאה אינה אמורה לעבור את סף ה-180 ש"ח לכל הילדים.

האיור הבא ממחיש את חלוקת המשאבים:

לסיכום

ריבוי האפשרויות בשוק הפנסיה, החיסכון והביטוח עלול ליצור מצב של רמת הגנה לא אופטימלית.

כפי שראינו, ניתן להגיע להיקף כיסוי נרחב מאוד גם ברמת הוצאה סבירה.

היכרות עם שוק הבריאות, הפנסיה והפיננסים כמכלול אחד יכול להשפיע לטובה על הביטחון שלכם ושל בני משפחתכם.